Co by se muselo stát, aby se z jednoho z největších medvědů na Wall Street stal býk?

Michael Hartnett, hlavní investiční stratég Bank of America Merrill Lynch, je v posledních letech na Wall Street jedním z největších akciových medvědů. Minulý týden nabídl i pohled na to, co by se muselo stát, aby svůj postoj změnil a přešel na stranu býků.

Hartnettovy medvědí nálady vycházejí v první řadě z hrozby hospodářské recese v USA. "Sekulární inflace, konec kvantitativního uvolňování, konec masivních zpětných odkupů akcií a předpokládané 'nepřistání' ekonomiky v první polovině roku 2023 nás vedou k očekávání tvrdého přistání v druhém pololetí," napsal v pátečním komentáři.

Investoři by podle Hartnetta neměli americké akcie kupovat, dokud se jejich ceny proti současné úrovni nesníží o minimálně 12 %. "Uždibujte na 3 600, ukusujte na 3 300 a hltejte na 3 000," napsal s odkazem na index S&P 500.

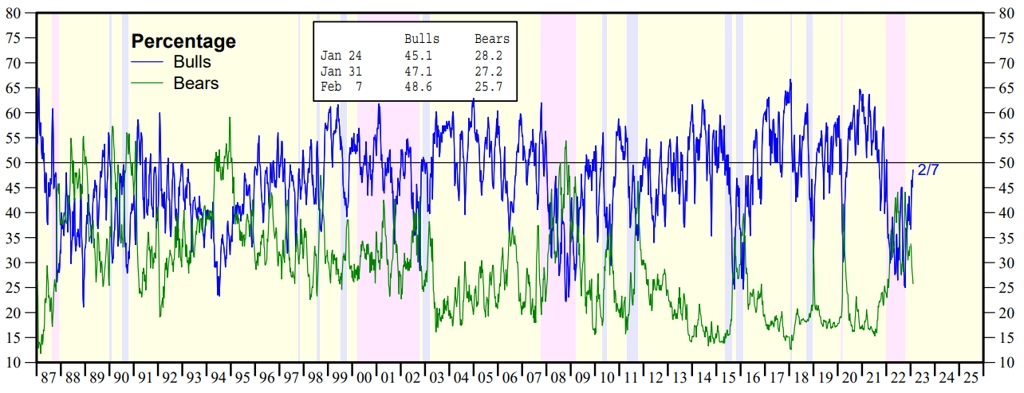

Býčí a medvědí investoři na americkém akciovém trhu (podíly v %), zdroj: yardeni.com

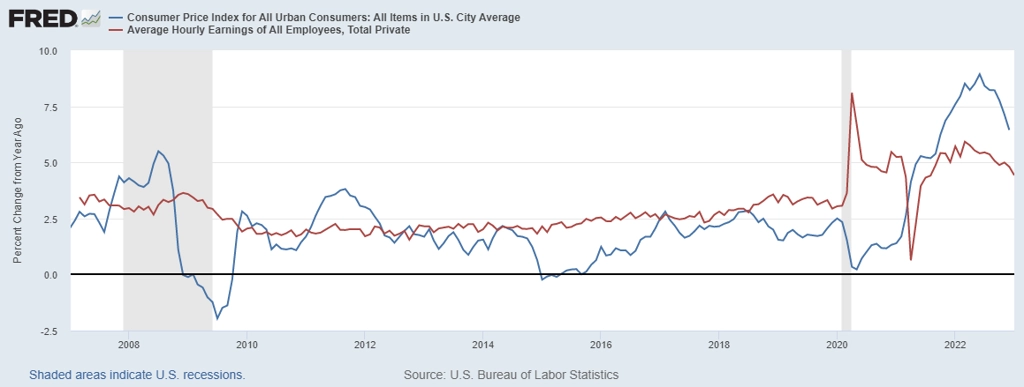

Současně ale Hartnett připouští, že jeho medvědí vyhlídky mohou vyjít naprázdno. Stane se tak podle něj, pokud inflace ve Spojených výrazně spadne ještě dříve, než ekonomika Spojených států zažije tvrdé přistání v podobě hospodářské recese. Americká centrální banka by podle něj měla pozitivně vyhodnotit zejména případný pokles mzdové inflace, která je považována za jeden z hlavních katalyzátorů růstu spotřebitelských cen.

USA - meziroční inflace vs. meziroční vývoj průměrné hodinové mzdy (v %), zdroj: FRED

Hartnett také upozorňuje, že býci mají vždy eso v rukávu v podobě obav tvůrců měnové politiky. "Téměř všichni předpokládají, že jakmile se objeví byť jen drobné náznaky hospodářské recese, Fed začne snižovat sazby a politici začnou v panice zmírňovat fiskální politiku," říká.

Pozitivně lze podle něj vnímat také zpoždění vlivu kroků centrální banky na reálnou ekonomiku. "Uvolňování měnové politiky v roce 2020 mělo na ekonomiku okamžitý pozitivní dopad, vliv jejího utahování se projevuje až za více než 12 měsíců," dodává s tím, že výročí prvního zvýšení sazeb v rámci současného cyklu si investoři připomenou teprve v březnu.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality