Burzovní kalendář (3. 4. - 7. 4. 2023)

První dubnový obchodní týden bude o jeden den kratší, na Velký pátek zůstane většina významných trhů zavřená. Investoři budou vyhodnocovat hlavně makrodata, mimo jiné finální březnové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách nebo americkou nezaměstnanost za březen.

Ohlédnutí

Uplynulý týden byl relativně klidný díky zmírnění obav ohledně bank ve Spojených státech i v Evropě. Investoři se tak zaměřili hlavně na makrodata v čele s finální zprávou o vývoji americké ekonomiky v posledním loňském čtvrtletí.

"Situace kolem amerických Silicon Valley Bank a Signature Bank či švýcarské Credit Suisse způsobila v předchozích týdnech nervozitu hlavně na bankovních titulech, které si už dříve prošly nepříznivým vývojem kvůli svému zaměření a v některých případech i přinejmenším diskutabilním praktikám. Právě na těchto aktivech došlo v uplynulém týdnu k jistému ústupu od prodejního tlaku, což podpořilo všeobecnou náladu investorů," napsal analytik Milan Vaníček z J&T Banky.

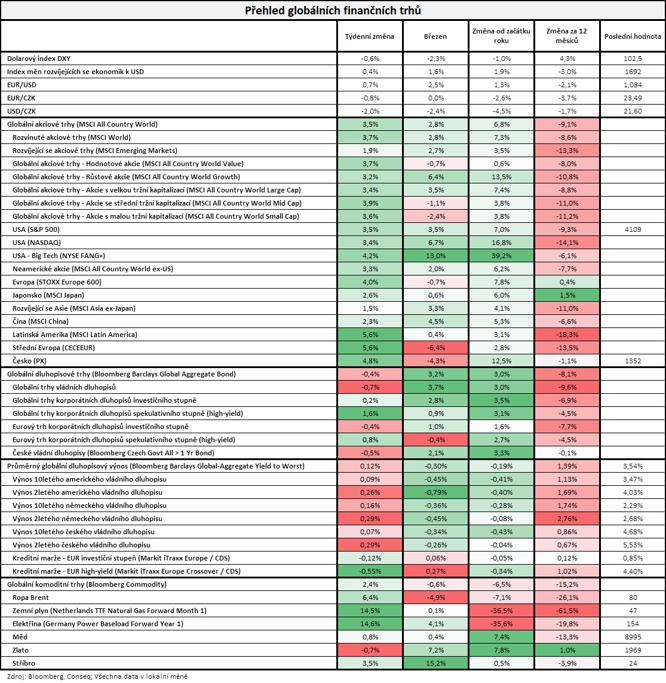

Ve Spojených státech index Dow za týden stoupl o 3,22 %, širší S&P 500 si připsal 3,48 % a index technologického trhu Nasdaq Composite zpevnil o 3,37 %. Panevropský index STOXX Europe 600 stoupl o 4,03 %, britský FTSE 100 přidal 3,06 %, německý DAX zpevnil o 4,49 % a francouzský CAC 40 posílil o 4,38 %. Akcie na pražské burze podle indexu PX posílily o 4,8 %, největší nárůst zaznamenala Erste (+6,9 %), nejvýraznější pokles společnost Photon Energy (-5,2 %).

Za březen Dow přidal 1,89 %, S&P 500 se zvýšil o 3,51 % a Nasdaq Composite zpevnil o 6,69 %. V Evropě pak STOXX Europe 600 klesl o 1,38 %, FTSE 100 odepsal 3,97 % a CAC 40 přišel o 0,35 %, zatímco DAX se zvýšil o 0,32 %.

Od začátku roku se Dow zvyšuje o 0,38 %, S&P 500 roste o 7,03 % a Nasdaq Composite posiluje o 16,77 % %, takže za sebou má nejvýraznější čtvrtletní nárůst od poloviny roku 2020. STOXX Europe 600 od začátku roku posiluje o 7,76 %, FTSE 100 roste o 2,42 %, DAX zpevňuje o 12,25 % a CAC 40 přidává 13,11 %.

"Akciím se v uplynulém týdnu dařilo velice dobře, jejich nejširší globální index MSCI All Country World si připsal zisk 3,5 %. Nejvíce se dařilo akciím ve střední Evropě (CECEEUR +5,6 %) a Latinské Americe (MSCI Latin America +5,6 %). Na druhou stranu se příliš nedařilo dluhopisům, jejichž nejširší globální index Bloomberg Barclays Global Aggregate Bond oslabil o 0,4 %. Index českých vládních dluhopisů odepsal 0,5 %. Komoditám se dařilo poměrně slušně, globální index Bloomberg Commodity posílil o 2,4 %," shrnul dění stratég Michal Stupavský ze společnosti Conseq Investment Management.

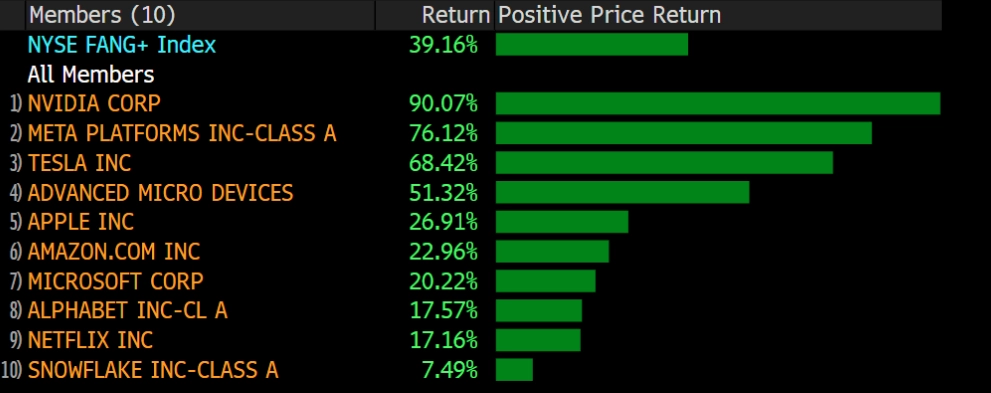

"Od začátku roku je vývoj vesměs pozitivní, všechny námi sledované akciové indexy jsou v plusu, přičemž nejširší globální akciový index MSCI All Country World si připisuje 6,8 %. Jednoznačně nejúspěšnějším segmentem jsou největší americké technologické akcie sdružené v indexu NYSE FANG+. Tento index od začátku roku připisuje masivních 39,2 %. Nejúspěšnějšími akciemi v tomto benchmarku jsou akcie firem NVIDIA, Meta Platforms a Tesla. Tuto skupinu akcií ovšem považujeme za silně předraženou, index se obchoduje při P/E 43, EV/EBITDA 18 a EV/S 6," zdůraznil Stupavský.

zdroj: Bloomberg

Z makrodat vyšly například britský HDP, v Německu index podnikatelské nálady Ifo, index spotřebitelské důvěry od GfK, maloobchodní tržby, inflace a nezaměstnanost, za eurozónu série indexů důvěry (spotřebitelská, ve službách, v průmyslu) a inflace a ve Spojených státech finální HDP za čtvrté čtvrtletí, statistika osobních příjmů a výdajů nebo finální březnový index spotřebitelské důvěry Michiganské univerzity.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti McCormick & Co, Walgreens Boots Alliance nebo Micron Technology a v Evropě Allegro.eu či Hennes & Mauritz. Na pražské burze došlo na čísla tabákové firmy Philip Morris ČR.

Společnosti Philip Morris ČR, která je předním výrobcem a prodejcem tabákových výrobků v zemi, loni stoupl čistý zisk o 3,4 % na 3,64 miliardy Kč. Tržby bez spotřební daně a DPH se jí zvýšily o 11 % na 20,95 miliardy Kč. Na valné hromadě firma navrhne z loňského zisku vyplatit dividendu 1 310 Kč na akcii, tedy stejnou částku jako ze zisku za rok 2021.

Týden do 31. března na amerických trzích

Týden do 31. března na evropských trzích

Týden do 31. března na pražské burze

Výhled

Nadcházející obchodní týden bude v Evropě i ve Spojených státech o jeden den kratší, na Velký pátek se bude obchodovat z významných trhů jen v Číně, Japonsku a Koreji. "Celkově očekáváme, že by mělo docházet k dalšímu zklidnění situace v bankovním sektoru nejen v USA, ale i v Evropě, což by se mělo zrcadlit v celkové mírně pozitivní náladě trhu," říká Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné finální březnové indexy nákupních manažerů, německá obchodní bilance a průmyslové zakázky, americká obchodní bilance nebo data z trhu práce Spojených států za březen. V Austrálii a na Novém Zélandu budou navíc centrální banky jednat o nastavení měnové politiky.

"Týden bohatý na tuzemská data odhalí únorový vývoj české ekonomiky. Podle nás mírné oživení spotřebitelské poptávky pokračovalo i v únoru, zatímco průmyslová produkce korigovala ostrý lednový pokles. Finální PMI v eurozóně by měly potvrdit slabší sentiment ve zpracovatelském průmyslu, ale naopak velice silnou aktivitu v sektoru služeb. Průmyslová produkce v členských zemích eurozóny by měla ovšem vykázat celkem příznivý výsledek. Další solidní přírůstek pracovních míst v USA by měl podpořit nutnost utaženější měnové politiky oproti současnému očekávání trhu," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

"Index S&P 500 je stále v pásmu 3 800 až 4 200. V úterý ještě měl tendenci klesat, ale k testování supportu na 3 800 bylo daleko. Od poloviny týdne je situace odlišná, index vystoupal nad 50denní klouzavý průměr. Uzavřel lehce nad nejbližší rezistencí na 4 100. Nejbližší supporty jsou na 4 000 a 3 900, zesílené navíc klouzavými průměry," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Conagra Brands nebo Constellation Brands a v Evropě firma Industrivärden.

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních březnových indexů nákupních manažerů ve výrobě. Dopoledne navíc Švýcarsko zveřejní zprávu o inflaci, v Česku se dozvíme, jak je na tom státní rozpočet, a ve Spojených státech odpoledne vyjdou také stavební výdaje.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Dopoledne nabídne německou obchodní bilanci a výrobní inflaci za eurozónu. Ve Spojených státech se odpoledne investoři zaměří na statistiku otevřených pracovních pozic (JOLTS).

Ve středu budou ve světě vycházet finální březnové indexy nákupních manažerů ve službách. Nad ránem navíc novozélandská centrální banka oznámí výsledek jednání o sazbách, Německo dopoledne přidá statistiku průmyslových zakázek, v Česku budou zveřejněny maloobchodní tržby a ve Spojených státech se investoři odpoledne vedle PMI zaměří na obchodní bilanci a zprávu o změně počtu pracovních míst v soukromém sektoru od ADP. Kvůli svátkům zůstanou zavřené trhy v Číně, na Tchaj-wanu a v Hongkongu.

V noci na čtvrtek budou investoři vyhodnocovat australskou obchodní bilanci a finální čínský index nákupních manažerů ve službách od společnosti Caixin. Dopoledne nabídne švýcarskou nezaměstnanost, britský index cen rezidenčních nemovitostí od banky Halifax a německou průmyslovou výrobu a v Česku vyjdou údaje o obchodní bilanci a stavební a průmyslové výrobě. V USA se odpoledne investoři zaměří na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a Kanada ještě vydá data z trhu práce.

Na Velký pátek budou trhy v Evropě i za oceánem zavřené a obchodovat se nebude ani v Hongkongu a v Austrálii. Den tedy bude chudý i na makrodata, ve Spojených státech ale odpoledne vyjde kompletní sada údajů z trhu práce za březen (nezaměstnanost, změna počtu pracovních míst, vývoj mezd).

Z makroekonomického výhledu Komerční banky:

- Čekáme, že mírné oživení spotřebitelské poptávky pokračovalo i v únoru, byť pomaleji než v lednu. České maloobchodní tržby bez aut podle nás meziměsíčně nepatrně vzrostly o 0,1 % a pokračující růst prodejů aut (+0,6 %) by měl pomoci růstu celkových tržeb o 0,3 % v únoru po předchozích 0,5 %. Pokračující oživení poptávky domácností reflektovalo nadále se zlepšující sentiment a zrychlení mzdového růstu na začátku roku. Průmyslová produkce by podle nás měla mírně korigovat ostrý lednový pokles a v únoru vzrůst o 1,4 % meziměsíčně, a to i přes odstávky některých výrobců aut a omezení na straně výroby s ohledem na pokračující problémy v dodavatelských řetězcích. Nicméně podle nás docházelo převážně k využití dostupných komponentů k finalizaci dosud nedokončené výroby, což by mělo významně přispět k meziměsíčnímu růstu produkce ve zpracovatelském odvětví o 0,8 %. V energetickém sektoru by mělo dojít k mírné korekci po 11% poklesu v lednu vlivem neobvykle teplého počasí. S ohledem na neustálé výkyvy v dodávkách výrobních komponentů je nicméně průmyslová produkce spojena s vyšší mírou volatility. Případný pokračující slabý výkon průmyslu, podobný lednovému výsledku, spolu s nedostatečně výrazným oživením spotřebitelské poptávky by mohly znamenat opětovný pokles ekonomiky. Náš odhad by však měl přiblížit tuzemskou ekonomiku našemu očekávání nepatrného růstu o 0,1 % mezikvartálně 2Q2023.

- Průmyslová produkce (včetně stavebnictví) v sousedním Německu podle nás mírně korigovala velice dobrý lednový výsledek (+3,5 % meziměsíčně) a v únoru meziměsíčně klesla o 0,5 %.

- Finální březnové PMI za eurozónu by měly ukázat nadále slabý sentiment ve zpracovatelském průmyslu, oblast služeb naopak vykazuje velice silnou aktivitu. Jedním z důvodů může být zkracování dodacích lhůt, které mají negativní váhu v indexu, byť tento efekt by měl pomalu odeznívat. Podle nás se však PMI budou postupně odrážet ode dna a více se přibližovat optimističtějšímu obrázku v národních průzkumech sentimentu, a to i vzhledem k poklesu velkoobchodních cen energií a oživení čínské ekonomiky.

- Konzistentně s naším výhledem pro průmyslovou produkci v jednotlivých členských zemích by měla průmyslová produkce v eurozóně následně meziměsíčně vzrůst v únoru o 0,3 %, a potenciálně tak pozitivně přispět k výkonu ekonomiky v prvním čtvrtletí.

- S uklidněním situace v bankovním sektoru se pozornost finančních trhů opět přesune k makroekonomickému kalendáři, zejména k pátečnímu americkému reportu z trhu práce. Podle nás došlo ke zpomalení přírůstku pracovních míst, když v březnu mimo zemědělství přibylo 215 tisíc míst po 311 tisících v únoru. To by bylo nadále silné číslo, pokračování tohoto tempa by bylo konzistentní s poklesem míry nezaměstnanosti. V určitých sektorech, například zdravotnictví či školství, stále dochází k dohánění předpandemických úrovní zaměstnanosti. Nicméně propouštění v technologickém či finančním sektoru již předznamenává ochlazování amerického trhu práce. S odezněním prvně jmenovaného efektu v nadcházejících měsících čekáme, že známky ochlazování budou jasnější.

- Zasedání polské centrální banky by opět nemělo přinést změnu v nastavení klíčové úrokové sazby, která by tak měla setrvat na 6,75 %. Nutnost minimálně udržet utaženou měnovou politiku podtrhuje i pokračující zrychlování tamní inflace.

Aktualita pro rok 2026

Aktuality