Burzovní kalendář (24. 4. - 28. 4. 2023)

Světové trhy vyhlížejí s koncem dubna nejnabitější týden americké výsledkové sezóny, na řadě jsou zprávy od firem jako Microsoft, Alphabet, Meta Platforms, Amazon, Coca-Cola, Visa, Boeing, Mastercard nebo ExxonMobil. Výsledky zveřejňují také firmy v Evropě a na pražské burze (Erste Group Bank, MONETA Money Bank). Zaujmou i makrodata v čele s údaji o vývoji HDP USA a eurozóny nebo inflací v Německu a Francii.

Ohlédnutí

Uplynulý týden byl na akciových trzích až podezřele klidný. Investory již plně zaměstnávala výsledková sezóna. Ta v USA je zhruba ve své pětině a zatím tři čtvrtiny firem oznamují zisky nad odhady analytiků. Celkově klidný týden nerozproudila ani zvýšená volatilita na trhu s konkrétními akciemi, například společností Tesla nebo AT&T. Solidní byly výsledky Bank of America či Morgan Stanley, zklamala naopak Goldman Sachs.

Přístup firem k úvěrům se ve Spojených státech po náznaku bankovní krize zhoršil. Uvádí to pravidelná situační zpráva o stavu americké ekonomiky zvaná Béžová kniha, kterou vydává americká centrální banka.

Technologický gigant Apple představil vlastní spořicí účet. Firma se poohlíží po dalších trzích a vstup do finančnictví je pro ni lákavý. Zákazníci v Americe tak již mohou využívat spořicí produkt i Apple kreditní karty.

Jako páté kolo u vozu se naopak možná cítí jedna z největších světových společností Google, když se za jejími zády scházejí Samsung a Microsoft. Ty jednají o tom, zda vyhledávač Bing nahradí Google jako výchozí volba v jihokorejských telefonech. Bing má totiž v sobě zabudovanou umělou inteligenci ChatGPT a snaží se na trhu získat větší podíl.

Evropská unie investuje 43 miliard eur do výroby čipů, aby tak pomohla zvrátit jejich nedostatek. Polovodiče jsou přitom klíčové pro výrobu aut a elektroniky, a EU chce proto do konce desetiletí zdvojnásobit svůj podíl na jejich celosvětové produkci na 20 %. V minulých letech firmy bojovaly s nedostatkem čipů, což bylo způsobeno omezením výroby v souvislosti s pandemií covidu-19, ale také prudkým růstem poptávky při následném hospodářském oživení.

Celkově za týden americké akciové indexy odepsaly do půl procenta (Dow -0,23 %, S&P 500 -0,10 %, Nasdaq Composite -0,42 %), západoevropské trhy mírně posílily (STOXX Europe 600 +0,45 %, FTSE 100 +0,54 %, DAX +0,47 %, CAC 40 +0,76 %) a index pražské burzy PX klesl o 0,09 %.

Týden do 21. dubna na amerických trzích

Týden do 21. dubna na evropských trzích

Týden do 21. dubna na pražské burze

Nejvíce rostoucí akcií týdne byla VIG (+3,8 %), a to bez konkrétních zpráv. Všeobecně pojišťovacímu sektoru pomáhá prostředí vyšších sazeb, které umožňuje vydělávat na investicích. Nejvíce ztrácely akcie Pilulky Lékárny (-14,4 %). "Prodejní tlak pokračuje v návaznosti na nedávné oznámení firmy, že společnost chystá dodatečný prodej akcií ještě v prvním pololetí. Investoři očekávají, že by dodatečný prodej akcií měl proběhnout s diskontem vůči tržní ceně," uvedl analytik Milan Vaníček z J&T Banky.

Akcionáři Komerční banky na valné hromadě schválili návrh představenstva na vyplacení hrubé dividendy ze zisku z roku 2022 ve výši 60,42 Kč na akcii. Rozhodným dnem pro nárok na výplatu dividendy je 2. květen, což znamená, že naposledy se budou akcie obchodovat s nárokem na dividendu 27. dubna. Samotná výplata proběhne od 22. května. Titul zakončil týden silnější o 0,8 %.

Podle kanadského tisku dodá společnost Colt Canada ze skupiny Colt CZ Group útočné pušky, kulomety a munici, které vláda Kanady daruje Ukrajině. Celá dodávka má být v hodnotě 59 milionů USD (zhruba 8,9 % loňských tržeb firmy). "Management Coltu potvrdil určité dodávky svých zbraní Ukrajině ze strany kanadské vlády na posledním konferenčním hovoru, a proto zpráva není pro trh takovým překvapením. Potvrzení zakázky a její objem však podle nás přibližují firmu k naplnění scénáře růstu tržeb ve výhledu na letošní rok. Titul zakončil týden celkově slabší o procento," shrnul Vaníček.

Česká koruna opět posiluje. Vůči euru se nedávno vyšvihla na patnáctileté maximum a v pátek uzavírala lehce pod 23,50 EUR/CZK. "Česká měna nadále těží z výrazného úrokového diferenciálu. ECB má momentálně hlavní sazbu na úrovni 3,5 %, zatímco ČNB na 7 %. Je možné, že pokud bude inflace ve světě dále klesat, koruna bude dále posilovat. Oslabovat by mohla začít až ve chvíli, kdy se ČNB odhodlá ke snižování sazeb," poznamenal Martin Luňáček z české robo-advisory investiční platformy Portu.

Výhled

V posledním dubnovém týdnu budou investoři sledovat výsledkovou sezónu, která se co do počtu zveřejnění rozjede na plné obrátky. Prozatím jsou výsledky trhem přijímány víceméně neutrálně, což lze vzhledem k očekáváním velice slabé ziskovosti amerických firem vnímat lehce pozitivně.

Ve Spojených státech budou sledované zejména výsledky společností Alphabet, Meta Platforms, Microsoft, Visa nebo ExxonMobil a dále Boeingu, Mastercardu, Caterpillaru nebo Coca-Coly. V Evropě se připojí mimo jiné UBS, Banco Santander, Puma, GlaxoSmithKline, BASF, Deutsche Bank, Barclays nebo Eni.

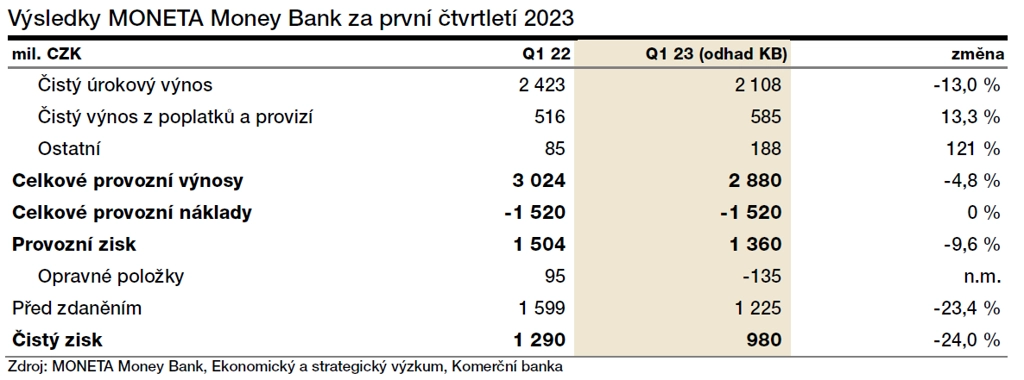

Výsledková sezóna bude zahájena také na pražské burze. Ve čtvrtek 27. dubna zveřejní svá čísla MONETA Money Bank. "Očekáváme 25% meziroční propad čistého zisku na 972 milionů Kč, a to hlavně kvůli růstu úrokových nákladů na zdroje financování. Výsledek by měl být pro trh neutrální zprávou," uvedl Milan Vaníček z J&T Banky.

"Pozitivně se v hospodaření Monety projeví vysoké úrokové sazby. Na druhou stranu bude patrný růst nákladů na financování. Náklady též ovlivní regulatorní poplatky. Měla by také pokračovat tvorba opravných položek. Očekáváme potvrzení celoročních cílů banky a je pravděpodobné, že zazní komentáře k mimořádné dani," doplnil analytik Bohumil Trampota z Komerční banky.

Právě ve čtvrtek se také budou akcie Monety naposledy obchodovat s nárokem na hrubou dividendu 8,0 Kč na akcii. Rovněž ve čtvrtek se naposledy s nárokem na hrubou dividendu 60,42 Kč na akcii budou obchodovat akcie Komerční banky. Již ve středu se s nárokem na doplatek hrubé dividendy 0,23 eura na akcii obchodují akcie CTP.

V pátek 28. dubna zveřejní své hospodářské výsledky za první kvartál Erste Group Bank. "Očekáváme 27% meziroční růst zisku na 571 milionů eur. Banka dále těžila z růstu sazeb mimo ČR. Pokračující robustní hospodářský růst by mohl zvýšit zájem o tento titul," uvedl Vaníček.

Vedle výsledkové sezóny se budou investoři chystat na první květnový týden, kdy budou zasedat důležité centrální banky. Mohou sílit spekulace na možné naznačení ukončení cyklu zvyšování sazeb ze strany Fedu, což by mohlo aktivovat některé investiční strategie.

"Index S&P 500 uzavřel téměř na stejné úrovni jako o týden dříve, svíčka je jen lehce červená (-0,10 %). Zastavení růstu ale může být předzvěstí hlubších poklesů. V pondělí se S&P 500 ještě posunul o něco blíže k rezistenci na 4 200. Od úterý dále trh převážně stagnoval a do konce týdne se posunul mírně dolů. Rezistenci 4 200 tak zatím ještě přímo neatakoval," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Na denním grafu se nic nemění. Index S&P 500 je nadále v pásmu 3 800 až 4 200 a pohybuje se nad klouzavými průměry. Denní svíčky se tentokrát držely v úzkém rozpětí, čemuž jsme během medvědího trendu lehce odvykli. Od začátku dubna se ale na trhu neděje prakticky nic, ani výsledková sezóna zatím indexy podstatněji nerozhýbala. Uvidíme, zda další dva nabité týdny přinesou v tomto směru změnu. Zabrzdění růstu indexu S&P 500 je možná signálem toho, že se chystá korekce, případně později opět i testování spodní hrany zmíněného pásma. Květen, oblíbený měsíc všech medvědů, se kvapem blíží," doplnil Košťál.

Makroekonomický kalendář

V rámci makrodat se investoři zaměří ve středu na americké objednávky zboží dlouhodobé spotřeby, ve čtvrtek na první odhad vývoje HDP v prvním čtvrtletí a v pátek na index spotřebitelské důvěry Michiganské univerzity. V Německu budou sledované v pondělí index podnikatelské nálady Ifo a v pátek HDP (statistiky vyjdou například i pro Francii a celou eurozónu) a inflace (první odhad vyjde rovněž ve Francii).

Z makroekonomického výhledu Komerční banky:

- Hrubý domácí produkt Spojených států podle našeho odhadu v prvním čtvrtletí mezikvartálně anualizovaně vzrostl o 2,2 %. Hlavním motorem růstu by měla být osobní spotřeba, jejíž reálný mezikvartální anualizovaný růst odhadujeme na 4,4 %. Toto tempo však v následujících čtvrtletích zřejmě neudrží, a dynamika HDP tedy bude zvolňovat. Recesi nicméně očekáváme až v první polovině příštího roku. Dále bude zveřejněna spotřebitelská důvěra za duben. Ta by měla stoupnout, stále se však drží poblíž historických minim. Její další zhoršení by už bylo důvodem k obavám z časnějšího nástupu recese.

- Výsledky průmyslové výroby, stavebnictví, registrace nových automobilů i indexu nákupních manažerů ve službách překvapovaly v eurozóně v prvním čtvrtletí směrem nahoru. Domníváme se tak, že HDP eurozóny v prvním čtvrtletí mezikvartálně vzrostl o 0,5 %. Zatímco v druhém pololetí loňského roku byla domácí poptávka negativně ovlivňována výrazným poklesem spotřeby energií, za první čtvrtletí předpokládáme naopak nárůst odběru energií o 0,4 %. Tento trend by měl díky jejich nižším cenám pokračovat a přispívat k dalšímu oživení v energeticky náročných odvětvích. Kladně by k výsledku HDP za první čtvrtletí měl přispět i vývoj zásob a investic.

- Pozitivní překvapení by mohl přinést i německý HDP za první čtvrtletí. Zde očekáváme dynamiku 0,4 %. Nasvědčuje tomu vývoj průmyslové a stavební produkce, přičemž kladně by podle našeho odhadu měly přispívat investice i čistý export.

- Předstihové indikátory přicházející tento týden z eurozóny (německý Ifo index i spotřebitelská důvěra v ekonomiku eurozóny jako celek) by měly být příslibem pro další solidní růst HDP v dalších čtvrtletích.

- Maďarská centrální banka ponechá sazby beze změny. Možnost uvolňování měnové politiky však již centrální bankéři začali naznačovat. První snížení 0/N depozitní sazby (nyní 18 %) očekáváme koncem května.

- Na české půdě bude zveřejněn konjunkturální průzkum. Klesající ceny energií by mohly zvednout náladu českým spotřebitelům i podnikatelům.

Aktualita pro rok 2026

Aktuality