4 býčí argumenty pro americké akcie (a pár grafů jako přídavek)

Růst amerických akciových indexů nekončí, je přesvědčený tržní stratég Ryan Detrick z Carson Group. Nabízí hned čtyři důvody, proč by se akciím ve Spojených státech mělo i v dalších měsících dařit.

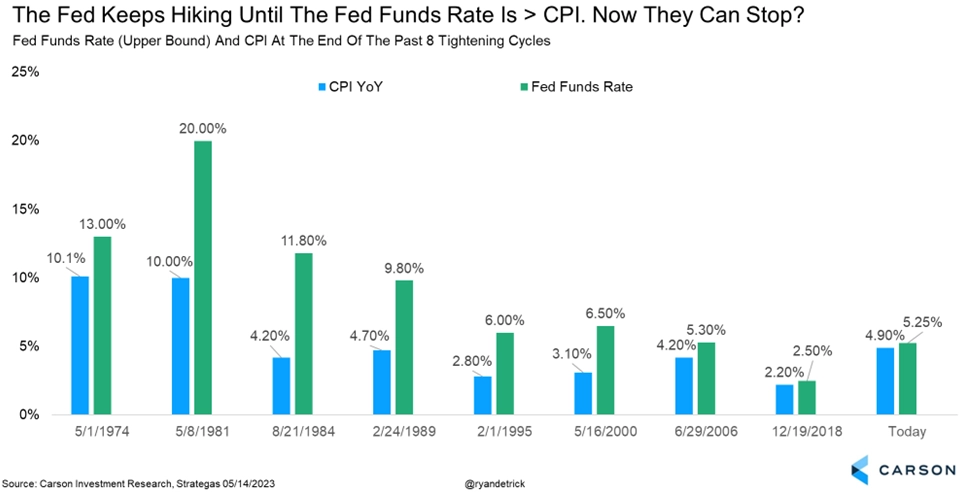

Zvyšování úrokových sazeb v USA končí

S tím, jak růst spotřebitelských cen ve Spojených státech dále zpomaluje a růst ekonomiky zůstává slabý, podle Detricka roste pravděpodobnost, že je Fed blízko konce cyklu zvyšování úrokových sazeb. Následující graf ukazuje, že v historii centrální banka USA cyklus zvyšování sazeb ukončovala vždy ve chvíli, kdy byly sazby vyšší než meziroční inflace. Aktuálně se základní úroková sazba Fedu pohybuje v pásmu 5,00-5,25 %, zatímco inflace v dubnu klesla na 4,9 %. Z tohoto pohledu tak má Fed "splněno".

Akcie nejsou v kurzu

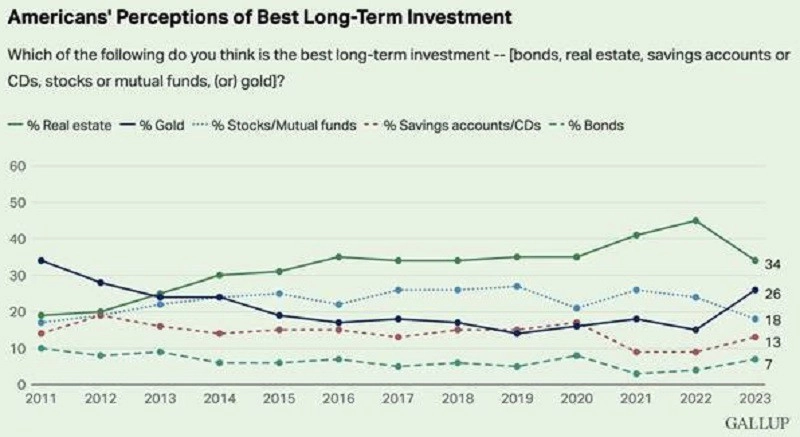

Američané aktuálně akciím příliš nevěří. Za nejlepší možnou dlouhodobou investici je považuje jen zhruba 18 % lidí, v případě realit je to 34 %, i když i ty zažívají propad popularity, a v případě zlata, jehož obliba naopak prudce roste, 26 %. Historická zkušenost ovšem ukazuje, že nákupy akcií právě v době, kdy jejich popularita není valná, bývají z dlouhodobého hlediska úspěšnou kontrariánskou sázkou.

Temná přítomnost, světlé zítřky

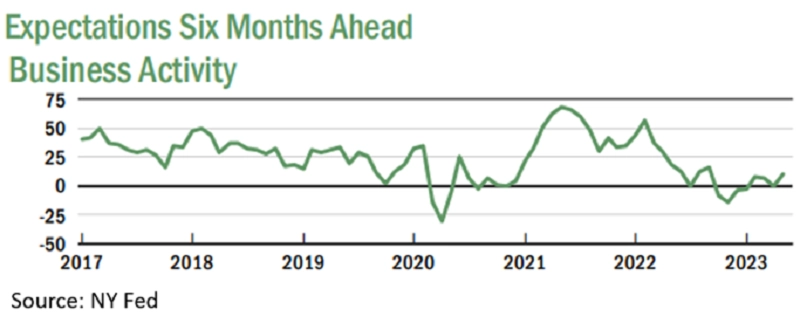

Řada ekonomických průzkumů ukazuje na nepříliš dobrý stav světové ekonomiky a důvěry spotřebitelů i firem v současnou situaci. Investoři by se však při rozhodování neměli řídit přítomností, ale vyhlídkami. Přitom například podle průzkumu newyorské pobočky Fedu aktuálně firmy ve státech New York, New Jersey a na jihozápadě Connecticutu hledí do následujících šesti měsíců nejoptimističtěji od loňského září.

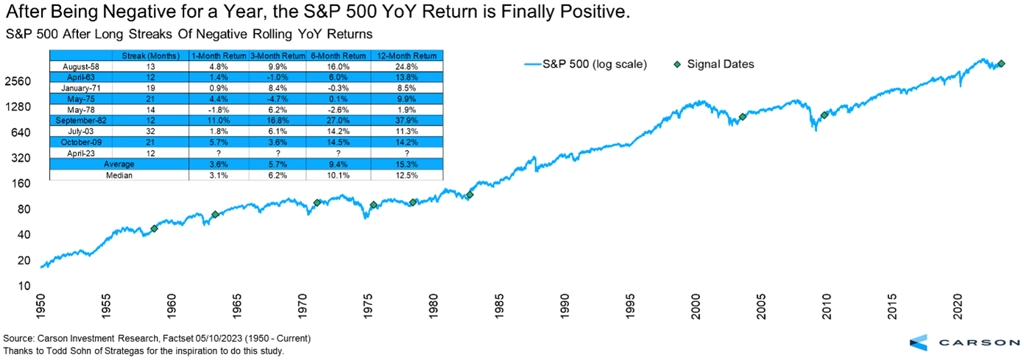

S&P 500 je v ročním horizontu konečně v plusu

Americký akciový index S&P 500 byl dvanáct měsíců v řadě v ročním horizontu na konci měsíce vždy v červených číslech. Duben ale přinesl obrat. A jak ukazuje následující tabulka, 12měsíční kladná výkonnost S&P 500 poté, co se index po minimálně dvanácti měsících negativní roční bilance v řadě "přehoupl" do plusu, byla v historii ve většině případů dvouciferná.

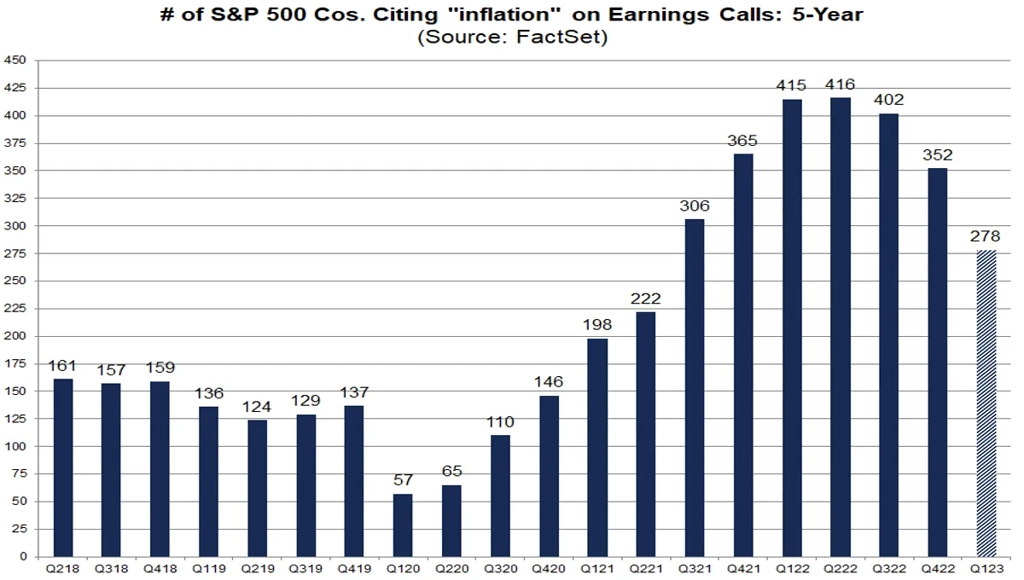

Americké firmy v probíhající výsledkové sezóně již v daleko menší míře zmiňují inflaci ve svých komentářích k hospodářským výsledkům. Problém výrazného růstu cen pro ně zkrátka přestává být takovým problémem.

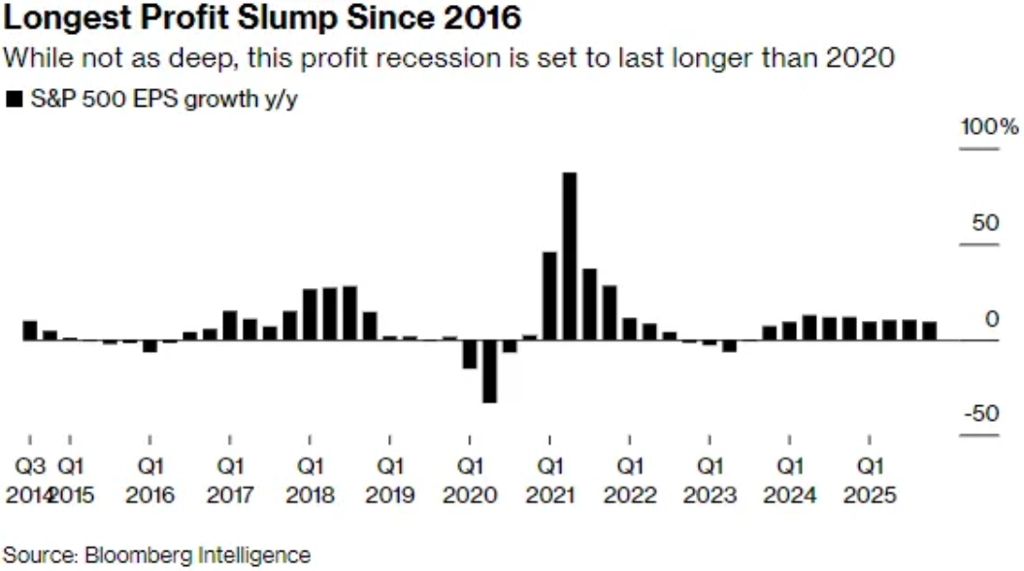

Samotné hospodářské výsledky společností byly sice v prvním kvartálu v úhrnu lepší, než se čekalo, i tak ale analytici vyhlížejí nejdelší období poklesu zisků v USA od roku 2016.

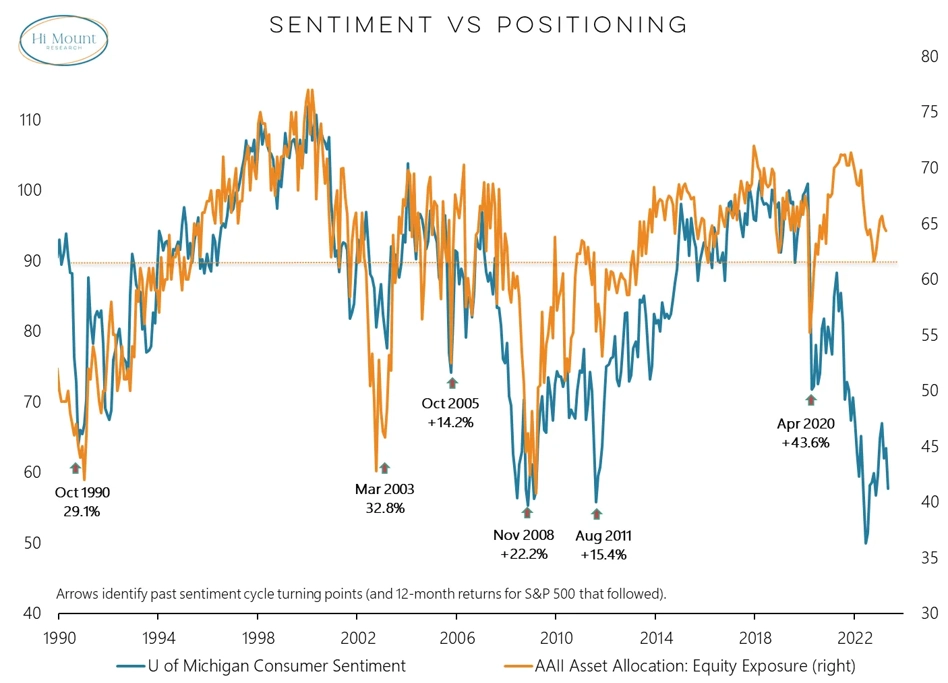

I Detrickem zmíněná horší nálada na trhu zatím nevyústila v podstatnější pokles podílu akcií v portfoliích investorů.

Zdroj: Carson Group, FactSet, Bloomberg, Hi Mount Research

Aktualita pro rok 2026

Doporučujeme

Aktuality