Kofola ČS: Snižujeme cílovou cenu akcií, ale stále s nákupním doporučením, zní z Komerční banky

Pro akcie společnosti Kofola ČeskoSlovensko potvrzujeme doporučení "koupit" s cílovou cenou 313 Kč na akcii. Předchozí doporučení bylo také nákupní, ovšem s cílovou cenou 381 Kč, píše analytik Bohumil Trampota z Komerční banky.

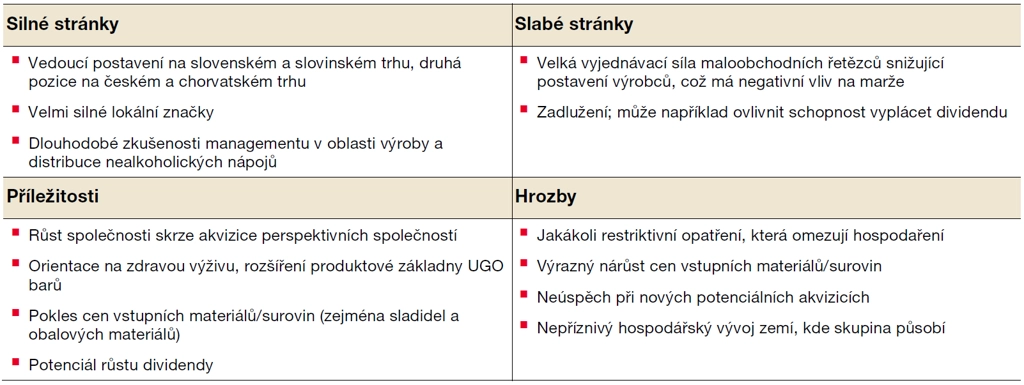

Po odeznění restrikcí spojených s pandemií, které tvrdě dopadly na restaurační byznys, zasáhla Kofolu ČS vysoká inflace vstupů a energií. Nyní však očekáváme organický růst všech tří základních byznysových pilířů Kofoly. Vedle toho vnímáme také potenciál růstu firmy skrze fúze a akvizice, v nichž byla společnost v nedávné minulosti poměrně aktivní.

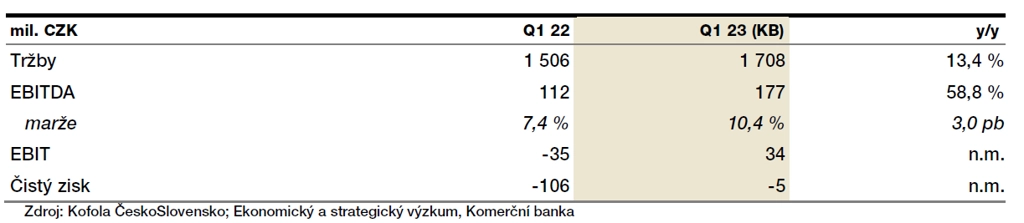

Kofola ČS oznámí 1. června hospodářské výsledky za první kvartál 2023. Jak je odhadujeme?

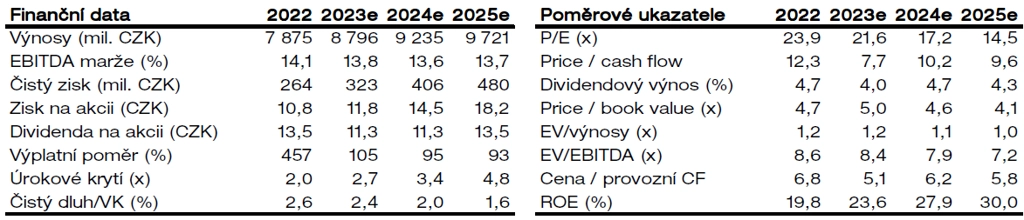

V období pro dlouhodobou prognózu (2023-2027) odhadujeme průměrné roční tempo růstu zisku EBITDA na +5,7 % při růstu tržeb o +6,4 %. V roce 2027 by výnosy měly dosáhnout 10,8 miliardy Kč a EBITDA 1,5 miliardy Kč. Letos čekáme rychlý růst nákladů na vstupy (týká se to zejména sladidel a obalů), ale u ostatních provozních nákladů by Kofola ČS měla předvést nákladovou disciplínu. Podle našich projekcí bude EBITDA za letošní rok atakovat horní hranici cíle managementu (1,10-1,25 miliardy Kč), odhadujeme růst o +9,6 % na 1,217 miliardy Kč.

KOMPLETNÍ ANALÝZA AKCIÍ KOFOLY ČESKOSLOVENSKO

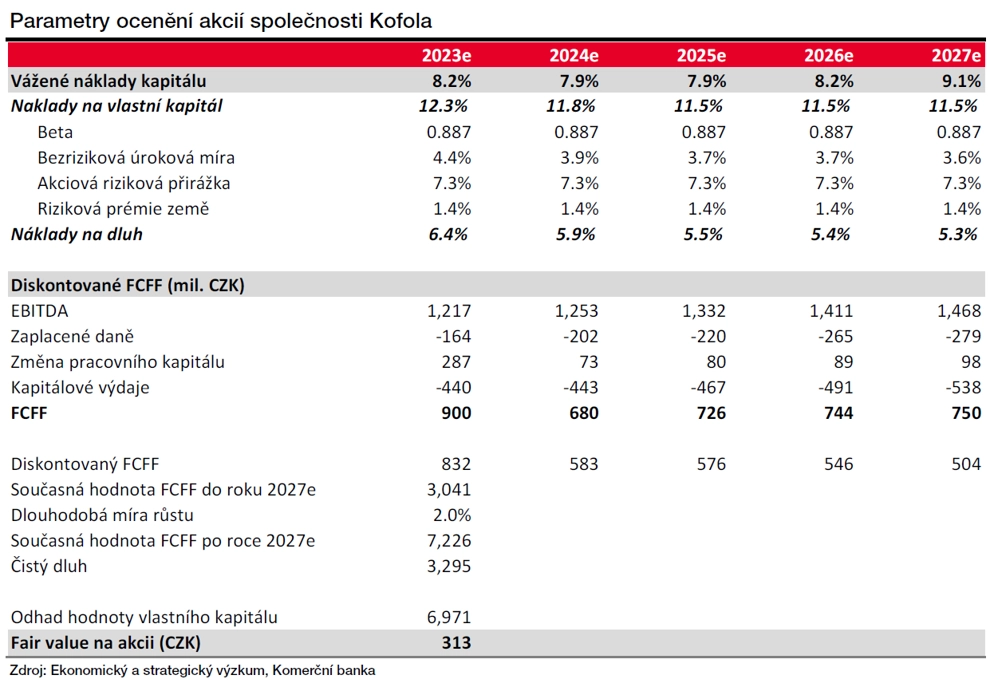

K valuaci akcií Kofoly ČS jsme použili model diskontovaného volného cash flow. Své projekce ve sledovaném období let 2023-2027 jsme diskontovali za použití ceny kapitálu 8,2-9,1 % a 9,1 % pro terminální hodnotu při 2% dlouhodobé míře růstu. Cílovou cenu jsme stanovili na 313 Kč za akcii. Naše cena nabízí růstový potenciál ve srovnání s aktuální tržní cenou na úrovni +27,8 %. Celkový potenciál včetně dividendového výnosu je +32,4 %. Tomu odpovídá doporučení "koupit".

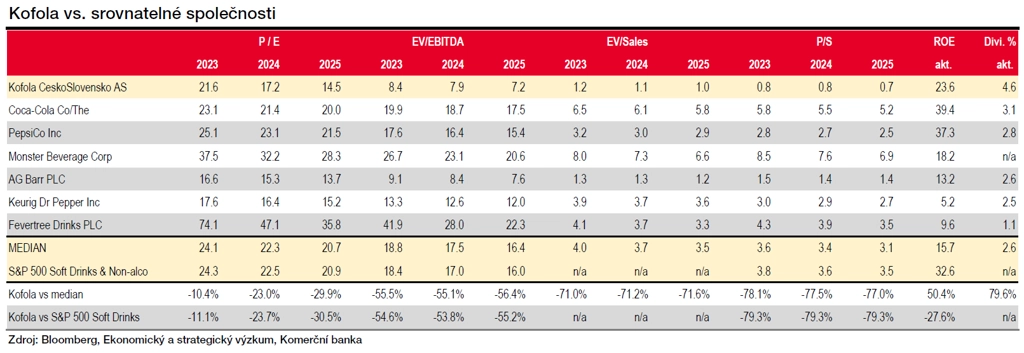

Kofolu oceňujeme na P/E 21,6 a EV/EBITDA 8,4. Medián sektoru srovnatelných společností se pohybuje na úrovni P/E 24,1 a EV/EBITDA 18,8. Kofola se tedy obchoduje se značnou slevou oproti srovnatelným společnostem v sektoru.

Významným rizikem je samozřejmě cena vstupních materiálů, zejména sladidel a obalových materiálů. Otazník také zůstává nad cenami energií. Dále je rizikem jakékoli omezení distribučních kanálů, jako tomu bylo v případě pandemie. Roli může sehrát i pokles reálné mzdy, což pravděpodobně ovlivní poptávku po výrobcích skupiny. V neposlední řadě pak může poptávku negativně ovlivnit plánované přesunutí nápojů do vyšší sazby DPH.

KOMPLETNÍ ANALÝZA AKCIÍ KOFOLY ČESKOSLOVENSKO

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality