Burzovní kalendář (12. 6. - 16. 6. 2023)

Investory čeká týden nabitý potenciálně kurzotvornými událostmi. Ve Spojených státech a za eurozónu vyjdou inflační zprávy, Čína přidá údaje z průmyslu a maloobchodu a o nastavení úrokových sazeb budou jednat Fed, ECB a Bank of Japan.

Ohlédnutí

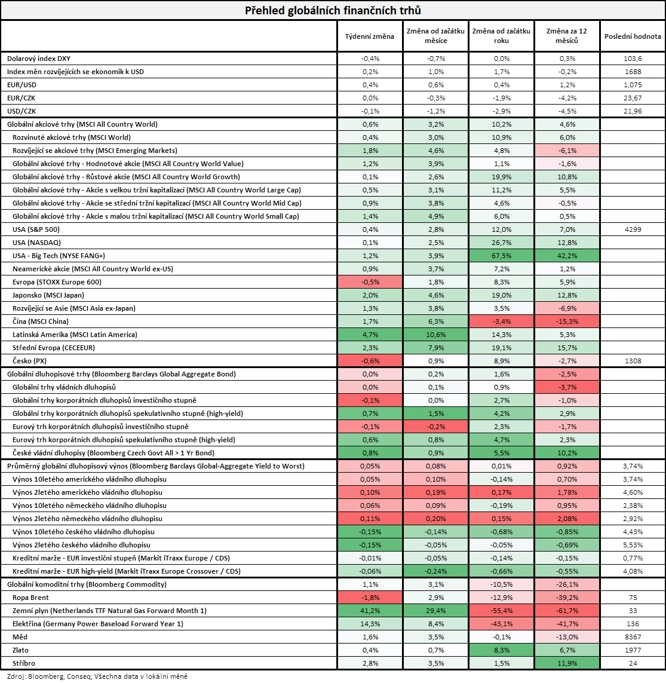

Vyřešení sporů ohledně dluhového stropu Spojených států a shoda na pozastavení jeho platnosti do začátku roku 2025 na trhy vrátily klid. Ve Spojených státech za týden index Dow stoupl o 0,34 %, širší S&P 500 se zvýšil o 0,39 % a index technologického trhu Nasdaq Composite přidal 0,14 %. Panevropský index STOXX Europe 600 naopak klesl o 0,46 %, britský FTSE 100 odepsal 0,59 %, německý DAX přišel o 0,63 % a francouzský CAC 40 odevzdal 0,79 %. Akcie na pražské burze za týden podle indexu PX klesly o 0,6 %. "Na globálních finančních trzích byl relativní klid. Nejširší globální akciový index MSCI All Country World si připsal zisk 0,6 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond svoji hodnotu nezměnil," shrnul dění stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly například finální květnové indexy nákupních manažerů ve službách a kompozitní PMI, německá obchodní bilance a průmyslová výroba, za eurozónu výrobní inflace, maloobchodní tržby a revidovaná zpráva o HDP za první čtvrtletí, čínská obchodní bilance a inflace či americká obchodní bilance se zbožím a japonský HDP.

Ekonomika eurozóny se v prvním čtvrtletí propadla do recese. Hrubý domácí produkt se ve srovnání s předchozím čtvrtletím podle zpřesněné zprávy Eurostatu snížil o 0,1 %, stejným tempem jako v předchozím kvartálu. Minulý měsíc přitom statistici s odkazem na předběžná čísla uváděli, že ekonomika eurozóny o 0,1 % vzrostla. Ekonomika celé Evropské unie za leden až březen vykázala růst o 0,1 %. To je o 0,1 procentního bodu méně, než Eurostat uváděl v předběžné zprávě minulý měsíc. EU se tak podařilo vyhnout recesi, která se obvykle definuje jako minimálně dvě čtvrtletí mezikvartálního ekonomického poklesu za sebou, v posledním čtvrtletí loňského roku totiž klesla o 0,2 %.

Z korporátních zpráv investory zaujalo mimo jiné představení brýlí pro rozšířenou a virtuální realitu společnosti Apple. "Mimo realitu bohužel zůstává cena (tedy alespoň pro některé). Brýle Vision Pro XR budou v přepočtu stát 93 tisíc korun. Díky rozšířené realitě se budou lidí moci naplno ponořit do hraní her nebo si budou moci promítnout pracovní plochu doprostřed místnosti. Investory to zatím ale nechalo klidnými, cena akcií Applu se od oznámení téměř nezměnila," napsal v komentáři k dění na trzích Martin Luňáček z české robo-advisory platformy Portu.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti J.M. Smucker, Campbell Soup, Brown-Forman nebo GameStop a v Evropě Inditex či voestalpine.

Na pražské burze pokračoval sekundární úpis akcií společnosti Pilulka Lékárny. V úterý skončilo první kolo úpisu určené pro stávající akcionáře firmy, ve čtvrtek začalo druhé, veřejné kolo úpisu, v němž jsou všem investorům cenné papíry nabízeny za 450 až 550 korun za kus. Celkem je v nabídce až 500 tisíc nových akcií. Získané prostředky firma plánuje využít na posílení pozice na zahraničních trzích (Rakousko, Maďarsko, Rumunsko), financování rozvoje vlastních IS/IT systémů, další rozvoj platformy eHealth (Plus Care), posílení pracovního kapitálu a financování případných akvizičních aktivit na českém trhu nebo v zahraničí.

Týden do 9. června na amerických trzích

Týden do 9. června na evropských trzích

Týden do 9. června na pražské burze

Výhled

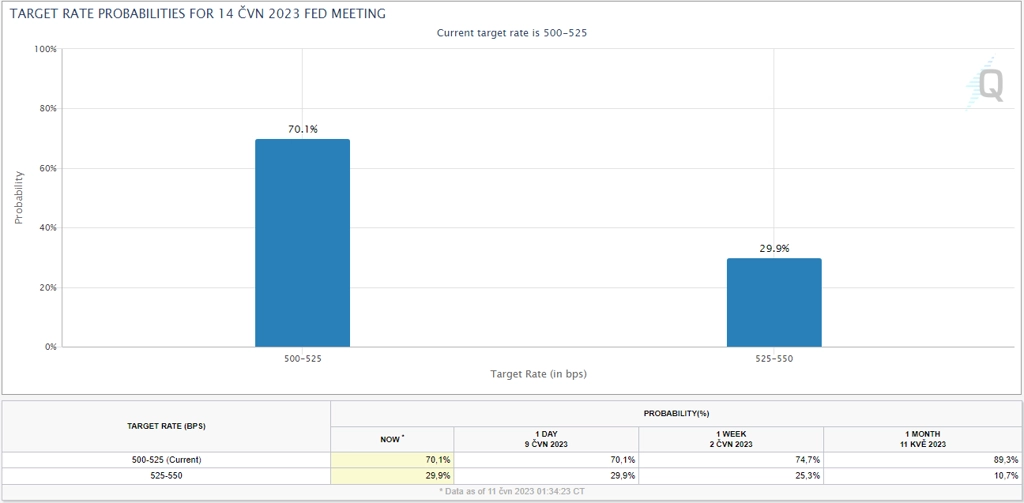

Nadcházející týden bude patřit centrálním bankám. V úterý a ve středu bude zasedat měnový výbor Fedu, s pravděpodobností zhruba 70 % se čeká potvrzení úrokových sazeb na stávajících úrovních. Ve čtvrtek se k jednání sejde ECB a v noci na pátek o sazbách rozhodne Bank of Japan.

"Šéf Fedu Jerome Powell si podle nás nechá určitý prostor pro možné zvýšení sazeb pro příští zasedání a měl by rovněž zopakovat, že zvýšené sazby by měly na trhu zůstat přinejmenším do konce roku. Takový scénář by měl být pro trh neutrální. ECB by ve čtvrtek měla sazby zvýšit o 25 bazických bodů, ale zřejmě již doručí o něco méně jestřábí komentáře, hlavně směrem ke zvyšování sazeb. I toto by měl být pro trh neutrální scénář. Očekáváme, že jakékoli jen mírně holubičí vyznění by trh přijal pozitivně, samozřejmě s důrazem na důvod podobné rétoriky," říká analytik z J&T Banky Milan Vaníček.

Pravděpodobnost výše hlavní sazby Fedu po červnovém zasedání, zdroj: CME Group

Na poli makrodat se investoři zaměří na německou inflaci a index ekonomické nálady ZEW, britskou nezaměstnanost a průmyslovou výrobu, americkou výrobní a spotřebitelskou inflaci a maloobchodní tržby, japonskou obchodní bilanci nebo čínskou průmyslovou výrobu a maloobchodní tržby a inflaci za eurozónu. V ČR dojde na zprávy o výrobní a spotřebitelské inflaci nebo na výsledek běžného účtu.

"Týden nabitý zasedáními centrálních bank a údaji o vývoji spotřebitelských cen zahájí tuzemská inflace za květen. Ta by měla v meziročním vyjádření pokračovat v poměrně svižném poklesu. Klíčový bude vývoj jádrové inflace po překvapivém výrazném zpomalení v dubnu. Dále bude zveřejněna americká inflace, která bude jedním z důležitých vstupů před zasedáním americké centrální banky. Zasedat bude také ECB, která na rozdíl od Fedu (od kterého se čeká pauza) podle nás zvýší sazby (o 25 bazických bodů). Obě centrální banky zveřejnění novou prognózu a Fed zároveň i výhled trajektorie úrokových sazeb podle jednotlivých představitelů banky," napsal ekonom Kevin Tran Nguyen z Komerční banky.

"Index S&P 500 testuje rezistenci na 4 300 a VIX je na velice nízké úrovni. Od začátku roku je akciový index o 13 % výše, což je za necelý půlrok hodně. Od minima z října 2022 S&P 500 již přidal přes 20 %. Závěr pololetí mohou ovlivnit čerstvé údaje o inflaci a vyznění zasedání FOMC," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Hospodářské výsledky ve Spojených státech zveřejní například společnosti Oracle, Lennar, Kroger nebo Adobe. Ve čtvrtek se pak bude na pražské burze naposledy obchodovat s akciemi Colt CZ Group s nárokem na dividendu v hrubé výši 30 Kč na akcii.

Makroekonomický kalendář

V noci na pondělí zveřejní Japonsko zprávu o výrobní inflaci. Dopoledne vyjde v Česku zpráva o spotřebitelské inflaci a večer Spojené státy doplní měsíční bilanci federálního rozpočtu.

Úterní dopoledne bude patřit britské nezaměstnanosti, německé inflaci, indexům ekonomické nálady ZEW pro Německo a celou eurozónu a v Česku výsledku běžného účtu. Odpoledne budou inflační data vyhodnocovat také investoři ve Spojených státech.

Ve středu dopoledne nabídne Británie zprávy o HDP, průmyslové výrobě a obchodní bilanci a Eurostat přidá za eurozónu průmyslovou výrobu. Odpoledne dojde ve Spojených státech na výrobní inflaci a večer oznámí americká centrální banka výsledek jednání o nastavení měnové politiky.

Ve čtvrtek nad ránem na trh Japonsko pošle výsledek obchodní bilance, Čína přidá index cen rezidenčních nemovitostí a rovněž zprávy o průmyslové výrobě a tržbách v maloobchodě a Austrálie doplní data z trhu práce. Dopoledne bude patřit německému indexu velkoobchodních cen a obchodní bilanci za eurozónu. Odpoledne skončí měnověpolitické zasedání Evropské centrální banky a ve Spojených státech budou investoři vyhodnocovat indexy dovozních a vývozních cen, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, index průmyslové aktivity newyorského Fedu (Empire State index), index průmyslové aktivity filadelfského Fedu a zprávy o maloobchodních tržbách, průmyslové výrobě a podnikových zásobách.

V noci na pátek bude japonská centrální banka jednat o nastavení měnové politiky. Dopoledne zveřejní Eurostat spotřebitelskou inflaci za eurozónu a v Česku vyjde zpráva o výrobní inflaci a odpoledne Spojené státy přidají předběžný červnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Pondělní údaj o květnovém vývoji tuzemských spotřebitelských cen podle nás ukáže na pokračující svižný pokles inflace, a to na 10,6 % meziročně z dubnových 12,7 %. Meziměsíčně tak podle našeho odhadu v květnu ceny klesly o 0,1 % po předchozím poklesu o 0,2 % v dubnu, po sezónním očištění by tak v obou měsících stagnovaly. Čekáme, že meziměsíčně opět zlevnily pohonné hmoty (-3,7 %) i potraviny (-1,2 %), zatímco regulované ceny stagnovaly. Jádrová inflace v dubnu překvapivě výrazně zpomalila, podle nás se však nejednalo o jednoznačný zlom v trendu, když tlaky na růst cen pramenící z napjatého trhu práce přetrvávají. Odhadujeme, že meziměsíčně v květnu mírně zrychlila z 0,36 % na 0,44 %, tedy v anualizovaném vyjádření nad 5 %. Díky vyšší srovnávací základně však v květnu opět došlo k výraznému zpomalení meziroční dynamiky na 9,1 % z 10 % v dubnu.

- Před středečním rozhodnutím Fedu budou mít centrální bankéři k dispozici ještě květnový údaj o vývoji inflace. Ta by měla v meziročním vyjádření opět poměrně výrazně zpomalit, a to z dubnových 4,9 % na 4,1 %. K tomu by měla přispět složka energií, zejména pak zlevnění pohonných hmot o 5 % meziměsíčně. Jádrové ceny podle nás rostly nepatrně nižším meziměsíčním tempem než v dubnu (+0,3 %). Ceny nájemného by měly také zaznamenat podobné tempo jako v předchozích dvou měsících (+0,5 %). I to by však byl náznak zpomalení, v předchozích dvanácti měsících totiž rostly v průměru o 0,7 % meziměsíčně.

- Středeční závěr jednání Fedu by pak podle nás i trhu neměl přinést změnu nastavení úrokových sazeb, jak již nicméně někteří členové avizovali, bude to případně v návaznosti na zhodnocení příchozích dat a dosavadního efektu utahování měnové politiky. Zajímavější než samotné rozhodnutí proto zřejmě bude sledovat signály ohledně další trajektorie. Zveřejněná bude nová prognóza a také trajektorie očekávání úrokových sazeb podle jednotlivých představitelů americké centrální banky.

- Americký makroekonomický kalendář v tomto týdnu doplní maloobchodní tržby, jejichž meziměsíční pokles o 0,2 % bude odrážet slabší prodeje aut a pohonných hmot. Růst v ostatních položkách by však měl dokládat stále poměrně robustní útraty amerických domácností.

- Čtvrteční zasedání ECB by mělo přinést další zvýšení sazeb o 25 bazických bodů. Poslední příchozí data svědčící o slabém výkonu evropské ekonomiky nicméně pravděpodobně vzbudí v ECB mírnou nervozitu, respektive mohla by zviklat odhodlání některých členů utáhnout měnovou politiku ještě výrazněji na příštích zasedáních. Podle nás však námi předpokládaná trajektorie jádrové inflace bude stále tlačit na nutnost dalšího zvýšení sazeb. Nová prognóza z dílny ECB zřejmě reviduje růst jak pro letošní, tak příští rok níže a letošní jádrovou inflaci naopak výše. Klíčovým proinflačním rizikem zůstává silný mzdový růst v prostředí utaženého trhu práce.

- Již zmíněný slabší výkon ekonomiky eurozóny by měl dokreslit údaj o vývoji průmyslové produkce za duben, která meziměsíčně vzrostla o pouhé 1 %, a to zejména díky téměř 22% nárůstu irské produkce (po 27% poklesu v březnu). Průmysl nadále tíží slabé výkony energeticky náročných sektorů a samotného energetického průmyslu. I ve 2Q2023 tak zřejmě průmysl přispěje negativně k růstu HDP, nedojde-li ve zbylých měsících k výraznému oživení.

Aktualita pro rok 2026

Aktuality