Burzovní kalendář (17. 7. - 21. 7. 2023)

O slovo se hlásí výsledková sezóna, v třetím prázdninovém týdnu na trh kvartální hospodářská čísla pošlou v USA mimo jiné Tesla, Bank of America, Netflix nebo American Express. Vyhodnocovat budou ale investoři i makrodata a na starém kontinentu také novou ekonomickou prognózu z dílny Evropské komise.

Ohlédnutí

Druhý červencový týden se na trzích nesl ve znamení makrodat a očekávání začátku americké výsledkové sezóny za druhé čtvrtletí. Na poli makrodat se investoři zaměřili na čínskou, německou a americkou inflaci, britskou nezaměstnanost a průmyslovou výrobu, index ekonomické nálady ZEW, čínskou obchodní bilanci, dále na průmyslovou výrobu a obchodní bilanci za eurozónu nebo americkou výrobní inflaci.

Meziroční růst spotřebitelských cen ve Spojených státech v červnu zpomalil na 3 % z květnových 4 %. Míra inflace klesla už dvanáctý měsíc za sebou a nachází se nejníže od března 2021. Pokles inflace byl o něco výraznější, než čekali analytici. Ti v anketě agentury Reuters odhadovali červnovou inflaci v průměru na 3,1 %. Investoři zprávu přijali pozitivně, protože podle nich zvyšuje šanci, že konec růstu sazeb Fedu je blízko.

Pozitivně se vyvíjí také česká inflace, ta v červnu klesla na 9,7 % z květnových 11,1 %, nižší byla inflace naposledy v prosinci 2021. Ve srovnání s květnem spotřebitelské ceny v Česku vzrostly o 0,3 %.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejnila první skupina velkých společností, mimo jiné PepsiCo, Delta Air Lines, UnitedHealth Group, Wells Fargo & Co, JPMorgan Chase & Co nebo Citigroup. V Evropě kvartální čísla představily firmy Nordic Semiconductor a Telefonaktiebolaget LM Ericsson.

"Výsledková sezóna začala na jedničku. Delta Air Lines, PepsiCo i velké banky představily solidní čísla za druhé čtvrtletí a v několika případech došlo i ke zvýšení celoročního výhledu. Nižší růst spotřebitelských cen v USA a pozitivní zahájení výsledkové sezóny přinesly na akciové trhy nákupní poptávku," napsal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech si za týden index Dow připsal 2,29 %, širší S&P 500 vzrostl o 2,42 % a index technologického trhu Nasdaq Composite se zvýšil o 3,32 %. Panevropský benchmark STOXX Europe 600 stoupl o 2,95 %, a má tak za sebou nejlepší týden za více než tři měsíce, britský FTSE 100 přidal 2,45 %, německý DAX se zvýšil o 3,22 % a francouzský CAC 40 zpevnil o 3,69 %. Akcie na pražské burze za týden podle indexu PX posílily o 2,1 %.

Týden do 14. července na amerických trzích

Týden do 14. července na evropských trzích

Týden do 14. července na pražské burze

Výhled

"Nadcházející týden bude patřit výsledkové sezóně, která se naplno rozjede na obou stranách Atlantiku. Pokud bude postupovat v podobném gardu jako ve svém začátku, měla by podpořit zájem o riziková aktiva. Naše očekávání je nakloněno právě jejímu lepšímu vyznění, a proto jsme i pro příští týden mírně pozitivně naladěni," napsal Milan Vaníček.

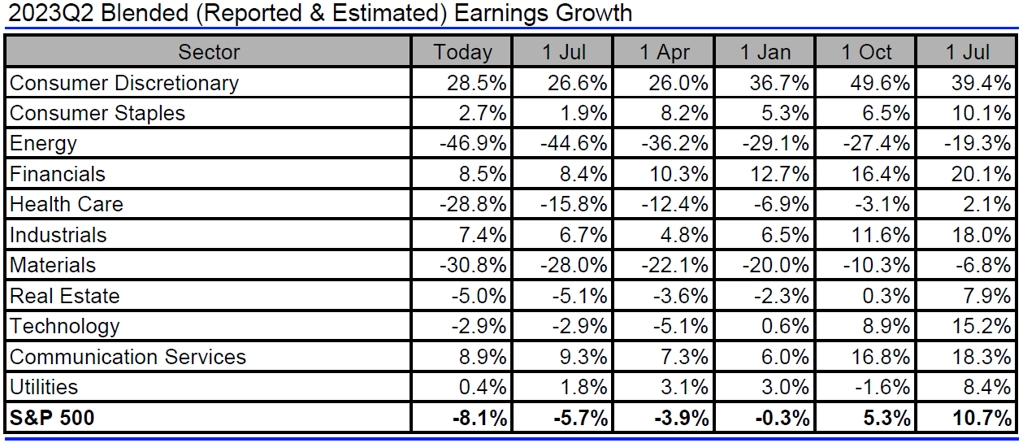

Analytici oslovení agenturou Refinitiv aktuálně čekají, že firmy v indexu S&P 500 vykážou za druhé čtvrtletí pokles zisků o 8,1 % při poklesu tržeb o 0,9 %. Meziročně vyšší zisky by měly podle očekávání reportovat firmy ze sektoru cyklického spotřebního zboží, naopak propad zisků by měly vykazovat zejména energetické firmy a podniky ze sektoru základních materiálů.

Jak se mění odhady vývoje zisků amerických firem za 2Q2023, zdroj: Refinitiv

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejní mimo jiné společnosti Bank of America, Morgan Stanley, Goldman Sachs, Netflix, IBM, Tesla, Travelers, Johnson & Johnson nebo American Express a v Evropě Novartis, ASML Holding či SAP.

"Index S&P 500 od začátku července přidává něco přes procento a po 14 měsících uzavřel nad 4 500. Tendence pokračovat v růstu trvá, trh je nicméně již překoupený a na denním grafu se index vzdaluje od 20denního klouzavého průměru (aktuálně 4 414). To by mohl být důvod k dalšímu vývoji do strany, případně mírnému poklesu a uzavření cenového odskoku z uplynulého týdne. Hlavním faktorem pro další týdny by měla být výsledková sezóna," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Na poli makrodat se investoři zaměří na čínský HDP, průmyslovou výrobu a maloobchodní tržby, americké maloobchodní tržby a průmyslovou výrobu, britskou spotřebitelskou a německou výrobní inflaci nebo na britské maloobchodní tržby a inflaci za eurozónu. "Čínská data o HDP přinesla poměrně značné zklamání ohledně růstu tamní ekonomiky ve druhém kvartálu," uvedl v pondělí v rámci týdenního výhledu ekonom z Komerční banky Kevin Tran Nguyen. "V úterý zveřejněné květnové maloobchodní tržby a průmyslová produkce v USA poodhalí kondici tamní ekonomiky ve druhém čtvrtletí. Na domácí datové frontě se dočkáme pouze červnového vývoje cen ve výrobní sféře. Ty podle nás opět klesly. V eurozóně budou potvrzeny statistiky červnové inflace, která podle nás stále vyvíjí tlak na další zvyšování sazeb ze strany ECB. Data z USA naopak indikují, že zvýšení sazeb na následujícím zasedání FOMC o 25 bazických bodů by již mohlo být v tomto cyklu poslední."

Makroekonomický kalendář

V noci na pondělí Čína zveřejní zprávy o HDP, průmyslové výrobě a maloobchodních tržbách a ve Spojených státech budou investoři odpoledne vyhodnocovat index průmyslové aktivity newyorského Fedu (Empire State index).

Úterý bude patřit ve Spojených státech maloobchodním tržbám, průmyslové výrobě, podnikovým zásobám a indexu trhu rezidenčních nemovitostí od NAHB. Kanada na trh pošle inflační data a Evropská komise zveřejní aktualizovanou ekonomickou prognózu.

Ve středu ráno se investoři zaměří na britskou inflaci a dopoledne ještě Eurostat zveřejní inflační statistiku za eurozónu. Ve Spojených státech pak odpoledne dojde na údaje o vydaných stavebních povoleních a zahájené výstavbě.

V noci na čtvrtek Japonsko představí výsledek obchodní bilance, čínská centrální banka bude jednat o nastavení úrokových sazeb a Austrálie představí data z trhu práce. Dopoledne se investoři zaměří na německou výrobní inflaci a běžný účet eurozóny a odpoledne Spojené státy přidají pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a také index průmyslové aktivity filadelfského Fedu či údaje o prodejích starších domů a Evropská komise spotřebitelskou důvěru za eurozónu.

Páteční ráno nabídne britské maloobchodní tržby a odpoledne představí tutéž statistiku Kanada.

Z makroekonomického výhledu Komerční banky:

- Český makroekonomický kalendář nabídne pouze červnový vývoj ve výrobní sféře, kde dochází k poměrně svižnému snižování cen. Meziměsíční pokles zřejmě pokračoval i v červnu a vlivem sezónního vývoje zrychlil na -1,3 % z -0,8 % v květnu. Pokles výrobních cen by měl zapadat do obrazu silných dezinflačních tendencí a slabé poptávky v průmyslu a domácí ekonomice obecně. To by se mělo postupně také propisovat do spotřebitelských cen, například do cen potravin.

- Data z USA podle nás ukáží na mírné meziměsíční růsty tržeb v maloobchodu (+0,4 % meziměsíčně) i průmyslové produkce (+0,2 % meziměsíčně) v červnu. To by však stále mělo značit mírné zpomalení růstu americké ekonomiky v letošním druhém čtvrtletí po anualizovaném růstu o 2 % v prvním kvartálu. Růst celkových maloobchodních tržeb indikují i meziměsíčně vyšší prodeje osobních a lehkých nákladních aut v červnu (+6 %). Známky toho, že domácnosti začínají být s výdaji opatrnější, se však již objevují a budou ještě citelnější s postupným průsakem restriktivnější měnové politiky Fedu, kterou tamní centrální bankéři podle nás ještě naposledy utáhnou 25bodovým zvýšením sazeb na červencovém zasedání.

- Finální odhad inflace v eurozóně by měl potvrdit, že inflace v červnu zpomalila na 5,5 %, zatímco jádrová složka o desetinu bodu zrychlila na 5,4 %. Poblíž této úrovně by pak jádrová inflace podle nás měla zůstat až do září, částečně kvůli nižší srovnávací základně z minulého roku vlivem zlevnění dopravy v Německu a změnou vah ve spotřebním koši, zejména pak položek souvisejících s cestováním. Přetrvávající inflační tlaky by měly celkově hovořit pro další utažení měnové politiky ECB, která podle nás depozitní sazbu zvýší ve dvou krocích až na 4 % v září. Ve čtvrtek zveřejněná spotřebitelská důvěra v eurozóně podle nás opět ukáže zlepšení s ohledem na postupně se obnovující růst reálných disponibilních příjmů v souvislosti s napětím na trhu práce, s tím spojeným růstem mezd a postupně odeznívající inflací.

Aktualita pro rok 2026

Aktuality