Pilulka Lékárny: Co od akcií pandemické hvězdy trhu START nyní čekají analytici z České spořitelny?

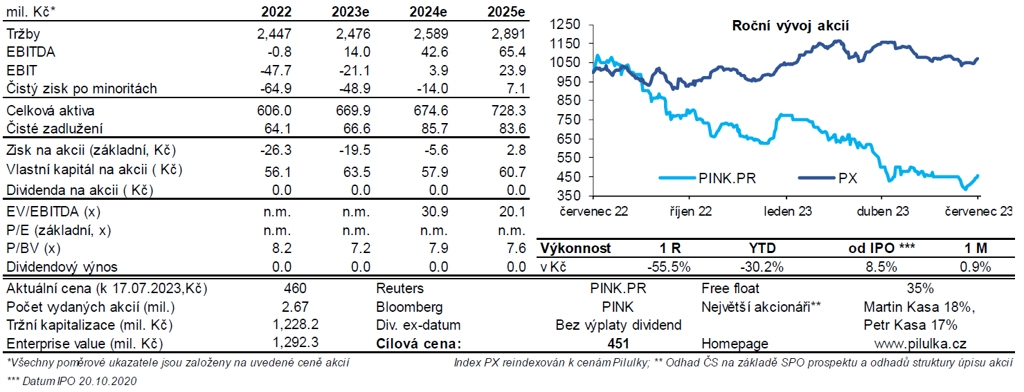

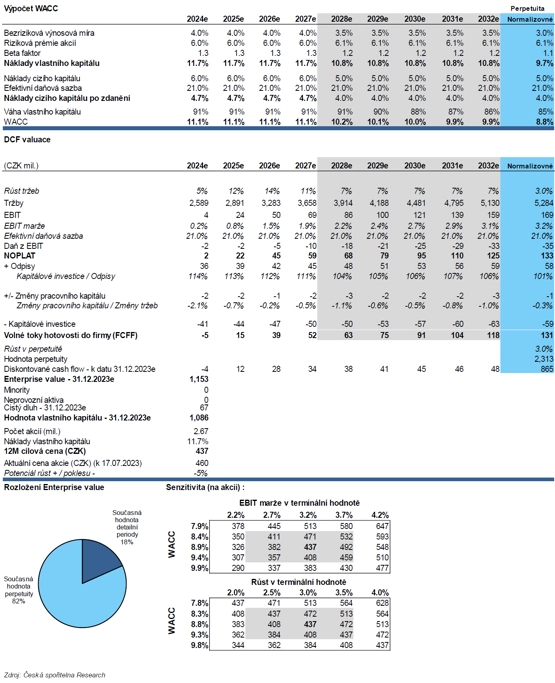

Aktualizujeme ocenění akcií společnosti Pilulka Lékárny s doporučením na úrovni "držet" (předchozí "držet", od 5. dubna 2023 v revizi) a roční cílovou cenou 451 Kč za akcii (sníženo z předchozích 801 Kč kvůli snížení výhledu hospodaření, vyššímu zadlužení a mírnému "naředění" akcií). Cílová cena byla stanovena kombinací modelu DCF-FCFF (váha 60 %) a odvětvového srovnání (váha 40 %), napsal analytik Jan Šafránek z České spořitelny.

Doporučení "držet" reflektuje potenciál nedávno oznámených nákladových škrtů (až 100 milionů Kč) kompenzovat negativní vliv rizika výpadku až 30 % on-line tržeb v ČR kvůli rušení daňových úlev zaměstnaneckých benefitů a ukončení spolupráce s Benefit Plus.

Podle informací E15 z poloviny srpna (s odkazem na CNN Prima News) by mohla vláda podle nejmenovaného zdroje upustit od plánovaného zrušení daňového zvýhodnění nepeněžních zaměstnaneckých benefitů (stravenky, cafeterie, multisport adalších). Ministr financí Stanjura změnu nicméně pro E15 nepotvrdil s tím, že se bude dále jednat. "Případné upuštění od zrušení daňového zvýhodnění benefitů bychom vnímali jako pozitivní faktor pro Pilulku, kdy jí tržby z benefitů tvoří značnou část on-line tržeb v ČR (až 30 %). V odhadech jsme počítali s výpadkem velké většiny těchto tržeb v letech 2024 a 2025. Upuštění od tohoto kroku by tak vytvářelo potenciál pro lepší vývoj hospodaření oproti našim odhadům," zmínil Šafránek.

Firma by se tak měla v příštím roce dostat do kladného zisku EBIT a od roku 2025 začít generovat pozitivní cash flow. I přes nižší než očekávaný výnos z proběhlého úpisu akcií (67,4 milionu Kč) by měla mít Pilulka dostatek peněz na rozvoj jádrových trhů a expanzi do Maďarska a Rakouska. "Nízkonákladovou expanzi na těchto geograficky blízkých trzích vidíme jako schůdnější než předchozí neúspěšný pokus o expanzi v Rumunsku," uvedl Šafránek.

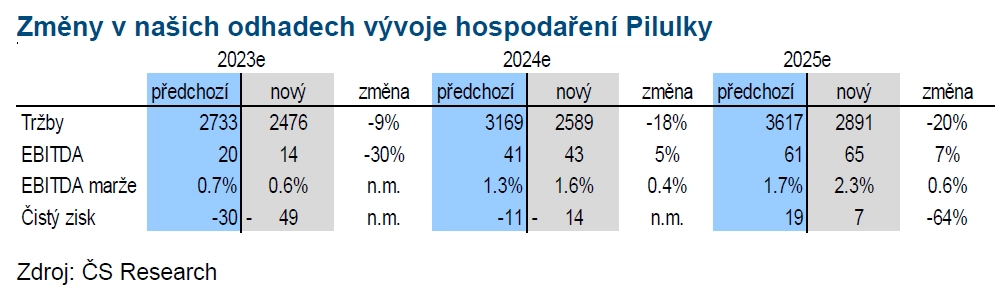

Odhad tržeb pro rok 2023 snížil o 9 % na 2,48 miliardy Kč (meziročně +1 %) kvůli negativnímu vlivu ukončení spolupráce s Benefit Plus (10-15 % on-line tržeb v ČR). Ten bude na úrovni EBITDA kompenzován nákladovými úsporami. EBITDA tak letos Česká spořitelna odhaduje na 14 milionů Kč po reportovaném zhruba -1 milionu Kč v roce 2022.

"Snížili jsme i dlouhodobý výhled růstu tržeb na 10 % CAGR (z 13,5 %) do roku 2027. To odráží výpadek tržeb v ČR z cafeterií s očekávaným ukončením daňového zvýhodnění od roku 2024, odchod z Rumunska a pokles tržního podílu v ČR a na Slovensku," doplnil analytik z České spořitelny. "Odhady jsme naopak zvýšili pro Maďarsko a Rakousko. Dlouhodobě počítáme s růstem EBITDA marže nad 4 % a potenciálem růstu e-commerce v regionu střední a východní Evropy tempem nad 10 %."

KOMPLETNÍ ANALÝZA

Akcie společnosti Pilulka Lékárny se obchodují na úrovni 0,5 EV/S pro rok 2023 (diskont téměř 50 % vůči průměru odvětví), přičemž tato úroveň implikuje i výhled tržeb a marží ze strany České spořitelny. "Potenciálními pozitivními faktory pro ocenění by byly nerealizace výpadku on-line tržeb z cafeterií (náš alternativní scénář DCF ocenění, jenž implikuje potenciál zhruba +80-290 Kč na akcii oproti našemu základnímu scénáři), rychlejší růst na nových trzích v Maďarsku a Rakousku či výraznější nákladové úspory (počítáme s 80 miliony Kč během dvou let)," uzavřel Jan Šafránek z České spořitelny.

Zdroj: Česká spořitelna

Podívejte se na aktuální video

Aktuality