Burzovní kalendář (30. 10. - 3. 11. 2023)

Přelom října a listopadu nabídne měnověpolitická zasedání hned několika centrálních bank - Fedu, Bank of England, Bank of Japan a ČNB. V rámci výsledkové sezóny za třetí čtvrtletí představí hospodářská čísla ve Spojených státech Apple, AMD nebo QUALCOMM a na pražské burze Erste Group Bank a Komerční banka.

Ohlédnutí

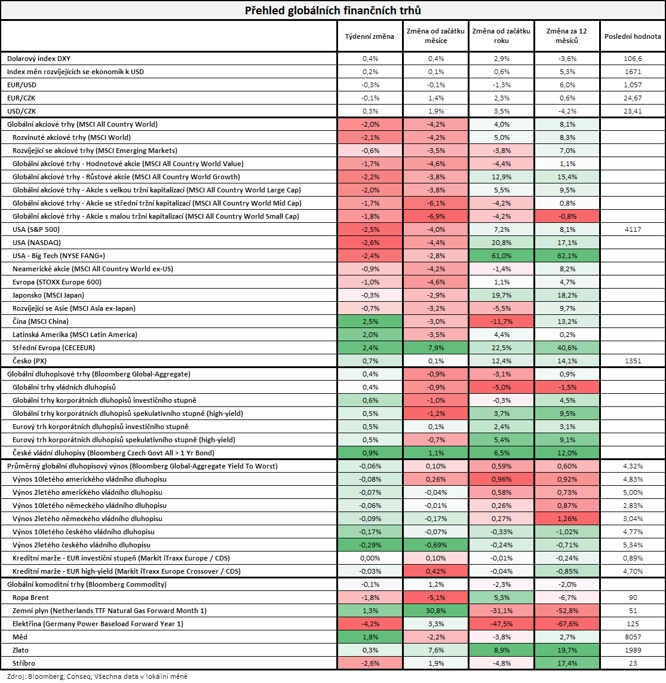

"V uplynulém týdnu už finanční trhy příliš nereagovaly na pokračující konflikt mezi Izraelem a palestinským hnutím Hamás, nicméně zvýšená nervozita na trzích v této souvislosti bude přetrvávat. Výnosy desetiletých amerických vládních dluhopisů se v průběhu týdne krátce dostaly nad 5 % a setrvávají jen těsně pod touto psychologicky důležitou úrovní. V zámoří se naplno rozeběhla výsledková sezóna, kdy se po bankách přidaly velké společnosti napříč všemi sektory a postupně se přidávají také společnosti v Evropě," napsal analytik z J&T Banky Milan Vaníček.

Za celý týden americký akciový index Dow klesl o 2,14 %, širší S&P 500 odepsal 2,53 % a index technologického trhu Nasdaq Composite oslabil o 2,62 %. Panevropský index STOXX Europe 600 klesl o 0,96 %, britský FTSE 100 odepsal 1,50 %, německý DAX přišel o 0,75 % a francouzský CAC 40 se snížil o 0,31 %.

"Mírně posílil americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, vzrostl o 0,4 %. Vůči euru dolar posílil o 0,3 %. Koruna byla vůči euru vesměs stabilní, když velice nepatrně posílila o 0,1 %, vůči dolaru ale oslabila o 0,3 %," shrnul dění na trhu stratég Michal Stupavský ze společnosti Conseq Investment Management. "Na akciových trzích pokračovaly výprodeje. Nejširší globální index MSCI All Country World klesl o 2,0 %. Ze sledovaných indexů zaznamenal největší ztrátu na (-2,6 %) americký technologický index Nasdaq, nejvíce se naopak dařilo čínským akciím, jejichž index MSCI China si připsal 2,5 %. Dluhopisy dílčím způsobem korigovaly ztráty z předchozího týdne. Nejširší globální dluhopisový index Bloomberg Global-Aggregate posílil o 0,4 % s tím, že průměrný globální dluhopisový výnos do doby splatnosti poklesl o 6 bazických bodů na 4,32 %. Index českých vládních dluhopisů se zvedl o 0,9 %. Globální komoditní index Bloomberg Commodity o 0,1 % poklesl a cena severomořské ropy Brent poklesla o 1,8 % na 90 USD za barel."

Na poli makrodat se investoři zaměřili na předběžné říjnové indexy nákupních manažerů, index spotřebitelské důvěry pro eurozónu, britskou nezaměstnanost, německý index spotřebitelské důvěry GfK nebo index podnikatelského klimatu v Německu Ifo a ve Spojených státech mimo jiné na první odhad vývoje HDP v třetím čtvrtletí nebo na objednávky zboží dlouhodobé spotřeby a statistiku osobních příjmů a výdajů.

Evropská centrální banka na měnověpolitickém jednání v souladu s očekáváním potvrdila nastavení sazeb, základní na 4,50 % a depozitní na 4,00 %. Měnová autorita eurozóny tak přerušila sérii deseti zvýšení úroků v řadě. Nejnovější údaje nadále ukazují, že inflace se pomalu snižuje k 2% cíli, uvedla ECB v prohlášení. Šéfka centrální banky Christine Lagardeová během tiskové konference předpověděla, že ekonomika eurozóny zůstane ve zbytku roku slabá, v dalších letech by ale podle ní měla ožít.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti General Electric, Coca-Cola, 3M, General Motors, Microsoft, Alphabet, Verizon Communications, Visa, Boeing, IBM, Meta Platforms, Merck & Co, Mastercard, Ford Motor, Intel, Amazon nebo Chevron a ExxonMobil a v Evropě mimo jiné společnosti Philips, Novartis, Barclays, UniCredit, Deutsche Bank, Heineken, Volkswagen, Mercedes-Benz Group, BNP Paribas, Eni a Air France-KLM.

Týden do 27. října na amerických trzích

Týden do 27. října na evropských trzích

Týden do 27. října na pražské burze

Na pražské burze index PX klesl o 0,72 %. Největší nárůst zaznamenaly opět akcie Monety Money Bank, nejvýraznější pokles postihl cenné papíry Pilulky Lékárny.

Výsledková sezóna na trhu v Rybné pokračovala čísly Monety Money Bank. Čistý zisk Monety za první tři čtvrtletí letošního roku meziročně klesl o 3,7 % na 3,97 miliardy korun. Provozní výnosy dosáhly 9,05 miliardy korun, meziročně se téměř nezměnily. Na meziročně podobné úrovni zůstaly i provozní náklady, činily 4,19 miliardy korun. Současně banka oznámila, že za celý letošní rok cílí na čistý zisk minimálně pět miliard korun, což je o 300 milionů více, než uváděla ve výhledu zveřejněném v červenci. Za samotné třetí čtvrtletí MONETA vykázala provozní výnosy 3,18 miliardy korun (3Q2022: 3,02 miliardy korun), z toho čistý úrokový výnos 2,20 miliardy korun (3Q2022: 2,33 miliardy korun) a čisté výnosy z poplatků a provizí 682 milionů korun (3Q2022: 543 milionů korun). Zisk před zdaněním dosáhl 1,76 miliardy korun (3Q2022: 1,54 miliardy korun) a čistý zisk činil 1,49 miliardy korun (3Q2022: 1,25 miliardy korun).

Výhled

Nadcházející týden bude nadále patřit ve Spojených státech i v Evropě výsledkové sezóně za třetí čtvrtletí. Klíčová budou rovněž měnověpolitická jednání Fedu, Bank of England a Bank of Japan a také tuzemské ČNB.

Z makrodat budou investoři vyhodnocovat mimo jiné německý HDP, inflaci, maloobchodní tržby, nezaměstnanost a obchodní bilanci, dále inflaci a HDP za eurozónu a ve světě finální říjnové indexy nákupních manažerů ve zpracovatelském sektoru.

"Klíčovou domácí událostí týdne je zasedání bankovní rady ČNB k projednání nové Zprávy o měnové politice a rozhodnutí o nastavení úrokových sazeb. Trh čeká jejich snížení již tento týden, zrovna tak i mírná většina analytiků. Podle nás se tak ale ještě nestane. Rychlý odhad vývoje HDP za 3Q2023 ukáže, že naše ekonomika zřejmě mezičtvrtletně nepatrně poklesla. Pro eurozónu naopak za stejné období očekáváme mírný růst. Předstihové indikátory z obou stran Atlantského oceánu naznačí opatrně se zlepšující sentiment. Tomu mimo jiné pomáhá klesající inflace, jak ukáží říjnové statistiky z Německa a eurozóny. Další série solidních čísel přijde z amerického trhu práce. Fed ponechá na svém středečním zasedání úrokové sazby nezměněné, bude ale potvrzena 'mantra' vyšších sazeb po delší dobu," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

Hospodářské výsledky ve Spojených státech zveřejní Apple, McDonald's, ON Semiconductor, Pfizer, AMD, Kraft Heinz, QUALCOMM nebo Airbnb a v Evropě mimo jiné BASF, BP, GSK, Ferrari, Shell, Deutsche Lufthansa, Société Générale, BMW a A.P. Møller-Mærsk.

Na pražské burze výsledky za třetí čtvrtletí a prvních devět měsíců roku odtajní Erste Group Bank a Komerční banka. "Erste podle nás představí opět velmi silné čtvrtletní výsledky s čistým ziskem 790 milionů eur (meziročně +55 %), když hlavním tahounem meziročního růstu zisku by měly být především vyšší úrokové výnosy, nízká tvorba opravných položek a jednorázové negativní dopady z přecenění některých aktiv v loňském třetím kvartálu. Výraznější růst úrokových výnosů by měl být opět spíše záležitostí zemí platících eurem (Rakousko, Slovensko, Chorvatsko), kde ECB zahájila cyklus utahování měnové politiky později oproti jiným centrálním bankám v regionu. Celkově pak očekáváme úrokové výnosy na úrovni 1,83 miliardy eur (+18 %). Růst výnosů z poplatků by se měl držet kolem 5 %, v souladu s výhledem managementu. Provozní náklady očekáváme na úrovni 1,21 miliardy eur, meziročně vyšší o 11 %, za čímž jsou vysoká inflace a růst mezd. Kvalita úvěrového portfolia by měla být nadále dobrá bez jakéhokoli náznaku růstu podílu nesplácených úvěrů. Pokud výsledky budou v souladu s naší projekcí, očekáváme, že management nebude mít důvod výrazněji měnit dosavadní celoroční výhled," napsal Milan Lávička, analytik z J&T Banky.

Komerční banka podle něj vykáže za třetí čtvrtletí meziroční pokles zisku o 11 % na 4,1 miliardy Kč, který je dán propadem čistých úrokových výnosů a růstem provozních nákladů.

Analytici z České spořitelny očekávají, že ziskovost Komerční banky v třetím čtvrtletí meziročně i mezikvartálně oslabila s odhadovaným meziročním poklesem čistého zisku o 15 % na 3,91 miliardy Kč. Hlavním důvodem poklesu zisku by měl být pokles čistého úrokového výnosu o 11 % na 6,51 miliardy Kč. Celkové příjmy by tak měly klesnout o 9 % a náklady by se měly meziročně zvýšit o 9 %. Rizikové náklady by měly meziročně klesnout o 70 % na 200 milionů Kč.

Analytici oslovení agenturou Refinitiv odhadují, že zisky firem z indexu S&P 500 v třetím čtvrtletí meziročně stouply o 4,3 % při růstu tržeb o 1,4 %. Výrazný růst zisků čekají v odvětví komunikačních služeb (+45,7 %) a cyklického spotřebního zboží (+33,4 %), naopak propad zisků vyhlížejí v energetickém sektoru (-34,9 %) či v odvětví základních materiálů (-19,0 %).

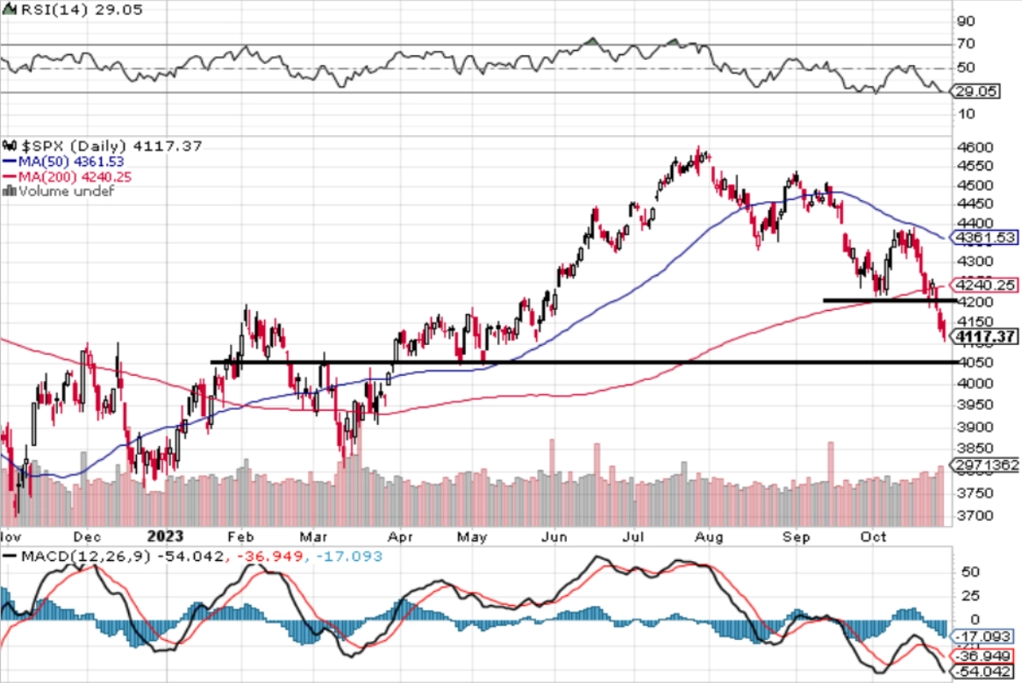

"Index S&P 500 ve středu poprvé od konce května uzavřel pod důležitým supportem na 4 200 a po úterním vzepětí se také jednoznačně vrátil pod 200denní klouzavý průměr. Trh je v sestupném trendu pod klouzavými průměry a stanovuje nová nižší minima i maxima. Nejbližším supportem se stala hladina 4 050, pod ní ještě čeká na případný test psychologicky významná úroveň 4 000. Na opačné straně je nejbližší rezistence v pásmu 4 200 až 4 250, navíc zesíleném 200denním průměrem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělní dopoledne nabídne z dat německý HDP, britský index cen rezidenčních nemovitostí od Nationwide a sérii indexů důvěry pro eurozónu od Evropské komise. Odpoledne přidá Německo inflační data a Spojené státy zveřejní index průmyslové aktivity dallaského Fedu.

V noci na úterý vyjde série japonských dat (nezaměstnanost, průmyslová výroba, maloobchodní tržby, stavební zakázky, zahájená výstavba, spotřebitelská důvěra), Bank of Japan bude jednat o nastavení měnové politiky a v Číně vyjdou oficiální indexy nákupních manažerů za říjen. Dopoledne zveřejní Německo statistiku maloobchodních tržeb a index dovozních cen a Eurostat za eurozónu zprávy o HDP a inflaci a Spojené státy odpoledne přidají indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index nákupních manažerů pro oblast Chicaga a index spotřebitelské důvěry od Conference Board.

Středa nabídne indexy nákupních manažerů ve výrobě pro Austrálii, Japonsko, Čínu, Španělsko, Spojené království nebo Spojené státy. V USA navíc vyjdou zpráva o změně počtu pracovních míst v soukromém sektoru od ADP, údaje o stavebních výdajích a statistika z trhu práce JOLTS a Česko odtajní bilanci státního rozpočtu. V 19.00 SEČ pak skončí dvoudenní měnověpolitické zasedání americké centrální banky.

Ve čtvrtek dopoledne Německo zveřejní zprávu o nezaměstnanosti a dále vyjdou finální říjnové indexy nákupních manažerů ve výrobě pro Německo, Itálii, Francii a celou eurozónu. Odpoledne skončí měnověpolitické jednání Bank of England a Spojené státy přidají pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a údaje o produktivitě práce.

V noci na pátek vyjde čínský index nákupních manažerů ve službách za říjen od společnosti Caixin. Dopoledne přidá Německo výsledek obchodní bilance, Spojené království přidá index nákupních manažerů ve službách, za eurozónu vyjde zpráva o nezaměstnanosti a Spojené státy odpoledne nabídnou kompletní sadu dat z trhu práce za říjen, index nákupních manažerů ve službách od S&P Global a ISM a průmyslové zakázky.

Z makroekonomického výhledu Komerční banky:

- FOMC ponechá nastavení úrokových sazeb beze změny. Další zvýšení již podle nás nebude potřeba. Zveřejněný silný HDP za třetí kvartál i silný trh práce, jak opětovně potvrdí říjnové statistky, které budou zveřejněny v pátek, obojí nad aktuální prognózou Fedu, by indikovaly nutnost dalšího zvýšení sazeb. Podle nás k tomu ale nedojde. Důvodem je hlavně fakt, že dlouhé tržní úrokové sazby jsou dostatečně vysoko, aby působily restriktivně. Podle našeho mínění je pouze otázkou času, kdy se utažené měnové podmínky začnou projevovat ochlazováním americké ekonomiky. Recesi předvídáme pro polovinu příštího roku, což si již na jaře vyžádá první snížení úrokových sazeb.

- Aktuální hospodářská dynamika vyznívá ve prospěch americké ekonomiky, a tedy dolaru, a to na úkor té v eurozóně, a potažmo tedy proti euru. Předpokládáme, že ekonomika eurozóny zaznamenala během 3Q2023 mezičtvrtletní vzestup pouze o 0,1 % po zvýšení o 0,2 % v předchozím čtvrtletí. Meziroční růst by tak zpomalil z 0,5 % v 2Q2023 na 0,3 %. Tržní očekávání je ještě o desetinu procentního bodu níže. Mezičtvrtletní nárůst o 0,1 % předpokládáme také pro Německo, meziročně ovšem jeho ekonomika zaznamenala podle nás pokles o 0,4 %.

- Aktuální sentiment indikátory, které v pondělí zveřejní Evropská komise, ukáží pouze na opatrné zlepšování nálady v eurozóně. Sentiment by měl podpořit trend klesající inflace. První odhady inflace za říjen za celou měnovou unii ukáží na výraznější pokles meziroční dynamiky, a to na 3,0 % ze zářijových 4,3 %. Hlavním důvodem ale bude primárně efekt statistické základny, když loni ve stejném měsíci vzrostly ceny energií. Meziroční jádrová inflace klesne mnohem pomaleji, a to ze zářijových 4,5 % na říjnových 4,2 %.

- Tuzemský ekonomický kalendář přinese zklamání z vývoje HDP za 3Q2023 a naději na opatrně se zlepšující situaci v průmyslu v podobě říjnového PMI. Obáváme se, že po stagnaci v první polovině letošního roku reálný HDP za třetí kvartál mezičtvrtletně poklesl, a to o 0,1 %. Očekáváme stagnaci spotřeby domácností. Na přetrvávající slabost výdajů domácností ukazují předstihové měsíční indikátory tržeb z oblasti maloobchodu a služeb, nízký spotřebitelský sentiment i za očekáváními zaostávající růst nominálních mezd. Dobře situace nevypadá ani na straně průmyslu. K nižší poptávce po průmyslovém zboží se totiž přidaly obnovené problémy s dodávkami výrobních dílů v automobilovém průmyslu, zejména vlivem záplav ve Slovinsku. Produkce zpracovatelského průmyslu by tak měla za 3Q2023 vykázat silný mezičtvrtletní pokles. Příspěvek čistého vývozu k mezičtvrtletní dynamice HDP se kvůli tomu pravděpodobně snížil, i tak by měl ale zůstat kladný, neboť data ze zahraničního obchodu ukazují na pokračující vývoz dříve rozpracované produkce. Výrazně záporný však ruku v ruce s tím zřejmě zůstal příspěvek změny stavu zásob. Růst fixních investic by měl podle nás ve druhém pololetí pokračovat s tím, že jeho struktura by mohla zůstat podobná té z druhého kvartálu. Prodeje aut nadále rostou a nezměnil se ani důraz vlády na investice v oblasti obrany.

- Vývoj tuzemské ekonomiky a inflace již tlačí na uvolnění měnových podmínek, které ale bylo částečně doručeno nedávným oslabením koruny. Další vývoj inflace zůstává spojen s riziky. Dosud obezřetná bankovní rada ČNB tak podle nás s prvním snížením sazeb počká až na únorové zasedání. Snížení sazeb ještě do konce letošního roku zůstává významným rizikem naší prognózy, na což může ukázat těsný výsledek hlasování bankovní rady na zasedání v listopadu či prosinci. Oproti našemu názoru trh snížení úrokových sazeb o 25 bazických bodů zaceňuje, konsenzus analytiků podle agentury Bloomberg ukazuje, že 11 z nich očekává snížení a 6 ponechání sazeb na stávající úrovni. Pokud se naše očekávání naplní, tržní sazby by měly reagovat růstem a koruna posílením.

Aktualita pro rok 2026

Aktuality