Burzovní kalendář (11. 12. - 15. 12. 2023)

Nadcházejícímu týdnu budou dominovat měnověpolitická jednání centrálních bank, konkrétně Fedu, Evropské centrální banky a Švýcarské národní banky. Vyjdou i důležitá data, mimo jiné americká výrobní a spotřebitelská inflace nebo předběžné prosincové indexy nákupních manažerů.

Ohlédnutí

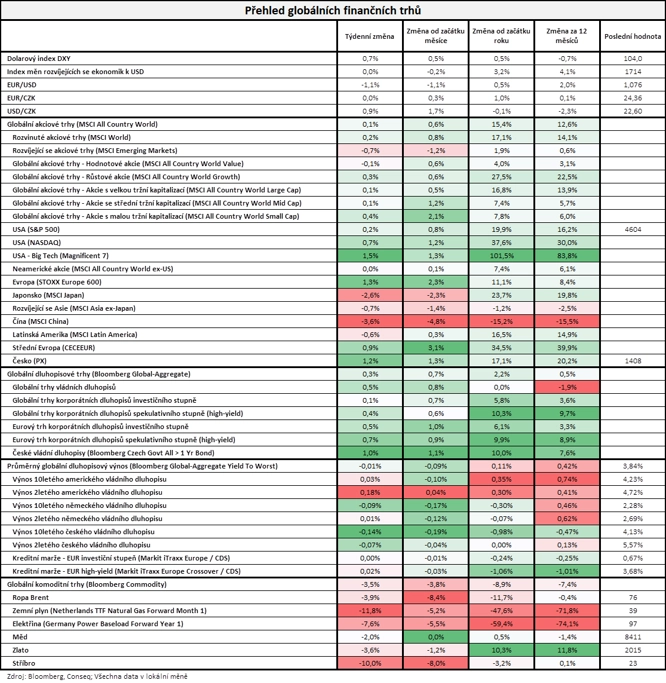

Investoři se v uplynulém týdnu upínali k pátečním datům z amerického trhu práce v naději, že nová čísla vnesou více světla do očekávání stran budoucího vývoje úrokových sazeb americké centrální banky. "Data byla mírně lepší, než trh očekával, což mírnilo optimismus ohledně rychlejšího snižování sazeb. Výnos desetiletých amerických státních dluhopisů se ze středečních minim kolem 4,1 % vrátil na úroveň ze začátku týdne kolem 4,25 %," napsal analytik z J&T Banky Milan Vaníček.

Za celý týden americký akciový index Dow vzrostl o 0,01 %, širší S&P 500 posílil o 0,21 % a index technologického trhu Nasdaq Composite přidal 0,69 %. Panevropský index STOXX Europe 600 zpevnil o 1,30 %, britský FTSE 100 se zvýšil o 0,33 %, německý DAX přidal 2,21 % a francouzský CAC 40 posílil o 2,46 %. Akcie na pražské burze podle indexu PX za týden přidaly 1,2 %, když nejvýrazněji oslabily akcie Pilulky, zatímco největší posílení zaznamenaly akcie Komerční banky.

"Hlavní akciové a dluhopisové indexy mírně posílily. Nejširší globální akciový index MSCI All Country World vzrostl o 0,1 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate se zvedl o 0,3 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili na finální listopadové indexy nákupních manažerů ve službách a kompozitní PMI, dále na čínskou a německou obchodní bilanci, americké průmyslové zakázky a nezaměstnanost, výrobní inflaci, maloobchodní tržby a HDP za eurozónu či na německou průmyslovou výrobu a inflaci.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Campbell Soup, Brown-Forman, GameStop, Dollar General nebo Broadcom a v Evropě mimo jiné TUI.

Týden do 8. prosince na amerických trzích

Týden do 8. prosince na evropských trzích

Týden do 8. prosince na pražské burze

Vydařený týden za sebou mají také bitcoin a některé další "velké" kryptoměny. Kurz bitcoinu v týdenním horizontu vyskočil o více než deset procent k 44 000 USD a například ether přidal přes sedm procent a solana více než 11 %.

"Nejznámější kryptoměna je momentálně nejdražší od dubna 2022. Bitcoin sílí nejen díky očekávání, že úrokové sazby půjdou dolů, což hraje do karet rizikovějším aktivům, ale také díky spekulacím ohledně schválení spotových ETF a blížícímu se halvingu. Ten snižuje tempo, kterým bitcoiny přibývají, a v minulosti předznamenával růst kryptoměnového trhu," napsal v týdenním komentáři k dění na trzích Martin Luňáček z české robo-advisory platformy Portu.

Na růstové vlně se veze i zlato. "Žlutý kov na začátku prosince pokořil hranici 2 100 dolarů za trojskou unci. Cenu žene nahoru zejména pokračující nejistota ohledně válek na Ukrajině a v Izraeli, ale i nervozita kolem Tchaj-wanu. Pověst zlata coby bezpečného přístavu se potvrdila i při příchodu covidu-19. V roce 2020, kdy investoři nevěděli, co čekat, hráli na jistotu a uložili peníze právě do zlata. Tehdy kov dosáhl maxima, které padlo až nyní," poznamenal rovněž Luňáček.

Výhled

"Příští týden bude ve znamení zasedání centrálních bank, makroekonomických dat a převážení několika indexů. Nejdříve budou investoři vyhlížet inflační data z USA. Poté, co údaje z trhu práce mírně zchladily optimistická očekávání rychlého snižování sazeb Fedem, může rovněž spotřebitelská inflace významně zasáhnout do očekávání. Avšak protentokrát nebudou muset investoři dlouho čekat, protože hned ve středu skončí měnověpolitické jednání Fedu," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat mimo jiné předběžné prosincové indexy nákupních manažerů za prosinec, britskou nezaměstnanost a průmyslovou výrobu, index důvěry investorů a analytiků v německou ekonomiku od ZEW, americkou výrobní a spotřebitelskou inflaci, maloobchodní tržby a průmyslovou výrobu a dále průmyslovou výrobu za eurozónu nebo čínskou průmyslovou výrobu a maloobchodní tržby.

Kromě Fedu budou o nastavení měnové politiky jednat také Bank of England, Evropská centrální banka nebo švýcarská centrální banka. V případě Fedu nyní podle dat burzovní skupiny CME trh čeká s pravděpodobností přes 97 % potvrzení základní úrokové sazby v pásmu 5,25-5,50 %. Beze změny by měly zůstat sazby i v případě ECB, britské centrální banky a SNB.

"Americká i evropská centrální banka ponechají sazby beze změny, zásadní obrat nečekáme ani v jejich rétorikách. ECB by mohla předběžně oznámit, že od jara začne redukovat reinvestice z pandemického programu. Americká inflace v listopadu zřejmě díky nižším cenám pohonných hmot dále zvolní, její jádrová složka se však bude držet poměrně vysoko. I přes nižší ceny na tamních čerpacích stanicích prodeje pohonných hmot v listopadu poklesly, stejně tak prodeje aut, americké maloobchodní tržby tak v listopadu zřejmě mírně meziměsíčně poklesnou. Propad čeká i evropskou průmyslovou produkci, na kterou v říjnu dolehlo teplé počasí a s tím spojená nižší výroba energií a IT zboží. Díky nižším regulovaným cenám a cenám pohonných hmot se na nižší úrovně podívá česká inflace, ta by měla klesnout z říjnových 8,5 % na listopadových 7,2 %," uvedla ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní příští týden mimo jiné společnosti Oracle, Adobe Systems, Costco Wholesale nebo Lennar a v Evropě Industria de Diseño Textil.

"Index S&P 500 se drží v poměrně úzkém pásmu a na překoupené úrovni, vůle trhu ke korekci ale není o nic silnější než snaha býků o další růst cen akcií. Od začátku roku trh vzrostl o 19,92 % a zdá se, že by takový výsledek mnoha investorům vyhovoval i za celý kalendářní rok. Ještě se ale pár týdnů bude obchodovat a hned v tom příštím si letos naposledy (plánovaně) vezme slovo Jerome Powell," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavějších údajů vyjde jen dopoledne tuzemská inflace.

V noci na úterý Japonsko odtajní výrobní inflaci. Dopoledne Spojené království přidá data z trhu práce a institut ZEW indexy důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny. Odpoledne se pak investoři ve Spojených státech zaměří na inflaci a večer ještě vyjde v zámoří bilance federálního rozpočtu.

Středeční ráno bude patřit sérii britských dat (HDP, průmyslová výroba, obchodní bilance) a průmyslové produkci za eurozónu. Spojené státy odpoledne přidají výrobní inflaci a ve 20.00 SEČ skončí dvoudenní měnověpolitické jednání Fedu.

Ve čtvrtek nad ránem Austrálie zveřejní data z trhu práce a Japonsko průmyslovou výrobu. Dopoledne oznámí švýcarská centrální banka rozhodnutí o nastavení měnové politiky a v Česku vyjde výsledek běžného účtu. V 13.00 SEČ bude oznámen výsledek měnověpolitického jednání britské centrální banky a v 14.15 bude o výsledku měnověpolitického zasedání informovat Evropská centrální banka. Spojené státy odpoledne přidají indexy dovozních a vývozních cen, zprávy o maloobchodních tržbách a podnikových zásobách nebo pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

Pátek bude ve velkých ekonomikách dnem předběžných prosincových indexů nákupních manažerů. Nad ránem navíc Čína přidá index cen rezidenčních nemovitostí a zprávy o průmyslové výrobě a maloobchodních tržbách. Dopoledne Německo přidá index velkoobchodních cen, Eurostat za eurozónu výsledek obchodní bilance a odpoledne Spojené státy index průmyslové aktivity newyorského Fedu (Empire State index) nebo průmyslovou výrobu.

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka ponechá úrokové sazby beze změny. Výraznější posuny neočekáváme ani v její rétorice. Přestože inflace zpomaluje, bude si Fed chtít zřejmě se silnějšími prohlášeními počkat až na začátek příštího roku, kdy bude zřejmé, zda se inflace vrací bezpečně k cíli. Inflační data za listopad budou zveřejněna ještě před zasedáním FOMC. Měla by ukázat, že v důsledku nižších cen pohonných hmot a ojetých automobilů celková inflace klesla z říjnových 3,2 % na 3,0 %. Její jádrová složka však zůstává vysoko (odhad Société Générale 3,9 %). Nižší ceny pohonných hmot i automobilů se podle našeho odhadu nepropíší do vyšších prodejů. Maloobchodní tržby tak podle našeho odhadu meziměsíčně poklesnou. V kontrolní skupině, která je důležitá z hlediska výpočtu HDP, by měly podle tržního konsenzu stagnovat.

- V eurozóně bude klíčové čtvrteční zasedání ECB. To by zásadní změny v měnové politice signalizovat nemělo. Je však možné, že se centrální banka shodne na dřívějším ukončení reinvestic z předpandemického programu PEPP a toto rozhodnutí také oznámí. Faktické kroky bychom ale neočekávali dříve než v březnu či dubnu. Podstatné také bude, jak se ECB vypořádá s holubičími očekáváními trhu ohledně dalšího vývoje úrokových sazeb. Klíčová tak bude rétorika centrální banky, která zřejmě uzná pokrok dosažený v boji s inflací. Zároveň ale bude varovat před tím, aby současná situace byla považována za vítězství. Nová prognóza by měla ukázat na návrat inflace k cíli v roce 2025, což by otevřelo cestu pro snížení sazeb ve 2H2024. Vzhledem k utaženému trhu práce a rostoucím mzdám se rizika koncentrují ve směru vyšší jádrové inflace, a tedy i pozdějšího začátku uvolňování měnových podmínek.

- Z evropských indikátorů si zaslouží pozornost průmyslová produkce za říjen. Ta podle již zveřejněných dat za jednotlivé národní ekonomiky meziměsíčně klesla o 0,7 %, meziročně pak o 5,2 %. Za výsledkem by měla stát nižší výroba energií v důsledku teplého počasí a výrazné snížení v oblasti IT (v Irsku).

- Meziroční růst českých spotřebitelských cen podle našeho odhadu v listopadu zpomalil na 7,2 % po říjnových 8,5 %. Vliv na to nadále měla nižší srovnávací základna, když loni na podzim vláda zavedla úsporný energetický tarif. Jádrová inflace by měla zůstat utlumená kvůli přetrvávající velice slabé poptávce. Očekáváme tak, že její meziměsíční dynamika se v anualizovaném vyjádření nadále pohybovala poblíž 2% cíle centrální banky. V meziročním vyjádření potom odhadujeme zpomalení jádrové inflace ze říjnových 4,2 % na listopadových 3,8 %. Poblíž 7 % se meziroční inflace bude pravděpodobně pohybovat také v prosinci, v příštím roce by ale měla výrazně klesnout. Kvůli ohlášenému výraznějšímu než námi očekávanému navýšení regulovaných cen energií bude pravděpodobně inflace oproti naší prognóze vyšší (1,9 % pro celkovou inflaci v roce 2024). Pohybovat by se mohla v rozmezí 2-3 %.

Aktualita pro rok 2026

Aktuality