Co investorům o akciích, dluhopisech a hotovosti říkají dlouhodobé průměry

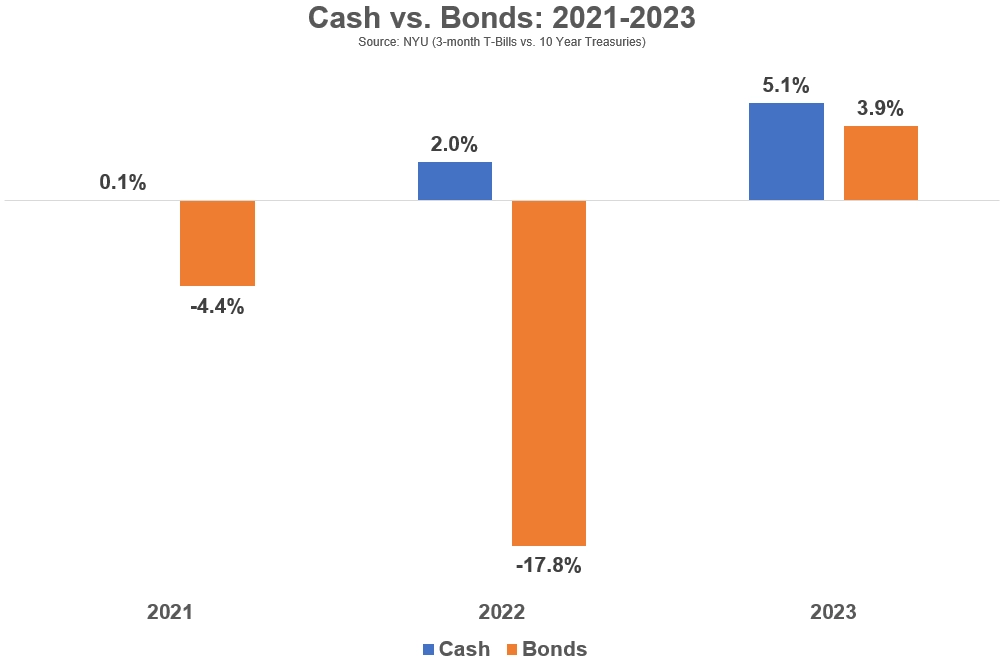

Dluhopisy za sebou mají ne zrovna vydařené období. Americké bondy v roce 2022 podaly historicky nejhorší výkon. Jejich ceny klesly také o rok dříve. Loňský rok byl pro dluhopisy o poznání lepší, trh nicméně sužovala značná volatilita. Investoři s diverzifikovanými portfolii ale nebudou na uplynulé období ani tak vzpomínat ve zlém.

V uplynulých deseti letech dosáhly 10leté americké vládní dluhopisy průměrného ročního zhodnocení jen 1,5 %. Průměrná roční inflace ve Spojených státech činila ve stejném období 2,8 %, v reálném vyjádření tak investoři skončili v červených číslech. V posledních třech letech dluhopisy výkonností dokonce přebila i hotovost. Americké akcie ale navzdory medvědímu trendu z roku 2022 nabídly za poslední tři roky průměrné roční zhodnocení kolem deseti procent.

Zdroj: Ritholtz Wealth Management

"V tom spočívá kouzlo diverzifikace. Když se jedné třídě aktiv nedaří, jiná tuto slabou výkonnost kompenzuje. Jsou samozřejmě roky, kdy se nedaří naráz třídám aktiv, které by se měly vyvíjet protichůdně, v delším horizontu se nicméně tyto anomálie v průměrech ztrácejí," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

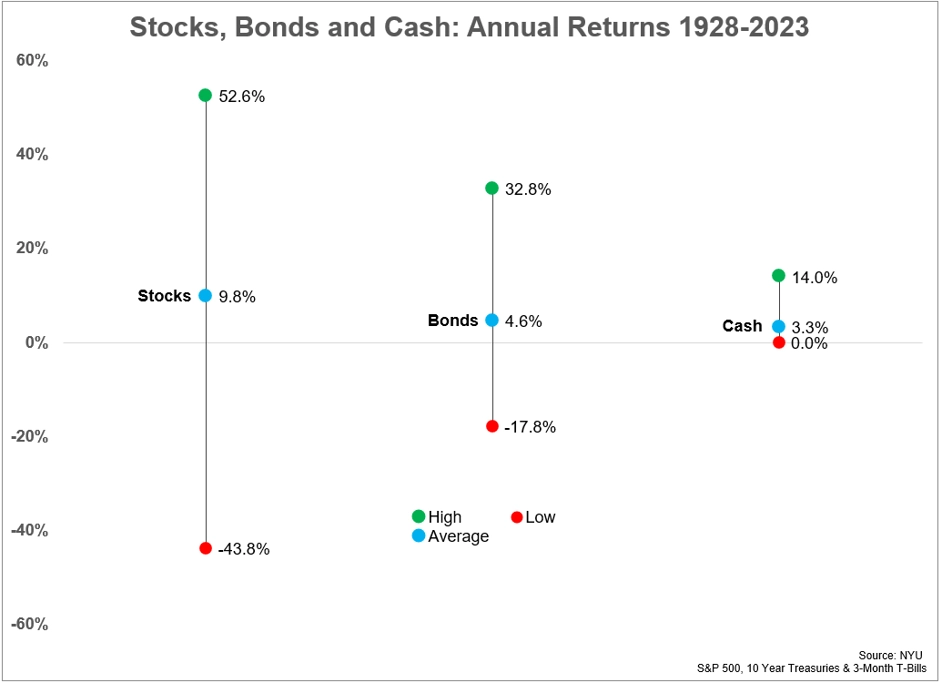

"Krátkodobě se může stát cokoli - roční výkonnost akcií se v horizontu od roku 1928 pohybovala od -44 % do +53 %, podobně roční výkonnost dluhopisů kolísala od -18 % do +33 %. Průměrné roční hodnoty již ale investorům posílají jasný vzkaz. O akciích coby hlavní růstové složce portfolia nemůže být pochyb, dluhopisy a hotovost zase představují defenzivní složky investičních strategií," pokračuje Carlson. "Letošek část trhu označuje za dobu dluhopisů a nabádá k posílení jejich role v portfoliu, já osobně se však podobných překotných změn snažím vyvarovat, stát se totiž může opravdu cokoli."

Zdroj: Ritholtz Wealth Managment

Zdroj: A Wealth of Common Sense

Aktuality