Americké akcie: Index S&P 500 čelí technickým i sezónním protivětrům, pro celý rok mu ale burzovní almanach celkem fandí

Americký akciový index má za sebou mírně ztrátový týden a pondělní státní svátek. Čeká ho závěr února, historicky pro trh velice slabý a volatilní. Býci mají co dělat, aby zůstali "na koni", dlouhodobý výhled jim ale naopak historicky hraje do karet.

Americký akciový index S&P 500 po většinu minulého týdne uzavíral nad hladinou 5 000 bodů a ve čtvrtek dokázal vylepšit historické zavírací maximum, po zprávách o nečekaně vyšší spotřebitelské (úterý) a výrobní (pátek) inflaci ovšem trh měl tendenci klesat, a za celý týden tak index odepsal 0,42 %. Šlo o první pokles po pěti týdnech růstu a teprve druhý za uplynulých šestnáct obchodních týdnů. Graf indexu S&P 500 se oproti předchozímu týdnu prakticky nezměnil, nově lze ovšem nejbližší významný support najít v pásmu 4 920 až 4 900 bodů. Další hladiny podpory jsou na 4 800 a 4 700. Rezistence zatím není jasně patrná, psychologicky samozřejmě může působit historické maximum.

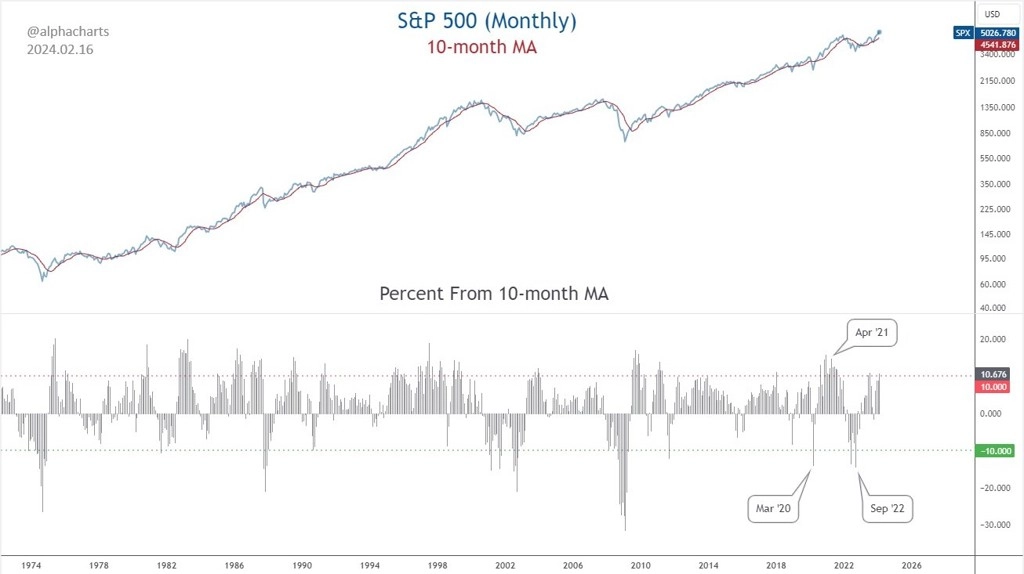

Index S&P 500 je poměrně vysoko nad svým 10měsíčním průměrem (přes 10 %), umí jít ale ještě výše. Návrat k linii dlouhodobého průměru ale nakonec přijít musí.

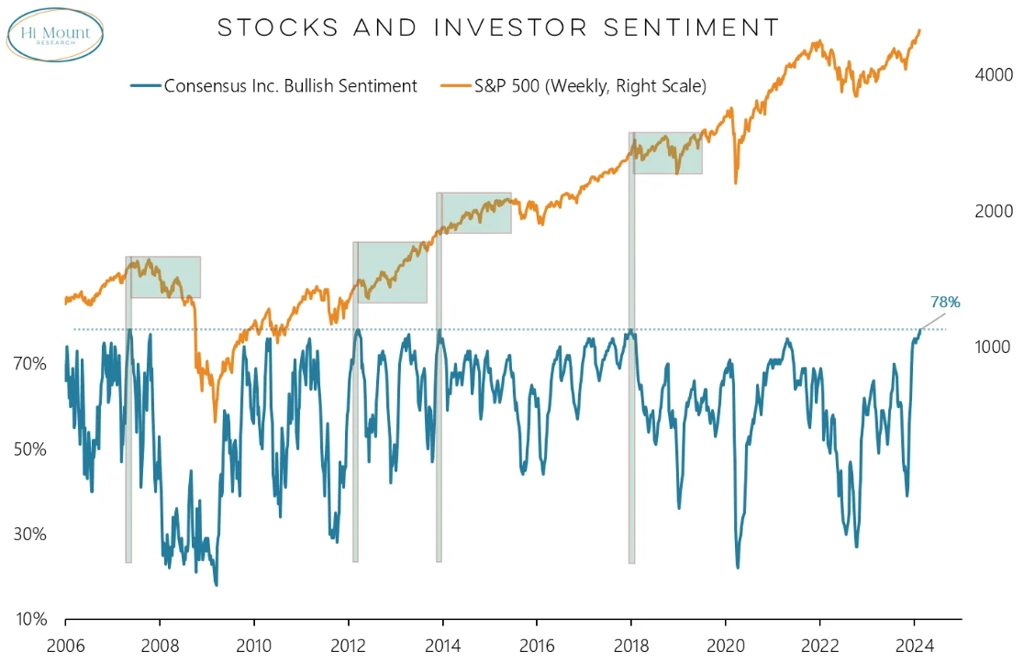

Nálada na trhu je celkově hodně býčí. Akciím v USA aktuálně hodně věří i profesionální správci aktiv.

Býčí nálada je opravdu silná.

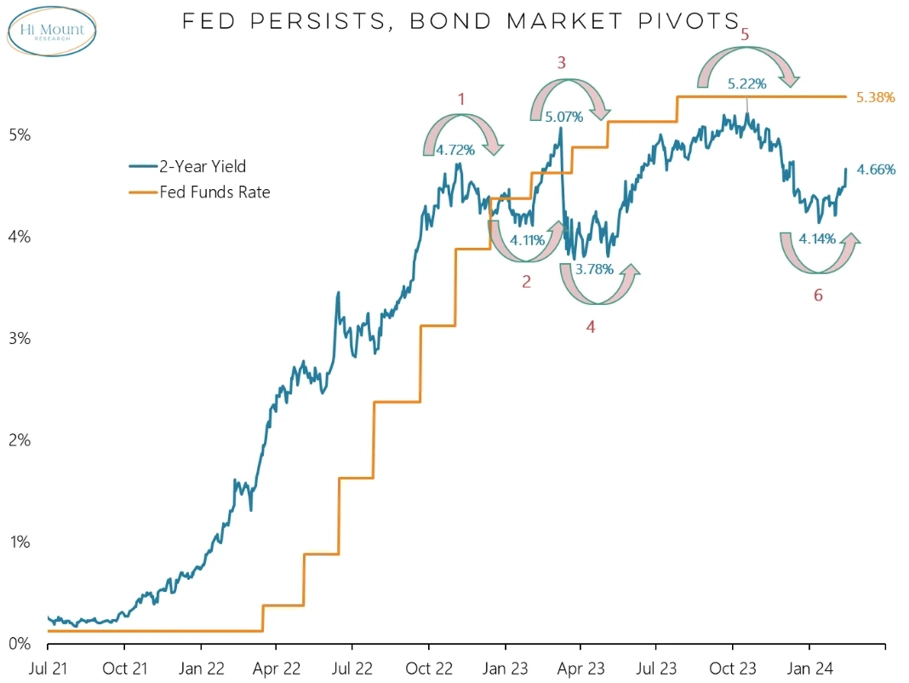

V posledních týdnech se objevilo několik významných divergencí. Posiluje dolar, také se méně jednotlivých titulů obchoduje nad klouzavými průměry a začaly opět růst výnosy dluhopisů. Chtějí-li býci pokračovat v krasojízdě, budou to muset minimálně nějakou dobu muset zvládnout bez pomoci z dluhopisového trhu.

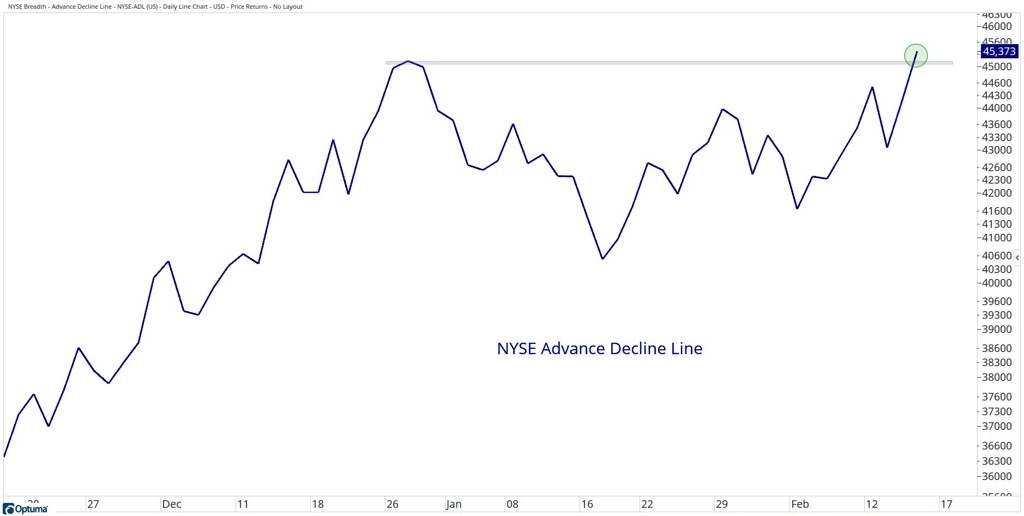

Jsou ale i divergence, které se bez většího "humbuku" na úrovni indexu S&P 500 srovnaly. Třeba poměr stoupajících a klesajících titulů na NYSE.

Skepse ohledně toho, že index S&P 500 táhnou na rekordní úrovně hlavně ty největší tituly, je samozřejmě opodstatněná. Stojí ale za zmínku, že na maximum vystoupal již také index NYSE Composite (poprvé od 12. ledna 2022). Tento index zahrnuje dva tisíce titulů, takže poskytuje přece jen o něco širší pohled na akciový trh, jakkoli je samozřejmě také tažen největšími firmami.

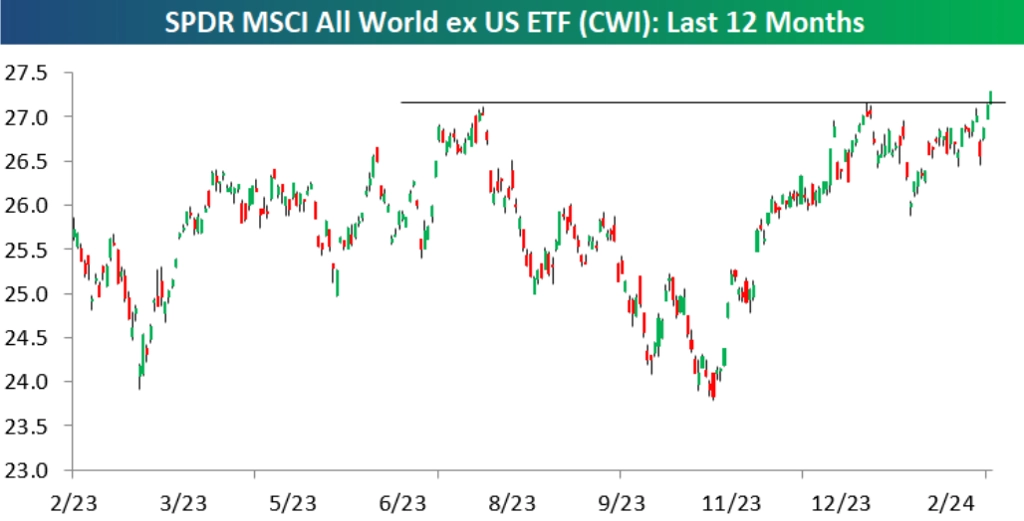

A mimochodem, historická maxima (pořádně vousatá) atakují i japonské akcie a globální akciový index bez USA.

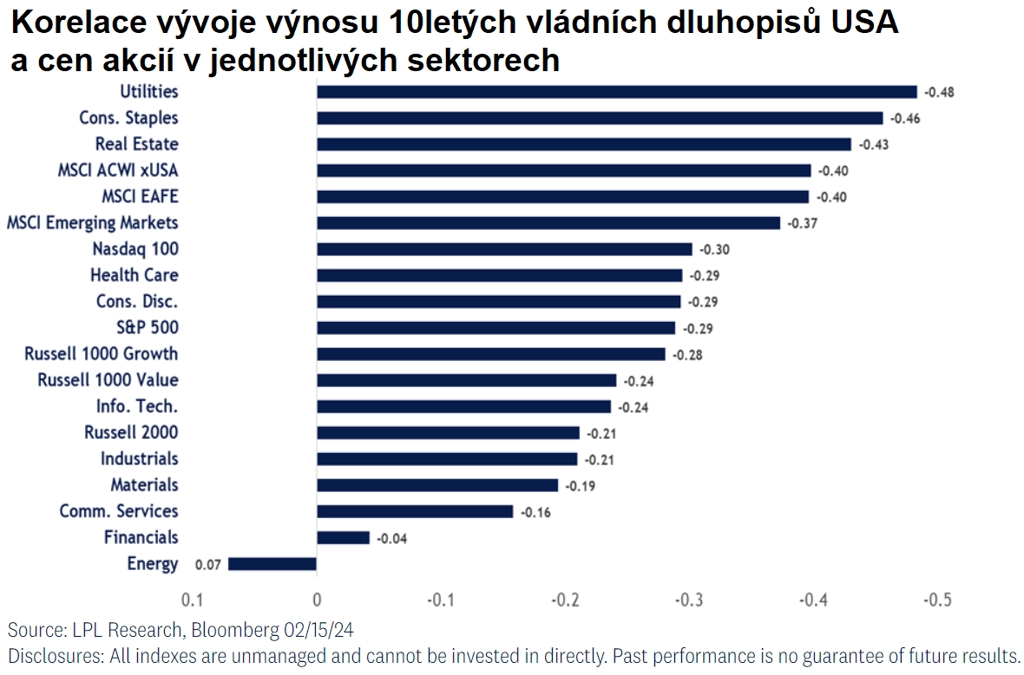

Zpět k výnosům dluhopisů. Koš akcií citlivých na vývoj dlouhodobých výnosů na americkém dluhopisovém trhu se v době opětovného růstu úroků zatím celkem drží.

A společnost LPL Research se podívala na to, jak se kterým sektorům v USA daří (respektive jak ceny akcií v nich korelují) s výnosy 10letých vládních dluhopisů USA v posledním roce. Dobré vědět.

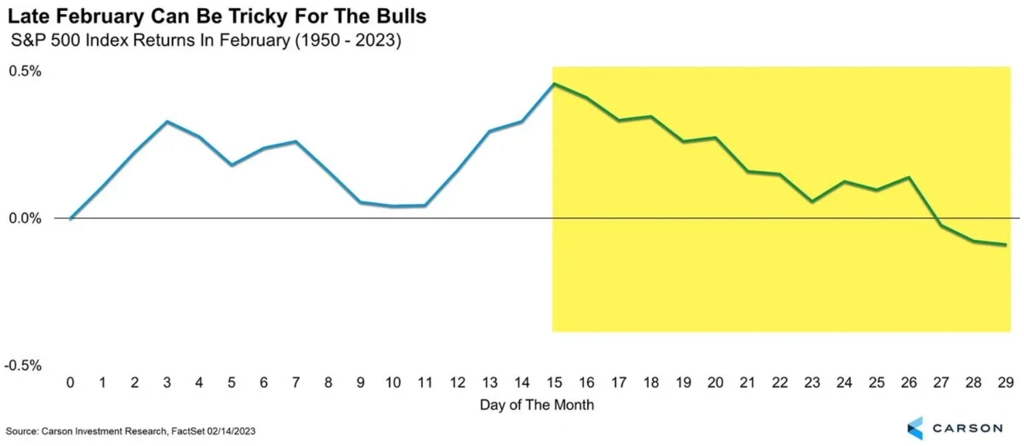

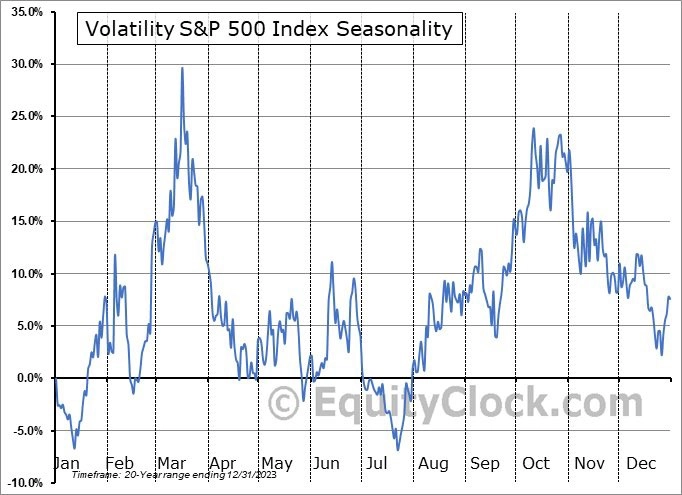

Jak jsem již zmínil, závěr února (a začátek března) bývá pro americké akcie náročný.

Býci by neměli být překvapeni ani nárůstem volatility.

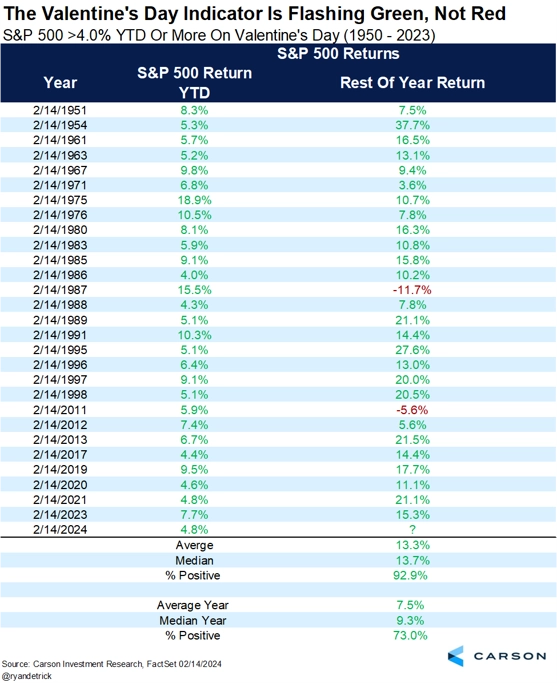

V burzovním almanachu se ale vždy najdou i podpůrné argumenty pro další růst cen akcií. Trh ostatně dlouhodobě v USA zatím vždy opět začal růst a vylepšil historická maxima. Tak namátkou jeden únorový "indikátor" - když byl index S&P 500 od začátku roku na Valentýna alespoň 4 % v plusu (letos 4,85 %), jeho historické skóre do konce roku je vynikající (26 z 28 let skončil index výše).

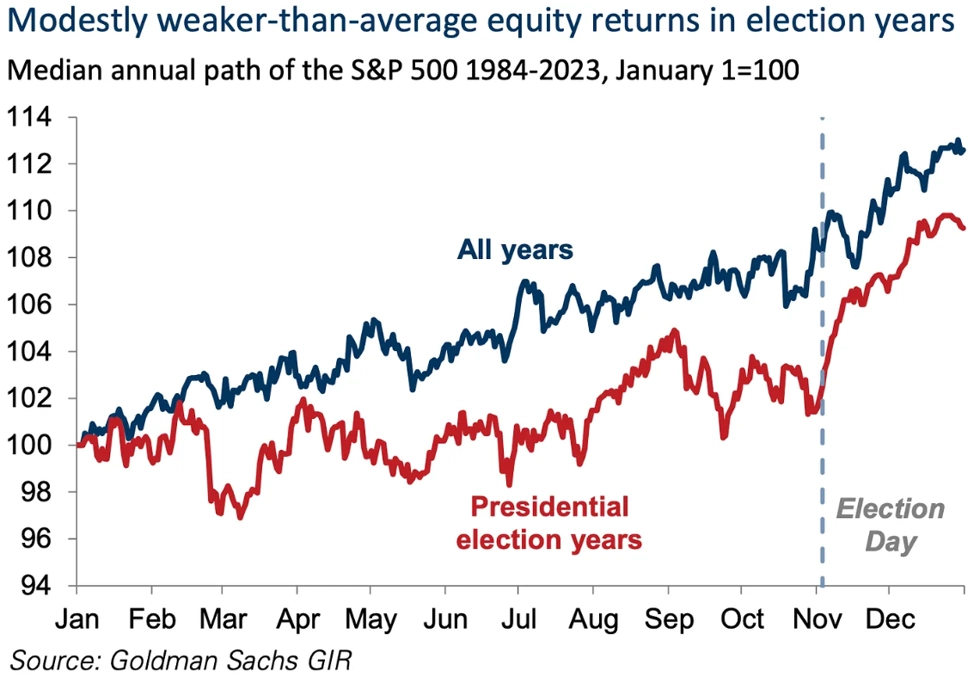

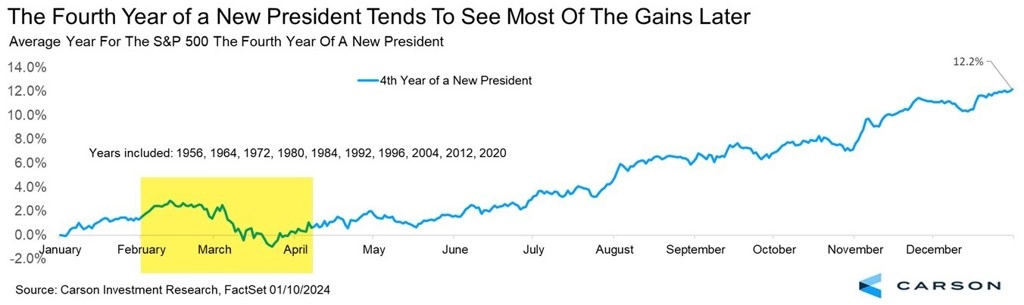

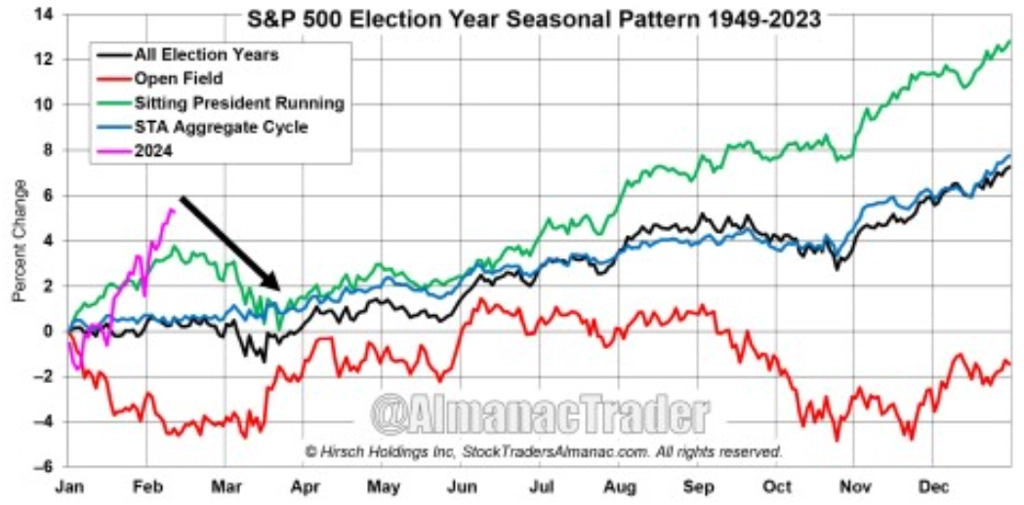

A vzhůru se po únorovém kolísání otáčejí i linie indexu S&P 500 na grafech z let prezidentských voleb i těch ostatních. Průměrný rok v USA je zkrátka růstový rok. Ale pozor, žádný rok není průměrný.

Zdroj: Carson Group, @EastCoastCharts, EquityClock.com, @alphacharts, Morgan Stanley, Goldman Sachs, Hi Mount Research, AlmanacTrader, Bloomberg, All Star Charts, LPL Research, Bespoke Investment Group

Aktuality