Burzovní kalendář (8. 4. - 12. 4. 2024)

Na Wall Street startuje výsledková sezóna za první čtvrtletí, čísla představí první skupina bank nebo aerolinky Delta. Vyhodnocovat budou investoři i četná makrodata, mimo jiné americkou, německou a čínskou inflaci, a k jednání o nastavení měnové politiky zasedne rada guvernérů Evropské centrální banky.

Ohlédnutí

"Pro první dubnový týden nebyly na programu žádné výraznější události. Pro většinu nejen evropských trhů byl týden navíc ovlivněn pondělním velikonočním svátkem. Investoři sledovali makroekonomická data a geopolitiku, konkrétně dění kolem pondělního izraelského útoku na íránské velvyslanectví v Sýrii. Trh se obával a stále obává odvetného kroku Íránu, potažmo většího zjitření už tak napjaté situace v regionu," napsal analytik Milan Vaníček z J&T Banky.

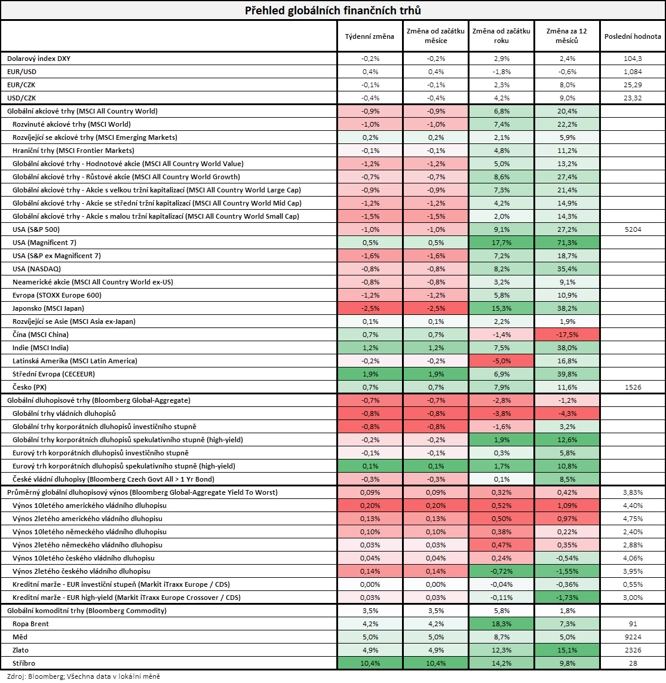

Americký akciový index Dow v týdnu odepsal 2,27 %, širší S&P 500 korigoval o 0,95 % a index technologického trhu Nasdaq Composite oslabil o 0,80 %. Panevropský index STOXX Europe 600 klesl o 0,19 %, britský FTSE 100 se snížil o 0,52 %, německý DAX oslabil o 0,72 % a francouzský CAC 40 přišel o 0,76 % a akcie na pražské burze podle indexu PX zpevnily o 0,68 %.

"Nedařilo se akciím ani dluhopisům. Příčinou byly pravděpodobně komentáře představitelů americké centrální banky, kteří se začali stále více vyjadřovat v tom smyslu, že kvůli odolné inflaci nad cílem Fedu pravděpodobně letos nebude možné začít americké základní úrokové sazby snižovat. Dokonce se v pátek objevil z Fedu hlas, že bude možná nutné úrokové sazby ještě zvýšit. Ve výsledku nejširší globální akciový index MSCI All Country World oslabil o 0,9 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate ztratil 0,7 %. Naopak se opět výrazně dařilo komoditám, když globální komoditní index Bloomberg Commodity vzrostl o 3,5 %. Stojí rozhodně za zmínku, že na nový historický rekord zdražilo zlato (2 300 USD za trojskou unci)," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na finální březnové indexy nákupních manažerů, německou inflaci a průmyslové zakázky, americkou obchodní bilanci a nezaměstnanost nebo na spotřebitelskou a výrobní inflaci a maloobchodní tržby za eurozónu.

Americká ekonomika v březnu vytvořila asi 303 tisíc pracovních míst po vzniku zhruba 270 tisíc míst v únoru (revidováno z 275 tisíc). Celková míra nezaměstnanosti klesla o desetinu procentního bodu na 3,8 %. Analytici v průměru předpokládali, že v březnu vzniklo 200 tisíc pracovních míst, a čekali stagnaci míry nezaměstnanosti na 3,9 %. Průměrný hodinový výdělek v březnu stoupl meziměsíčně o 0,3 %, jak se čekalo, po 0,2% růstu v únoru. V meziročním srovnání se mzdy zvýšily o 4,1 %, rovněž v souladu s odhadem, po únorovém tempu růstu 4,3 %.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Conagra Brands a Lamb Weston Holdings.

Týden do 5. dubna na amerických trzích

Týden do 5. dubna na evropských trzích

Týden do 5. dubna na pražské burze

"Drahé kovy se třpytí. Cena zlata dosáhla nového maxima a překonala hranici 2 300 USD za trojskou unci a cena stříbra vzrostla na nejvyšší úroveň od března 2022. Cenu zlata pohání očekávání snížení úrokových sazeb, které by mohlo oslabit dolar, ale také geopolitické napětí. Navzdory současnému dobrému vývoji však oba drahé kovy dlouhodobě zaostávají za akciovými trhy," napsal v pravidelným týdenním komentáři k dění na trhu Martin Luňáček z české robo-advisory platformy Portu.

Výhled

Příští týden už bude ve znamení začátku výsledkové sezóny za první čtvrtletí v zámoří, ale i zasedání ECB, geopolitiky a makrodat. Z ekonomických dat budou investoři vyhodnocovat německou průmyslovou výrobu a inflaci, americkou výrobní a spotřebitelskou inflaci, čínskou obchodní bilanci a inflaci nebo britskou průmyslovou výrobu a obchodní bilanci. Ve čtvrtek se navíc bude konat měnověpolitické jednání Evropské centrální banky. "Čtvrteční zasedání ECB nepřinese změnu v sazbách, vzhledem k vyznění posledního zasedání trh čeká nějakou změnu až v červnu. Potvrzení současného očekávání by mělo být pro trh neutrální zprávou," poznamenal Vaníček.

"Středem pozornosti budou v týdnu cenové statistiky. Česká inflace se podle nás v březnu svezla těsně pod 2 % a ta jádrová dále zpomalila z únorových 2,8 % na 2,5 %. V USA by inflace měla v meziročním vyjádření mírně zrychlit na 3,4 % (po 3,2 % v únoru), na meziměsíční bázi by to však mělo znamenat zpomalení z 0,4 % na 0,3 %. Zmírňování inflačních tlaků by mělo postupně posouvat Fed blíže k začátku snižování sazeb. V případě, že by se jejich ústup nenaplnil, připadá v úvahu odsunutí prvního snížení sazeb Fedu dále do budoucnosti. ECB zřejmě ponechá sazby beze změny, mohla by však již nabídnout jasnější signály ohledně blížícího se prvního snížení úroků, ke kterému se pravděpodobně odhodlá v červnu. Komunikace ECB by ale vzhledem k nejistotě ohledně další trajektorie dezinflace měla zůstat jestřábí," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Ve Spojených státech začíná výsledková sezóna za letošní první čtvrtletí. Hospodářská čísla zveřejní mimo jiné firmy Delta Air Lines, Wells Fargo, BlackRock, JPMorgan Chase nebo Citigroup. V Evropě se čísly pochlubí maloobchodní prodejce Tesco.

"Celkově se od výsledkové sezóny (v rámci amerického indexu S&P 500) očekává meziroční nárůst čistého zisku na akcii o 3,8 % po 8% růstu v posledním loňském čtvrtletí. Tento odhad nám přijde poměrně konzervativní i s ohledem na to, jaká čísla představují firmy napojené na umělou inteligenci, a tak se domníváme, že by výsledková sezóna mohla být pro trh opětovně pozitivním překvapením, a mohla by tak podpořit pozitivní sentiment," napsal také Vaníček.

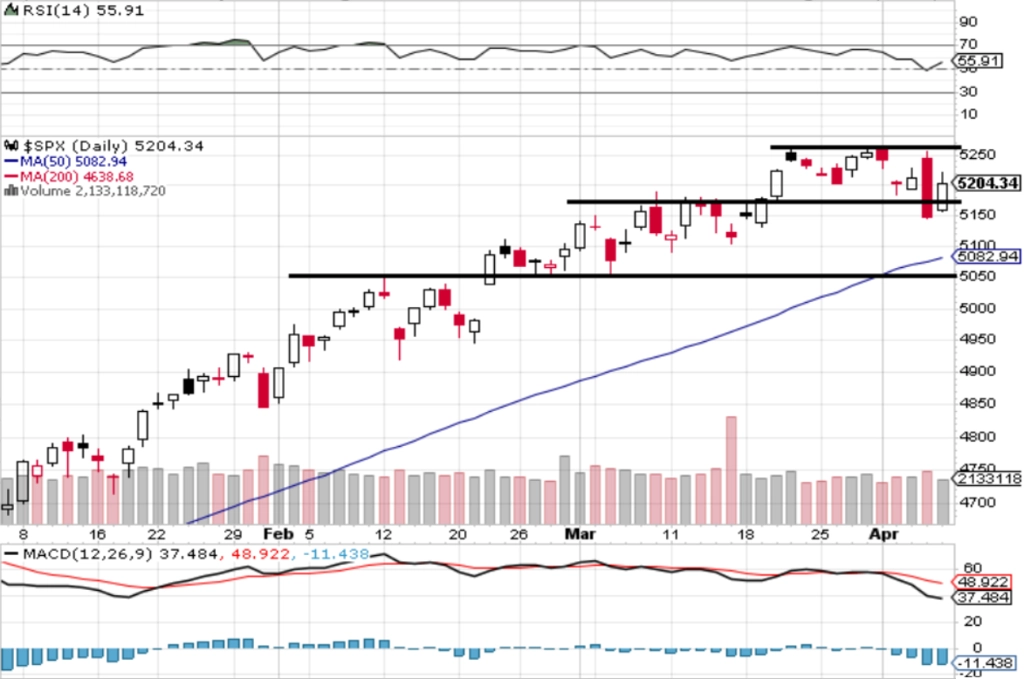

"S&P 500 je v růstovém trendu. Důležitý support na 5 050 zatím netestoval, až uzavření pod ním by bylo negativním signálem. Trh vedle spekulací o nastavení měnové politiky Fedu začne v dalších týdnech dostávat ke zpracování dávky hospodářských výsledků firem, o impulzy tak bude postaráno," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

V pondělí Německo zveřejní údaje o obchodní bilanci a průmyslové výrobě, společnost Sentix odtajní index důvěry investorů v ekonomiku eurozóny a ČR přidá průmyslovou a stavební výrobu a výsledek mezinárodního obchodu.

V úterý nad ránem vyjde japonský index spotřebitelské důvěry, dopoledne Česko přidá zprávy o nezaměstnanosti a devizových rezervách ČNB a ve Spojených státech se odpoledne investoři zaměří na index optimismu malých firem.

Středa nabídne japonskou výrobní inflaci, v ČR spotřebitelskou inflaci a ve Spojených státech rovněž zprávu o inflaci a dále statistiku velkoobchodních zásob a bilanci federálního rozpočtu. Kanadská centrální banka bude jednat o nastavení měnové politiky a Fed ještě zveřejní zápis ze svého posledního zasedání.

Ve čtvrtek nad ránem Čína zveřejní inflační statistiku. Odpoledne skončí měnověpolitické jednání Evropské centrální banky a Spojené státy odtajní zprávu o výrobní inflaci a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek vyjde v Číně výsledek obchodní bilance a v Japonsku údaje o průmyslové výrobě. Dopoledne se investoři zaměří na německou inflaci, britskou průmyslovou výrobu a obchodní bilanci a tuzemský běžný účet. Odpoledne Spojené státy přidají indexy dovozních a vývozních cen a předběžný dubnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Česká inflace se v březnu podle našeho odhadu svezla těsně pod 2% cíl ČNB, když klesla na 1,9 %. Meziměsíčně byly podle nás spotřebitelské ceny vyšší o 0,1 %. Ke zpomalení inflace pravděpodobně dále přispěly ceny potravin, které klesly v meziměsíčním i meziročním vyjádření. Naopak pohonné hmoty zdražily o 1,6 % meziměsíčně. Směrem nahoru bude působit i nárůst ceny dálniční známky o 53 % a zvýšení spotřební daně u tabáku. Jádrová inflace podle nás v březnu zpomalila z 2,8 % na 2,5 %. Po sezónním očištění meziměsíční jádrová inflace oproti únoru (0,5 %) zřejmě zpomalí na 0,2 %. Únorový údaj byl pravděpodobně ovlivněn odloženou změnou ceníků zboží a služeb, ke které běžně dochází již v lednu. Celkově by se inflace včetně té jádrové měla letos pohybovat v tolerančním pásmu ČNB, byť v závěru roku pravděpodobně mírně zrychlí vlivem nižší srovnávací základny z loňska.

- Z tuzemských dat bude v pondělí zveřejněn vývoj průmyslové výroby za březen. Ta podle nás částečně korigovala výrazný lednový propad a meziměsíčně v únoru vzrostla o 1,5 %. Po očištění o rozdílný počet pracovních dní bude meziročně vyšší o 0,4 %. Přispět by k tomu měla výroba aut, která i přes kolísavý výkon z měsíce na měsíc zůstává silná. Stabilizace poklesu nových objednávek a zlepšující se nálada v průmyslu mohou indikovat rozsáhlejší zotavování průmyslové výroby. To zřejmě ale bude brzdit utažená měnová politika a slabší zahraniční poptávka, zejména s ohledem na slabou německou ekonomiku.

- Na zasedání ECB zřejmě nedojde ke změně sazeb. Mohlo by však již nabídnout jasnější signály ohledně prvního snížení sazeb, které my i trh očekáváme již na zasedání v červnu. Vyjádření centrálních bankéřů v posledních týdnech víceméně připravila půdu pro červnové snížení úroků. Podle nás však do té doby mohou data vyznívat spíše proinflačním směrem, a to zejména v případě růstu mezd a oživení ekonomické aktivity. Komunikace ECB tak zřejmě zůstane jestřábí, což by mělo zabránit trhu zacenit příliš rychlý pokles sazeb po červnovém zasedání. Čekáme, že tempo jejich snižování bude spíše opatrné a bude postupovat 25bodovými kroky po kvartálech. V úhrnu tak očekáváme pokles sazeb o 75 bodů v letošním roce, zatímco trh dává šanci i výraznějšímu poklesu.

- Po překvapivě silném růstu cen v letošních prvních dvou měsících čekáme, že inflace v USA v březnu zrychlila z 3,2 % na 3,4 %. Na meziměsíční bázi by se však mělo jednat o zpomalení z 0,4 % na 0,3 %. Čekáme, že růst cen imputovaného nájemného setrval na 0,4 % meziměsíčně. Meziměsíční růst cen by ale měl zpomalit v ostatních více volatilních položkách, které významně přispěly k rychlejšímu růstu na začátku roku (ojetá auta, letenky, oblečení). Jádrová inflace podle nás tak zpomalí z únorových 3,8 % na 3,7 % v březnu a stejně tak i v meziměsíčním vyjádření o 0,1 procentního bodu na 0,3 %. Nenaplnění očekávání ohledně zmírňování inflačních tlaků v USA by bylo silným signálem ve směru pozdějšího začátku snižování sazeb Fedu, kterému trhy stále dávají šanci na červnovém zasedání.

Aktuality