Americké akcie: Pullback jen krátkodobý?

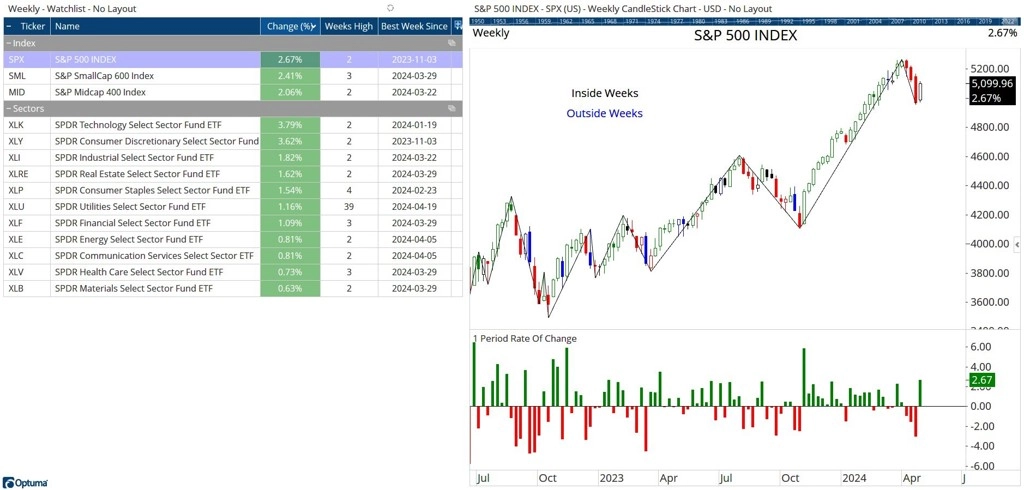

Americký akciový index S&P 500 v uplynulém týdnu zpevnil o 2,67 %. Ani nejlepším týdnem za šest měsíců ale nevystoupil ze stínu toho předchozího.

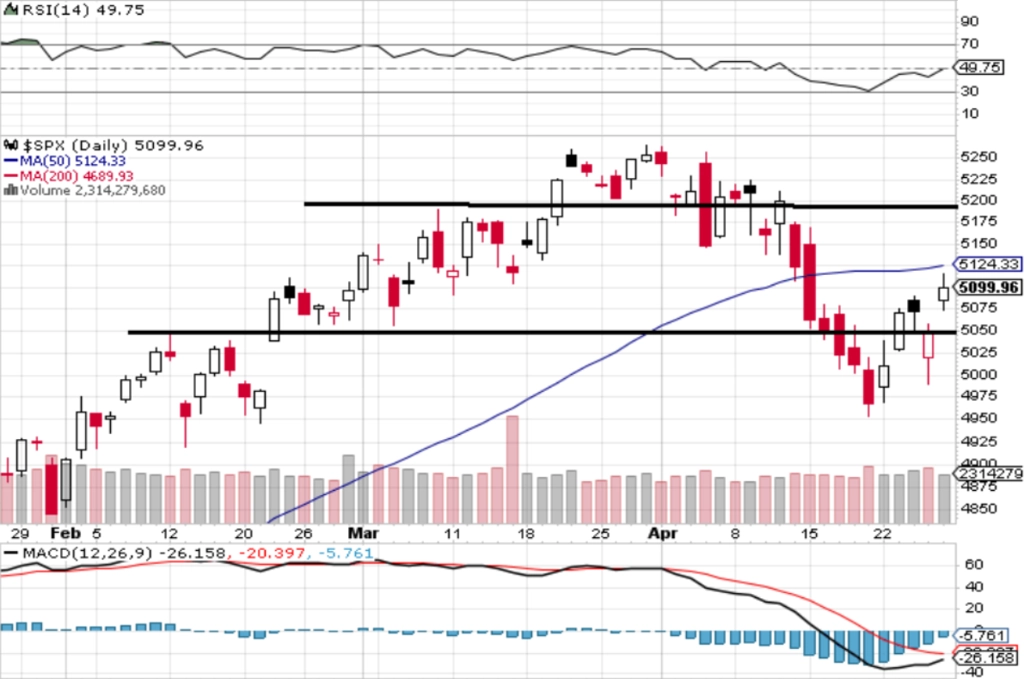

Po třech ztrátových týdnech americký akciový trh poprvé vzrostl, a to zejména díky dobrým hospodářským výsledkům některých velkých technologických firem. Index S&P 500 celkově zpevnil o 2,67 %. Posílil ve čtyřech z pěti uplynulých obchodních dnů, v úterý a v pátek přidal dokonce přes procento. Předchozí týden zakončil index pod 5 000, poprvé od 21. února. V pondělí 22. dubna se vrátil nad tuto hladinu a uzavřel na 5 020. Nepotvrdil tak proražení pod 5 000 a uťal sérii šesti denních poklesů. Je zpět v pásmu 5 050 až 5 180. Horní hrana tohoto rozpětí je nejbližší významnou rezistencí, další je na historickém maximu okolo 5 260. Na opačné straně je support na 5 050, zásadní podpora je ale až na 4 800, tedy na maximu z přelomu let 2021 a 2022, kam se trh vrátil po poklesech na konci roku 2023.

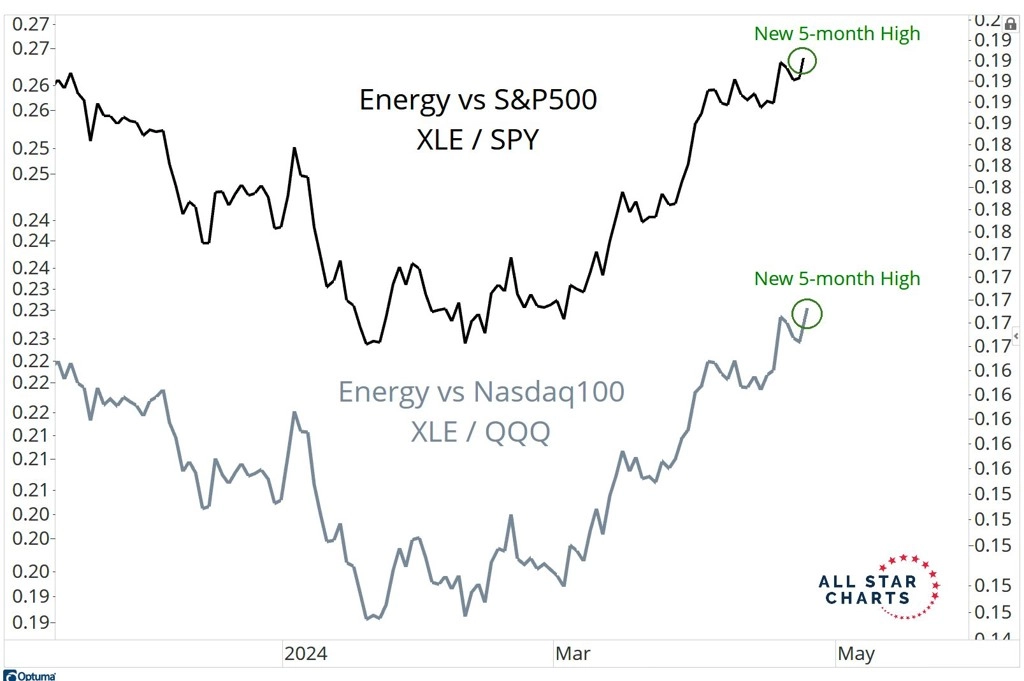

Celá poslední týdenní svíčka by se ovšem "vešla" do rozpětí té předchozí. V nejlepším týdnu od loňského listopadu přitom o 3,5 % posílily sektory energetiky i technologií, tedy zástupci dvou opačných "pólů" amerického trhu.

Právě poměr vývoje v energetickém a technologickém sektoru je jedním z ukazatelů síly růstového trendu na americkém trhu.

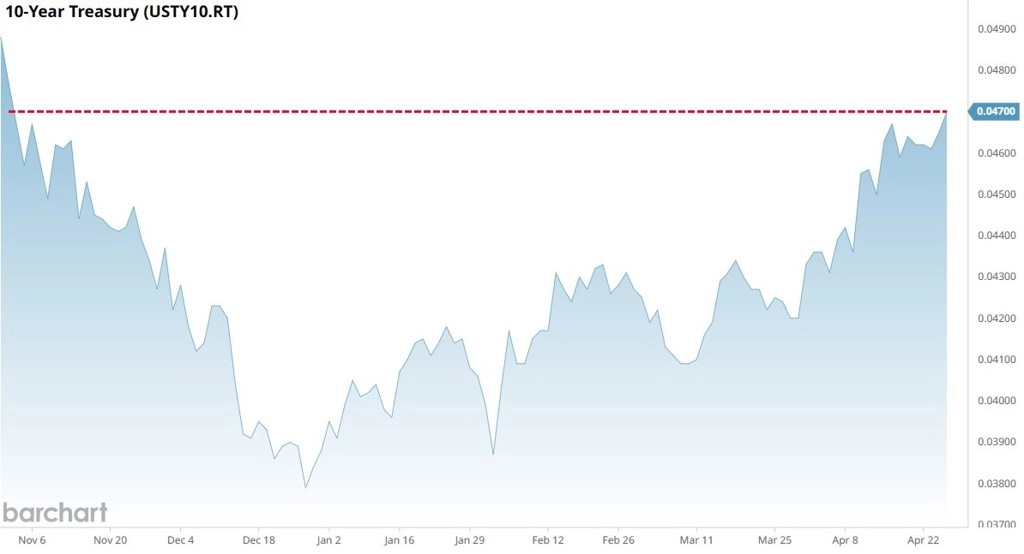

Dalším je kondice amerických vládních dluhopisů (TNT je ticker ETF nakupujícího americké dlouhodobé bondy). V týdnu přitom výnos 10letých vládních dluhopisů USA po delší době stoupl na 4,7 %. Zatímco loni na konci roku pokles výnosů naznačoval důvěru trhu ve snižování sazeb Fedu, letos výnosy rostou a víra ve snižování úroků v roce 2024 se už drží spíše jen té nejoptimističtější části akciových investorů.

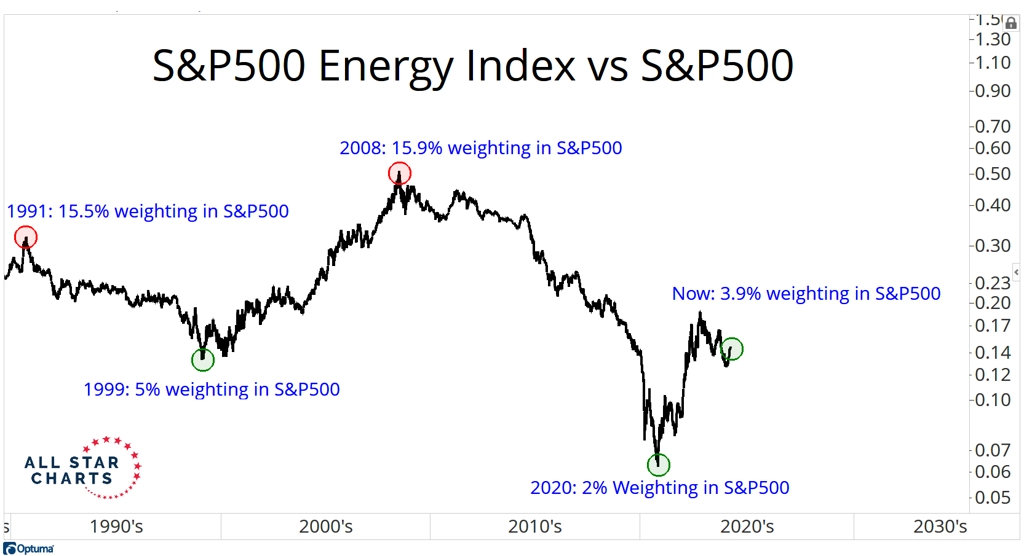

Není divu, že opět rostou inflační očekávání. Zdražuje velká část komodit, od kovů přes zemědělské plodiny až po ropu. To pomáhá energetickému sektoru.

Jeho váha je stále hluboko pod historicky běžnými úrovněmi. Jakkoli se struktura ekonomiky prudce mění, prostor pro růst energetika nepochybně má.

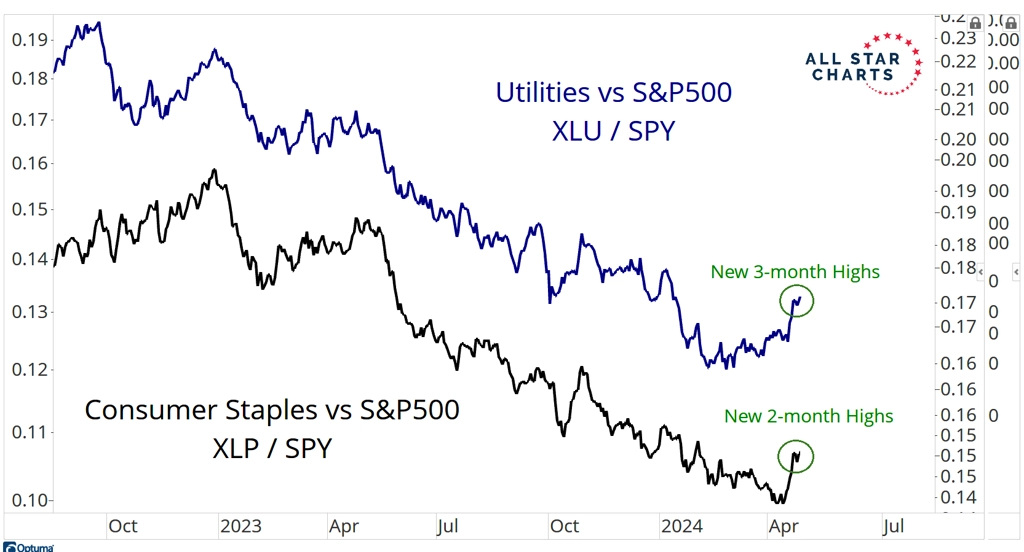

Daří se přitom i dalším defenzivním odvětvím.

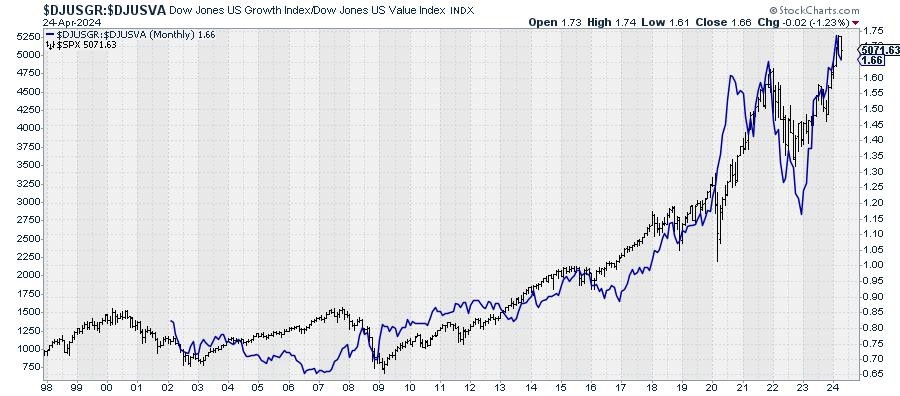

S tím souvisí poslední příklon investorů k hodnotovým akciím na úkor těch růstových. Ten přitom historicky spíše nahrával slabší výkonnosti indexu S&P 500.

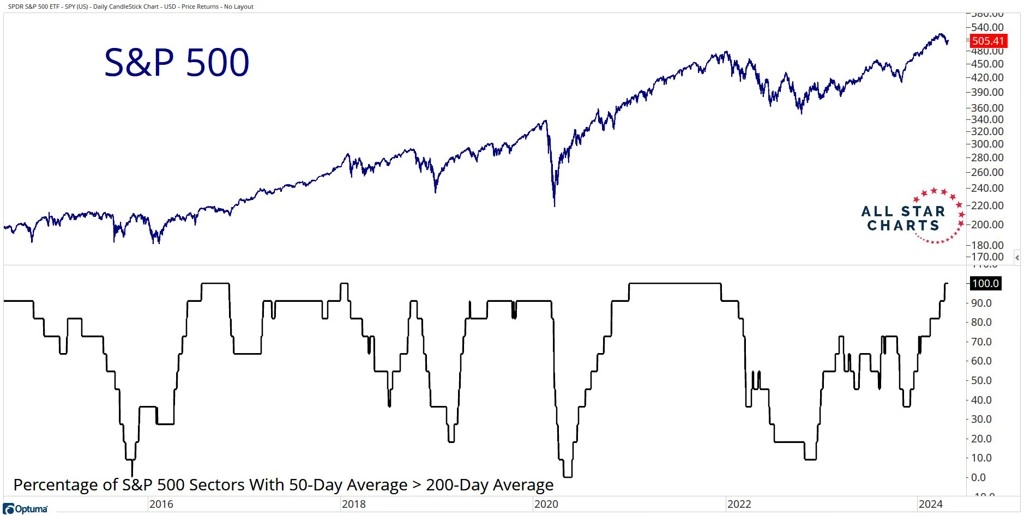

V rámci indexu S&P 500 má nicméně všech 11 hlavních sektorů aktuálně 50denní průměr nad průměrem 200denním. Což znamená, že se drží v růstovém trendu.

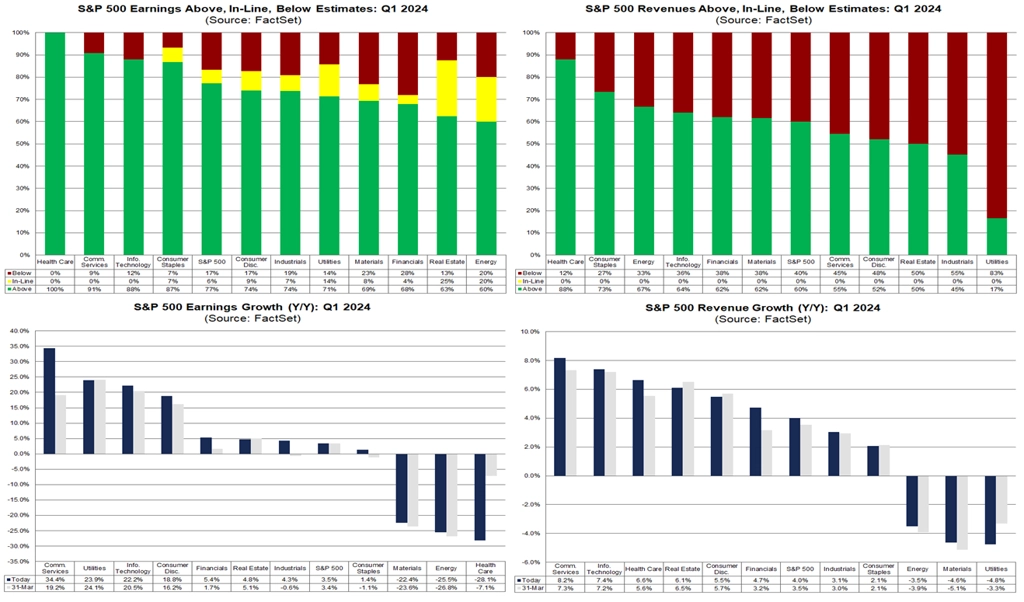

V posledním týdnu nákupní náladu na trhu podpořily oznámené hospodářské výsledky společností Alphabet a Microsoft, které obnovily optimismus ohledně rozvoje a využití umělé inteligence (Meta Platforms naopak investory zklamala). Pro Alphabet to znamenalo jeden z historicky největších nárůstů tržní kapitalizace.

Titul si připsal nejlepší den od roku 2015.

Přetahovaná ve velikosti firmy s Nvidií je tak opět zajímavá.

NVIDIA, to je v současnosti nejjasnější sázka na rozvoj umělé inteligence. A také je to tak trochu synonymum pro odvětví polovodičů. Ty mají před sebou květen, historicky silný měsíc. A NVIDIA teprve bude zveřejňovat kvartální výsledky hospodaření.

Výše zmíněné společnosti patří mezi deset největších na americkém trhu. Váha této desítky v indexu S&P 500 je nevídaná. Bank of America to považuje za symptom akciového býčího trendu, který probíhá pod heslem "hlavně ne dluhopisy".

Na přelomu dubna a května se obchodníci nudit nebudou, vedle hospodářských výsledků Applu nebo Amazonu se také sejdou představitelé Fedu, aby rozhodli o měnové politice, a vyjdou data z amerického pracovního trhu. Zmíněná výsledková sezóna zatím vyznívá pozitivně, to je ale v USA tak trochu zvykem.

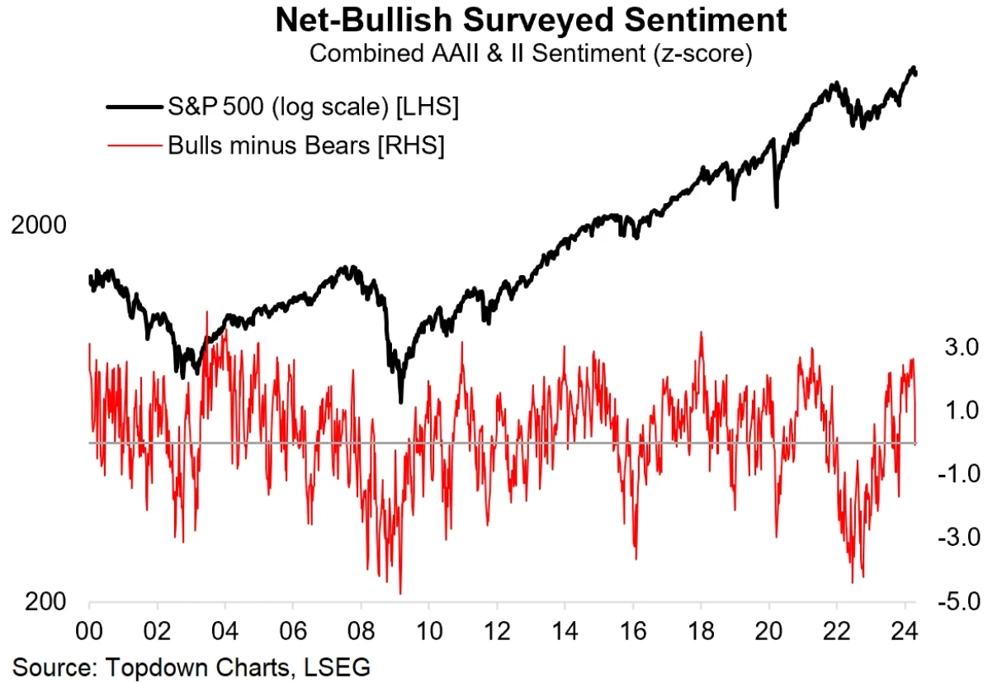

Navzdory solidním číslům firem se nálada mezi investory celkově zhoršuje. Vidina nižších sazeb se rozplývá a trh se musí vyrovnávat s celkově nečekaně dobrou kondicí americké ekonomiky. Strašák inflace a vysokých úroků na investory působí.

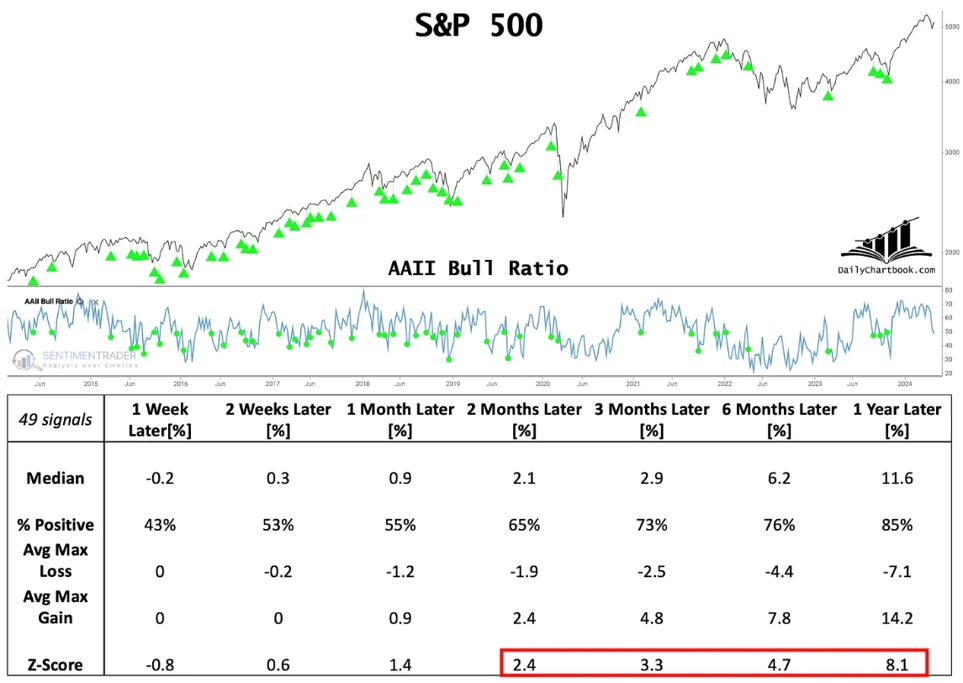

Po téměř půl roce bylo v týdenním průzkumu Americké asociace individuálních investorů více pesimistů než optimistů. Historicky ovšem nově nabytá převaha medvědů pro akcie v USA neznamenala v podstatě žádný problém.

Sečteno a podtrženo, ve výhledu na další dny a týdny jsou jak optimistické (výsledky firem), tak pesimistické (rostoucí výnosy a ceny komodit, přísnější Fed) faktory. Z technického hlediska zůstává situace otevřená, býci by se měli začít "třást" až při případném poklesu indexu S&P 500 pod 4 800.

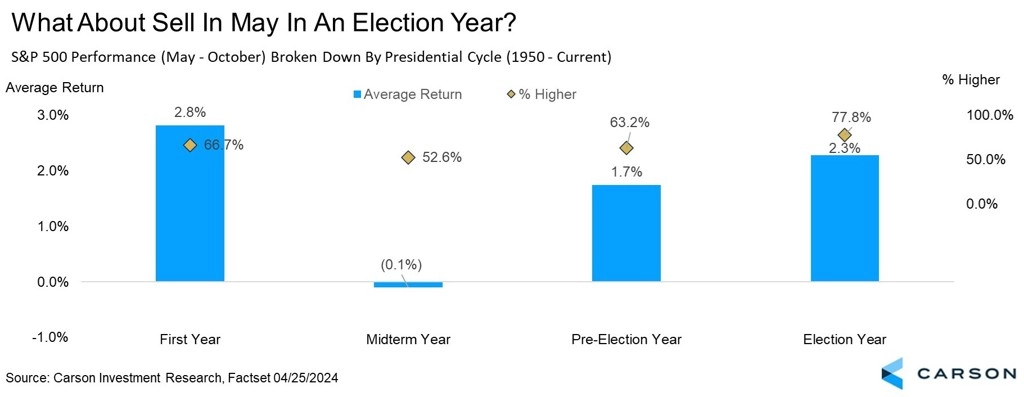

A blíží se květen a s ním začátek horšího burzovního pololetí. Ve volebních letech v USA nicméně i tak v průměru pro akcie pozitivní, konkrétně v 78 % případů.

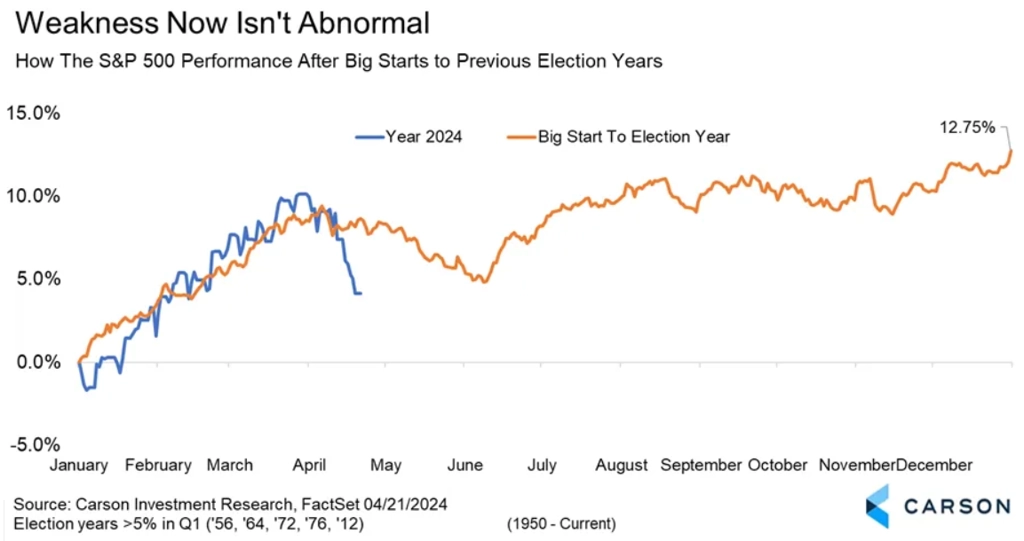

Slabost v současné fázi roku je přitom běžná.

Zdroj: Optuma, TOPDOWN CHARTS, Bespoke Investment Group, All Star Chart, Barchart, Bank of America, Daily Chartbook, Carson Group

Aktuality