Burzovní kalendář (29. 4. - 3. 5. 2024)

Výsledková sezóna v USA vrcholí, na pražské burze se ale teprve rozjíždí. Nadcházející týden bude vedle dalších sad hospodářských čísel firem na obou stranách Atlantského oceánu patřit i makrodatům, mimo jiné finálním dubnovým indexům nákupních manažerů. Na pražské burze kvartální hospodářská čísla představí Erste Group Bank a Komerční banka.

Ohlédnutí

"Geopolitické napětí, především na Blízkém východě, alespoň jak je vnímá finanční trh, se v posledních dnech zmírnilo. To dalo šanci investorům více se zaměřit na výsledkovou sezónu a na makroekonomická témata. Výsledková sezóna v zámoří je v polovině a dá se říci, že prozatím překvapuje pozitivně. Navíc nutno podotknout, že některé podniky napojené na umělou inteligenci (NVIDIA nebo Super Micro Computer) ještě výsledky nepředstavily," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat investoři v uplynulém týdnu vyhodnocovali mimo jiné předběžné dubnové indexy nákupních manažerů, dále indexy podnikatelské nálady a spotřebitelské důvěry v Německu, americké objednávky zboží dlouhodobé spotřeby, první odhad vývoje amerického HDP v prvním čtvrtletí nebo statistiku osobních příjmů a výdajů Američanů. O nastavení měnové politiky jednaly centrální banky v Číně a Japonsku.

Růst americké ekonomiky v prvním čtvrtletí podle prvního odhadu ministerstva obchodu výrazně zvolnil, v přepočtu na celý rok činil 1,6 %. Ve čtvrtém čtvrtletí loňského roku činil růst hrubého domácího produktu Spojených států 3,4 %. Růst za leden až březen letošního roku citelně zaostal za odhady analytiků, kteří v průměru předpokládali, že tempo růstu zvolní zhruba na 2,5 %. Pásmo odhadů však bylo velice široké, od 1 % do 3,1 %.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Verizon Communications, General Electric, PepsiCo, General Motors, Tesla, Visa, AT&T, Boeing, IBM, Meta Platforms, Ford Motor, Merck & Co, Caterpillar, Intel, Alphabet, Microsoft nebo Chevron a ExxonMobil a v Evropě výsledkovou mozaiku doplnily SAP, Airbus, BASF, Barclays, Deutsche Bank, BNP Paribas či AstraZeneca.

Na pražské burze se výsledky pochlubila MONETA Money Bank. Čistý zisk jí v prvním čtvrtletí meziročně vzrostl o 5,8 % na 1,29 miliardy korun. Výsledek byl v souladu s očekáváním banky a byl ovlivněn především dobrým provozním ziskem a nižšími provozními náklady. Celkové provozní výnosy vzrostly v prvním čtvrtletí meziročně o 9,6 % na 3,12 miliardy korun, zatímco provozní náklady klesly o 3,8 % na 1,49 miliardy korun. Provozní zisk vyskočil o 25,6 % na 1,63 miliardy korun.

Americký akciový index Dow v týdnu posílil o 0,67 %, širší S&P 500 zpevnil o 2,67 % a index technologického trhu Nasdaq Composite přidal 4,23 %. V Evropě pankontinentální STOXX Europe 600 přidal 1,74 %, britský FTSE 100 se zvýšil o 3,09 %, německý DAX zpevnil o 2,39 % a francouzský CAC 40 posílil o 0,82 %. Akcie na pražské burze podle indexu PX za týden oslabily o půl procenta, když nejvíce zpevnily akcie bankovní skupiny Erste, nejvýraznější oslabení zaznamenala opět Pilulka Lékárny.

Týden do 26. dubna na amerických trzích

Týden do 26. dubna na evropských trzích

Týden do 26. dubna na pražské burze

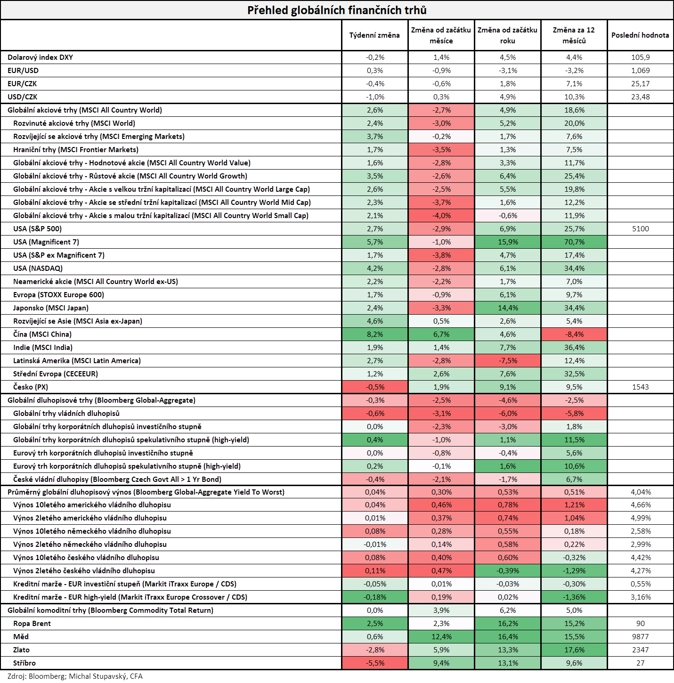

"Pokračovaly výprodeje na globálních dluhopisových trzích. Index Bloomberg Global-Aggregate odepsal dalších 0,3 % a od začátku roku již ztrácí 4,6 %, což je na dluhopisové poměry velice výrazný propad. Zároveň v průběhu týdne vzrostl průměrný globální dluhopisový výnos do doby splatnosti o čtyři bazické body na 4,04 %. Index českých vládních dluhopisů poklesl o 0,4 % a od začátku roku ztrácí 1,7 %. Výnos do doby splatnosti českého vládního dluhopisu s desetiletou splatností od začátku roku vzrostl již o velice výrazných 60 bazických bodů na 4,4 %, takže naše pokračující sázka na silně podváženou duraci neboli úrokové riziko se nám zatím v letošním roce vyplácí. Na druhou stranu se v průběhu týdne velice solidně dařilo akciím, jejichž globální index MSCI All Country World posílil o 2,6 % a od začátku roku je v 4,9% plusu. Ze sledovaných trhů se nejvíce dařilo čínským akciím, jejichž index MSCI China posílil o masivních 8,2 %," dodal k vývoji na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Výhled

"Příští týden budou investoři nadále projevovat zájem o výsledkovou sezónu a samozřejmě i o geopolitiku. Pravděpodobně hlavní událostí týdne bude zasedání FOMC, kde se sice změna sazeb nečeká, ale sledovaný bude komentář k možnému dalšímu vývoji sazeb v návaznosti na dosavadní makroekonomická data. Trh již nepočítá s tím, že by byl cyklus snižování sazeb v USA zahájen v červnu nebo v červenci," poznamenal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat finální dubnové indexy nákupních manažerů, německou inflaci, maloobchodní tržby a HDP nebo americkou obchodní bilanci a HDP za celou eurozónu. "Americká centrální banka ponechá sazby beze změny. Inflační tlaky v ekonomice zůstávají silné a solidní kondice ekonomiky umožnuje Fedu s uvolňováním měnové politiky vyčkávat. První snížení sazeb očekáváme až v březnu 2025. Klíčovou statistikou týdne budou data z amerického trhu práce. Ta podle našeho odhadu přinesou další vysoký počet vytvořených pracovních míst. Mírným zklamáním může být index nákupních manažerů ISM ve zpracovatelském průmyslu, který se zřejmě vrátí pod padesátibodovou hranici. Celková inflace v eurozóně vlivem vyšších cen pohonných hmot pravděpodobně v dubnu mírně rostla. Její jádrová složka by však měla ubrat na tempu. HDP za eurozónu jako celek v prvním kvartálu vzrostl mezičtvrtletně podle nás o 0,3 %. Vyšší výkonnost by měla předvést i česká ekonomika. K jednacímu stolu zasedne i Česká národní banka, která podle našeho odhadu sníží úrokové sazby o dalších 50 bazických bodů," říká ekonomka Jana Steckerová z Komerční banky.

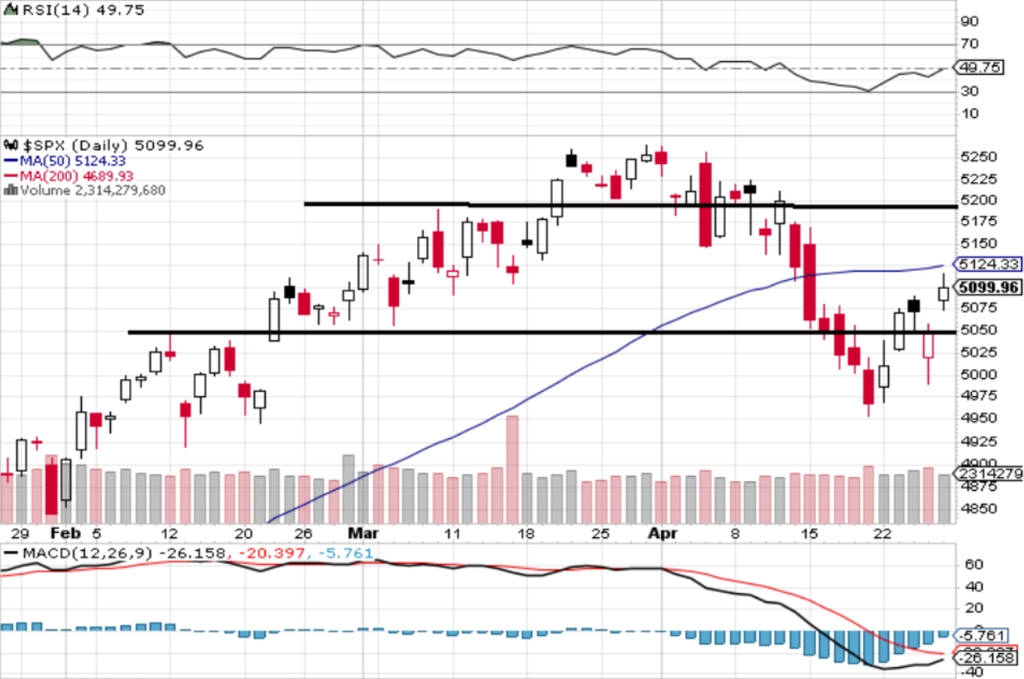

"Trh zareagoval na předchozí několikatýdenní pokles. Index S&P 500 v pátek vystoupal a uzavřel na 50denním i 20denním klouzavém průměru. Pokud je současný růst jen technickou reakcí na předchozí ztráty, na současné úrovni by se mohl zastavit. Na přelomu dubna a května se přitom obchodníci nudit nebudou, vedle hospodářských výsledků Applu nebo Amazonu se také sejdou představitelé Fedu, aby rozhodli o měnové politice, a vyjdou data z amerického pracovního trhu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Společnosti z indexu S&P 500 by podle analytiků oslovených agenturou Refinitiv měly za první čtvrtletí vykázat meziroční nárůst zisků o 5,6 % při růstu tržeb o 3,8 %. Hospodářská čísla na Wall Street v příštích dnech odtajní ON Semiconductor, Coca-Cola, 3M, McDonald's, Amazon, AMD, Pfizer, Mastercard, Kraft Heinz, AIG, QUALCOMM, Booking Holdings, Apple či Coinbase Global. V Evropě výsledky zveřejní Volkswagen, Mercedes-Benz Group, Deutsche Lufthansa, adidas, GSK, Raiffeisen Bank International, Shell, A.P. Møller-Mærsk, Novo Nordisk nebo Société Générale a Daimler Truck Holding, Erste Group Bank a Komerční banka.

"Očekáváme, že Erste v úterý ráno vykáže čtvrtletní čistý zisk 749 milionů eur (meziročně +26 %). Předpokládáme, že management potvrdí na všech úrovních celoroční výhled zveřejněný koncem února. Komerční banka by pak v pátek měla vykázat meziroční propad zisku o 10 % na 3,2 miliardy Kč, především kvůli rozpouštění opravných položek v loňském prvním kvartálu. Na rovině provozního zisku by Komerční banka měla zaznamenat 4% růst. Nepředpokládáme, že by management nyní výrazněji měnil celoroční výhled zveřejněný v únoru," napsal Vaníček.

V pondělí se bude s akciemi developera průmyslových a logistických parků CTP poprvé obchodovat bez práva na finální dividendu 0,275 eura na akcii (1,7% hrubý dividendový výnos). Celková dividenda za loňský rok včetně mezitímní činí 0,525 eura na akcii, což implikuje hrubý dividendový výnos 3,3 %. Ve čtvrtek se pak budou akcie Komerční banky naposledy obchodovat s nárokem na dividendu 82,66 Kč na akcii (9,6% hrubý dividendový výnos).

Makroekonomický kalendář

Pondělní dopoledne bude patřit sérii indexů důvěry v ekonomiku eurozóny. Odpoledne Německo zveřejní inflační data a Spojené státy index průmyslové aktivity dallaského Fedu. Japonská burza zůstane v pondělí zavřená.

V noci na úterý na trh Japonsko pošle zprávy o průmyslové výrobě, stavebních objednávkách, zahájené výstavbě, nezaměstnanosti a maloobchodních tržbách a Čína přidá indexy nákupních manažerů. Dopoledne bude patřit v Německu zprávám o HDP, maloobchodních tržbách a nezaměstnanosti a indexu dovozních cen, Eurostat zveřejní za eurozónu zprávy o HDP a inflaci a Česko přidá zprávu o HDP. Ve Spojených státech budou investoři odpoledne vyhodnocovat indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index nákupních manažerů pro oblast Chicaga nebo index spotřebitelské důvěry od Conference Board.

Ve středu zůstanou na Svátek práce zavřené trhy v Evropě, Číně a Hongkongu. V Japonsku vyjde finální dubnový index nákupních manažerů ve zpracovatelském sektoru, Spojené království přidá index cen rezidenčních nemovitostí od Nationwide a ve Spojených státech se investoři zaměří na výrobní PMI, stavební výdaje, statistiku otevřených pracovních pozic (JOLTS) nebo na zprávu ADP o změně počtu pracovních míst v americkém soukromém sektoru. Ve 20.00 SELČ navíc skončí dvoudenní měnověpolitické zasedání americké centrální banky.

Čtvrtek bude v Evropě dnem finálních dubnových indexů nákupních manažerů ve zpracovatelském sektoru. V Japonsku nad ránem vyjde index spotřebitelské důvěry, Spojené státy odpoledne přidají výsledek obchodní bilance, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, statistiku průmyslových zakázek či zprávu o produktivitě práce a jednotkových nákladech na práci a v Česku vyjde vedle PMI ještě bilance státního rozpočtu a Česká národní banka rozhodne o nastavení měnové politiky. Trhy v pevninské Číně zůstanou zavřené.

V pátek dopoledne vyjde v Británii finální dubnový index nákupních manažerů v sektoru služeb a kompozitní PMI a Eurostat zveřejní nezaměstnanost za eurozónu a odpoledne se investoři ve Spojených státech zaměří rovněž na PMI v sektoru služeb a hlavně na data z pracovního trhu. Trhy v Japonsku a pevninské Číně zůstanou zavřené.

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka ponechá sazby beze změny. Přestože z výroků centrálních bankéřů vyplývá, že jsou připraveni snižovat sazby, i když bude ekonomika solidně růst, bude potřeba, aby inflace několik měsíců v řadě měla tendenci jasně směřovat ke 2% cíli a zůstat u něj. To podle našeho názoru v nejbližším období nenastane. Inflace sice bude zpomalovat, vývoj ale bude kolísavý. Situaci navíc komplikují i nadcházející americké volby, před nimiž předpokládáme, že Fed nebude chtít činit žádné kroky. Cut v závěru letošního roku vyloučit nelze, jako pravděpodobnější se nám ale jeví odložení uvolňování měnových podmínek až na březen příštího roku.

- To, že s uvolňováním finančních podmínek nemusejí centrální bankéři spěchat, zřejmě potvrdí i data z amerického trhu práce. Počet vytvořených pracovních míst podle našeho odhadu dosáhne solidních 235 tisíc a míra nezaměstnanosti bude stagnovat na 3,8 %. Tvorba pozic bude opět pravděpodobně nejsilnější ve vládním sektoru, zdravotnictví a školství.

- Z dalších dat si zaslouží pozornost americká spotřebitelská důvěra a index nákupních manažerů ISM v průmyslu. Zatímco důvěra spotřebitelů v dubnu podle našeho odhadu poměrně výrazně vzrostla, index ISM se zřejmě vrátí těsně pod padesátibodovou hranici dělící očekávání expanze od očekávání kontrakce.

- V eurozóně bude klíčovou událostí zveřejnění dynamiky HDP za 1Q2024. Ta podle našeho odhadu dosáhne mezikvartálně 0,3 %, meziročně by to měla být stejná úroveň. Struktura zatím oznámena nebude, předpokládáme ale, že hlavním tahounem byly čisté exporty následované spotřebou domácností, zásoby růst naopak brzdily. Z teritoriálního hlediska očekáváme růst německé ekonomiky o 0,1 %, francouzské o 0,2 %, italské o 0,1 % a španělské o 0,3 %. Na rozdíl od loňského roku předpokládáme, že Irsko, pobaltské a východoevropské země budou HDP eurozóny táhnout vzhůru.

- Zveřejněna bude i dubnová inflace za eurozónu jako celek. Ta v důsledku vyšších cen pohonných hmot o 0,1 % meziměsíčně stoupla na 2,5 %, ve své jádrové složce naopak 0,2 % ubrala a posunula se na 2,7 % meziročně. Dubnový údaj bude z hlediska odhadu dalšího směřování inflace klíčový, neboť na rozdíl od lednové a březnové inflace nebude ovlivněn mimořádnými faktory.

- O nastavení měnových podmínek bude ve čtvrtek diskutovat i Česká národní banka. Ta na únorovém a březnovém zasedání snížila klíčovou úrokovou sazbu o 50 bazických bodů na současných 5,75 %. Očekáváme, že ve stejném tempu bude centrální banka pokračovat také v květnu, červnu a srpnu. Pro září, listopad a prosinec již předpokládáme snížení o standardních 25 bodů. Pokles repo sazby podle nás na konci letošního roku skončí na 3,5 %. Bankovní rada v čele s guvernérem Michlem dlouhodobě uvádí, že chce úrokové sazby držet výše, než bylo v minulosti zvykem. ČNB by měla zveřejnit i výsledky analýzy, která by měla ukázat, kde se rovnovážná či politicky neutrální úroveň sazeb v současnosti nachází. Zatímco dosud centrální banka úrokové sazby směřovala ke 3 %, bankovní rada by podle vyjádření jejích členů preferovala spíše úroveň 3,5-4,0 %. Za pravděpodobnější považujeme dolní mez tohoto intervalu a v prognóze jsme terminální úroveň repo sazby zvýšili ze 3,0 % na 3,5 %.

- Z domácích dat bude zveřejněn růst HDP za 1Q2024. Ten podle našeho odhadu zrychlil na 0,5 % mezikvartálně. Jeho struktura by měla být obdobná té z 4Q2023. Spotřeba domácností podle nás mezičtvrtletně vzrostla o 0,6 %. V oživení by podle nás měly pokračovat také fixní investice podpořené fondy EU. Čistý vývoz si pravděpodobně udržel svůj kladný, i když ne již tak vysoký příspěvek, který byl podle nás stejně jako v 4Q2023 kompenzován záporným příspěvkem změny stavu zásob.

Aktuality