S&P 500: A ještě výše!

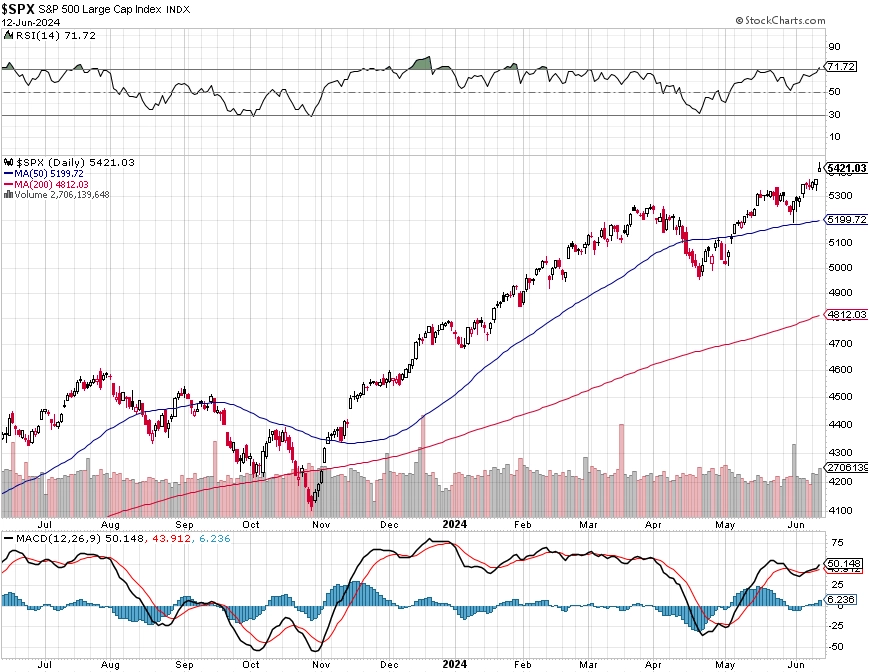

Květnová data o inflaci v USA jsou od středy 12. června venku a Fed ve stejný den rozhodl o nastavení měnové politiky. Americký akciový index S&P 500 zároveň uzavřel na novém historickém maximu, letos již poosmadvacáté. S pomyslným býčím džbánem se tedy stále vesele chodí pro vodu.

Index S&P 500 ve středu přidal 0,85 % na 5 421,03 bodu. Poprvé tak uzavřel nad další kulatou "stovkovou" hladinou. Otevíral takzvaným gapem a do konce obchodování většinu zisků udržel. Samotná denní svíčka je tak téměř ukázková doji.

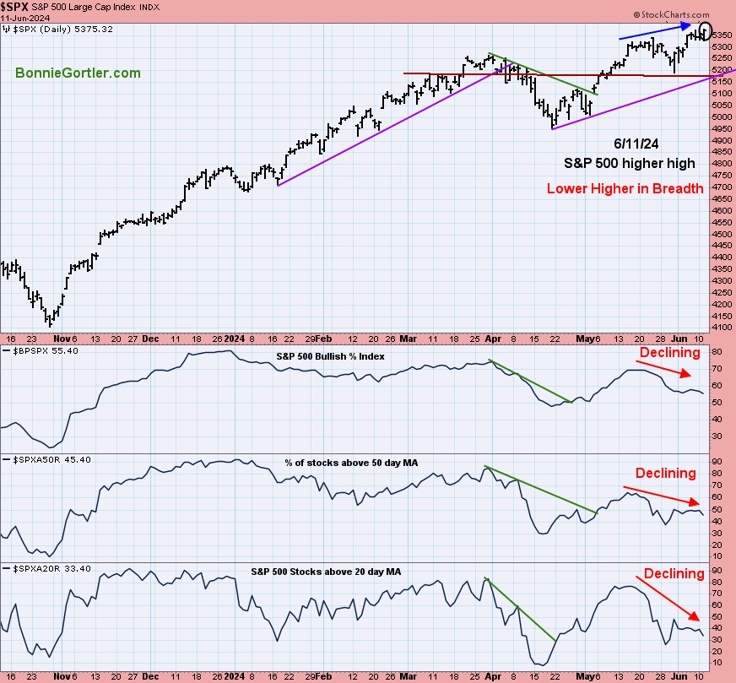

Před nabitou středou (data o inflaci, závěr zasedání FOMC) přitom akciové optimisty varovala spousta věcí. Třeba růst na maxima (to samo o sobě je vlastně hodně býčí znamení) při slabých objemech obchodů a při klesajícím podílu titulů nad klouzavými průměry. To je ukázková divergence, která se ovšem letos již poněkolikáté (zatím) nepropisuje do výkonu celého indexu.

Zmíněné nízké objemy obchodů byly v předchozích dnech patrné mimo jiné i na trhu s populárním ETF sledujícím index S&P 500. Ve středu nicméně růst proběhl za vyšší aktivity traderů.

Další růst ceny akcií Applu a dalších velkých firem udělal ve středu (i v předchozích dnech) svoje.Dnes (ve čtvrtek) by mohly pro změnu zabrat akcie Tesly.

Co s indexem S&P 500 dělá výkonnost největších titulů, je nabíledni. V posledních zhruba čtyřech a půl letech k jeho růstu přispěly více než 2 000 body. A kdo ví, co by předvedlo zbývajících 490 titulů, kdyby náladu v uplynulém období mnohdy dominantně neovlivňovaly právě největší akcie.

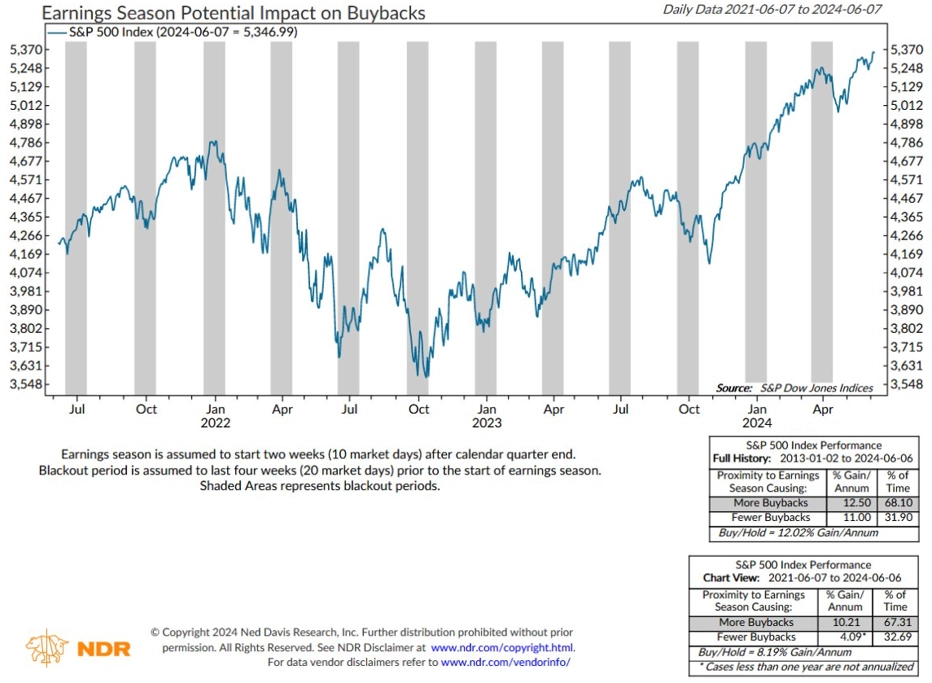

Výsledková sezóna za druhý kvartál začne sice až v polovině července, o zhruba dva týdny dříve ale přestanou firmy z regulatorních důvodů odkupovat vlastní akcie. V obdobích bez buybacků přitom index S&P 500 v posledních třech letech předvádí podstatně slabší výkony. Rizik a důvodů pro minimálně krátkodobou korekci - z dalších nelze nezmínit nadále velice štědré ocenění amerického akciového trhu, zejména jeho technologických odvětví - je tedy dost.

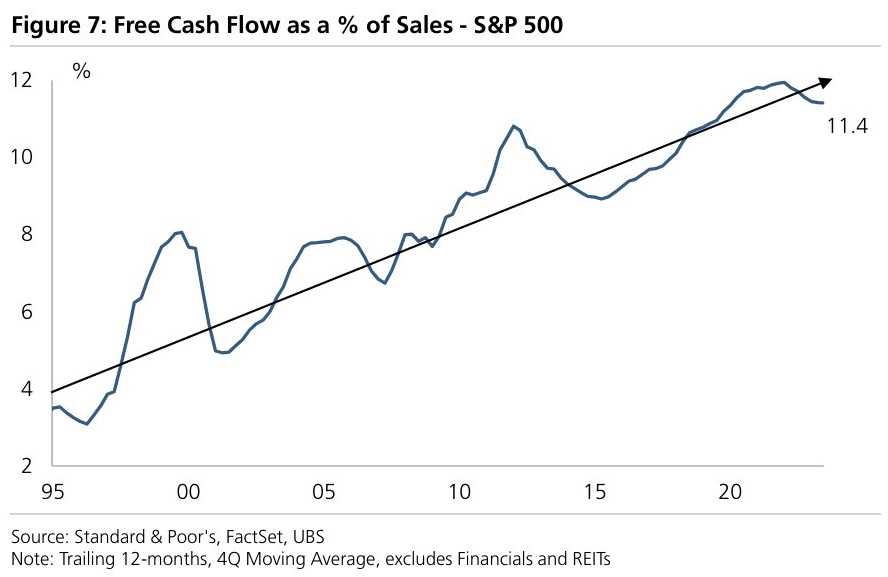

Najdou se samozřejmě také argumenty, které ospravedlňují vysoké valuace na americkém akciovém trhu. Vedle silných růstových vyhlídek je to třeba i zlepšující se schopnost tvořit volné cash flow.

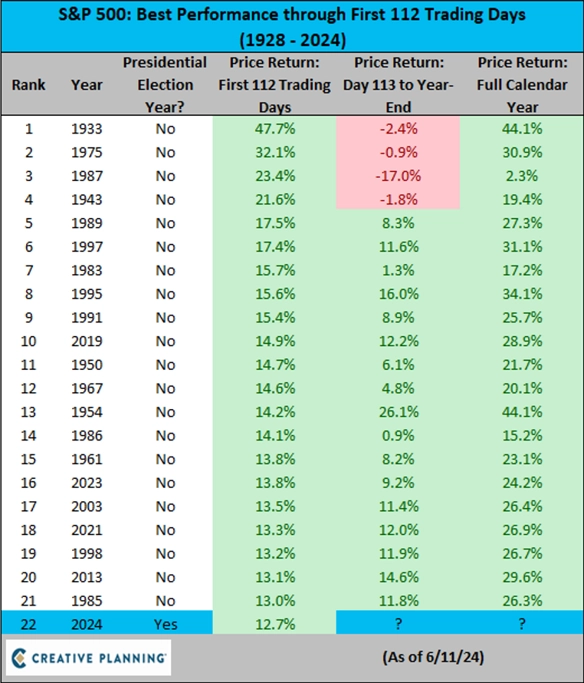

A pak je tu burzovní almanach, který historicky velice často podporuje myšlenku, že po silném růstu cen akcií následuje další rally. Výjimkou jsou změny trendů a různé body obratu, kterých ale není dost na to, aby zvrátily některé silně býčí statistiky. Tak třeba po silném růstu indexu S&P 500 v prvních 112 obchodních dnech roku (letos do úterý 11. června včetně) bývá do konce roku stále veselo.

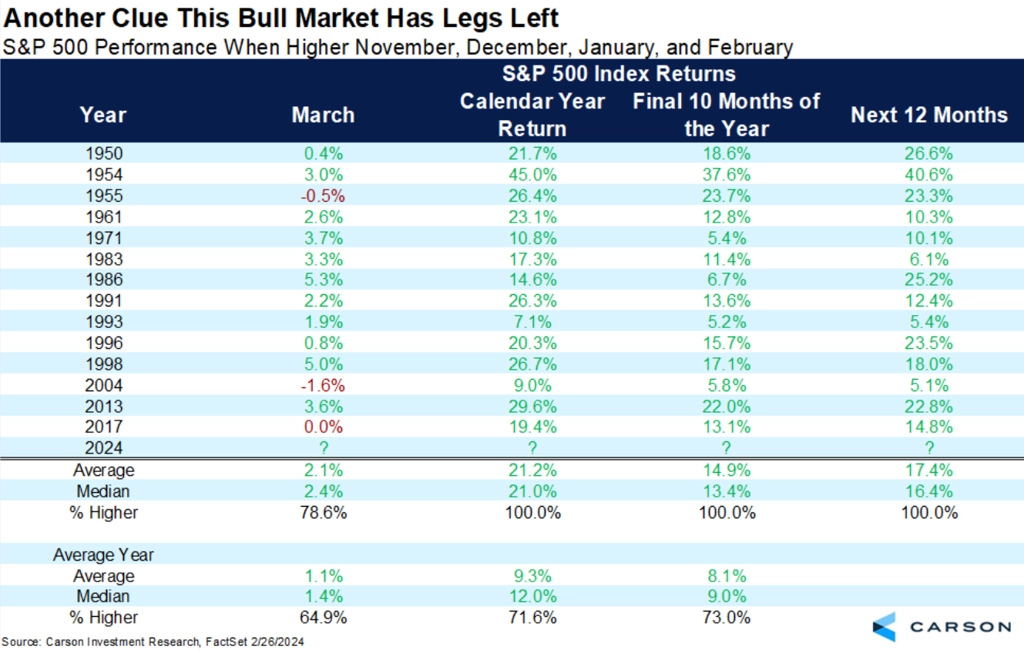

A nebo si lze připomenout optimistické výhledy ze začátku března, které indexu S&P 500 věstily rally po další rok poté, co index od listopadu do února na měsíční bázi bez výjimky posiloval. 14 ze 14 je úchvatná statistika, no ne? Ale co když to letos nebude do patnáctky všeho dobrého?

Zdroj: Creative Planning, Fidelity Investments, UBS, Carson Group, @Optiongirl, Ned Davis Research

Aktuality