Investice na steroidech: Pohyb kapitálu ve čtyřech grafech, které musíte vidět

Masivní kapitálové výdaje firem, které chtějí být "u toho" ve zřejmě stále rané fázi rozvoje umělé inteligence, jsou jedním z velkých tržních faktorů současnosti. Podívejte se na čtyři grafy, které ukazují, že probíhající boom nemusí být jen důležitým krokem vpřed, ale také předmětem možná až extrémních očekávání.

Investiční cykly se opakují, pro kapitálové výdaje je to typické

První graf je od proslulého shortaře Michaela Burryho. Ukazuje, jak se kapitálové výdaje v historii zvedaly a zase prudce klesaly, často v důsledku přeinvestování. Krátkodobě to způsobuje problémy, dlouhodobě ale vybudovaná infrastruktura (v minulosti třeba ta pro rozvoj internetu, ale nakonec i obrovské množství domů postavených před hypotéční krizí a podobně) přináší společnosti užitek. Současný cyklus není a zřejmě nebude výjimkou, investiční horečka jednou skončí, ale to, co po ní zůstane, bude mít pro ekonomiku smysl.

Michael Burry

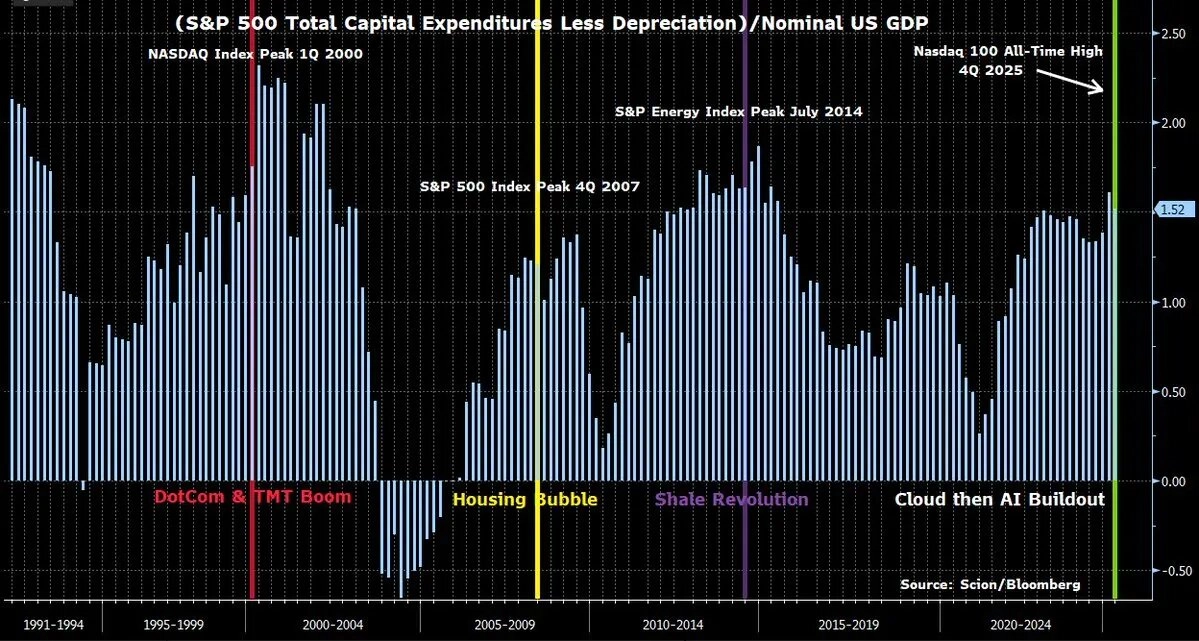

V technologickém sektoru je cyklus ještě jasnější

Kapitálové výdaje v technologickém sektoru znovu dosahují úrovní srovnatelných s přelomem tisíciletí. To svádí řadu komentátorů k pesimistickým předpovědím. Platí, že dlouhodobý trend investic do technologií je růstový, i v rámci něj ale probíhají růstové a sestupné fáze cyklu. Ty přitom mohou v horizontu několika let dramaticky měnit sentiment i valuace firem.

BEA

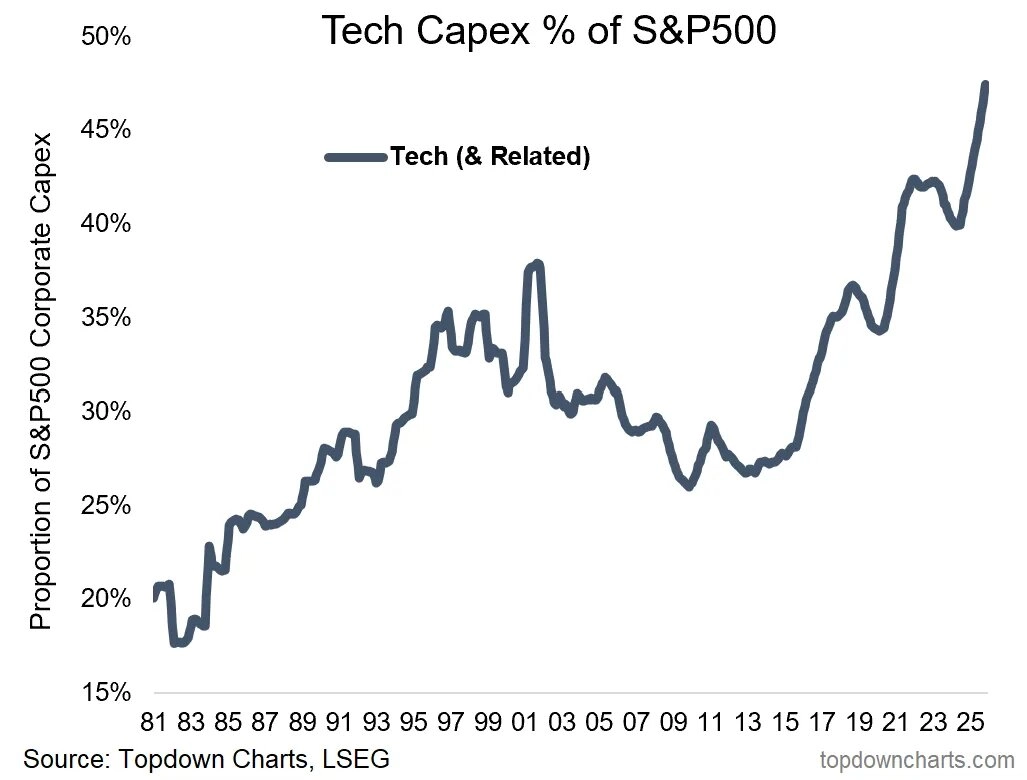

Podíl technologického sektoru na CapEx v rámci indexu S&P 500 je extrémní

Podíl technologických firem na celkových kapitálových výdajích firem z indexu S&P 500 dosáhl extrému, je dokonce vyšší než v době vrcholící internetové bubliny. Pokud navíc sečteme CapEx v odvětvích informačních technologií, komunikačních služeb a zbytné spotřeby (kam patří třeba Amazon), dostaneme podstatně vyšší podíl, než byl před rokem 2000.

TOPDOWN CHARTS

Velká koncentrace kapitálových výdajů je ilustrací rostoucí dominance technologických firem, ale zvyšuje i riziko spojené s možným přeceněním jejich budoucích zisků. Historie je neúprosná – i v technologickém sektoru nakonec nastane cyklický pokles ziskovosti (nebo zpomalení jejího růstu), a pak už vysoké valuace firem mohou být problém. Minimálně větší než teď.

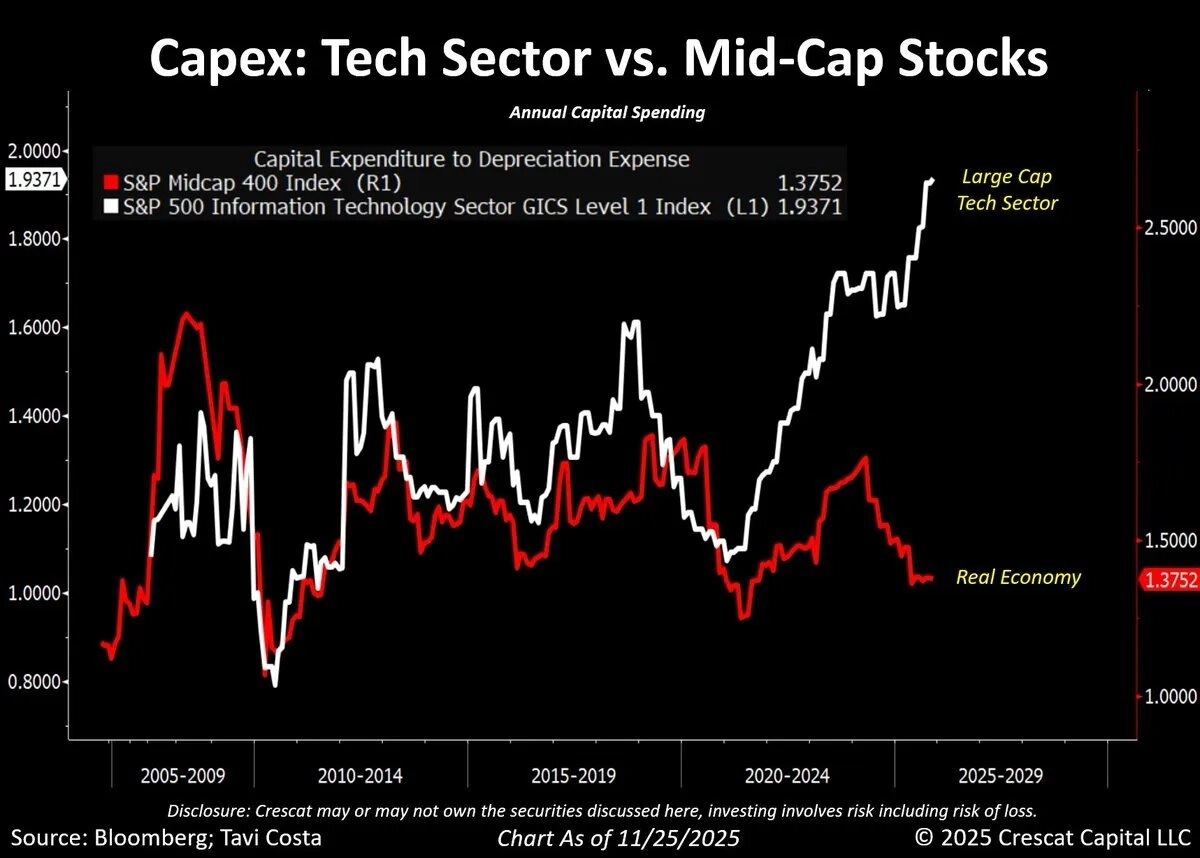

Rozdíly mezi velkými a ostatními se dále prohlubují

Kapitálové výdaje největších technologických firem (Big Tech) rostou opravdu prudce. Část z nich sice končí i u menších společností, třeba u dodavatelů energií nebo stavebních firem. Celkově ale současné dění vede k tomu, že v některých oblastech ekonomiky může kapitál, který se soustředí na rozvoj AI infrastruktury, naopak chybět. Týká se to mnoha středně velkých a menších společností, které přitom tvoří velkou část té "reálné", nedigitální ekonomiky.

Pokud AI a infrastruktura velkých hráčů povedou k silnému růstu produktivity, může se současná investiční nerovnováha vyplatit. Pokud ne, hrozí, že zbytek ekonomiky ponese následky nedostatečných investic, zatímco Big Tech si bude dále nárokovat disproporční porci kapitálu i pozornosti investorů.

Crescat Capital