Burzovní kalendář (24. 6. - 28. 6. 2024)

Na konci června se investoři dozvědí, jak se v USA vyvíjely výdaje na osobní spotřebu (takzvaná PCE inflace), a vyjdou také údaje o HDP, objednávkách zboží dlouhodobé spotřeby, spotřebitelská důvěra a data z realitního trhu. Fed navíc zveřejní výsledky zátěžových testů bank. Dále budou trhy hodnotit inflační statistiky z eurozóny a některých jejích významných členských zemí a také z Kanady nebo Austrálie, německou nezaměstnanost a index podnikatelské nálady Ifo a dále třeba japonské maloobchodní tržby a průmyslovou produkci. V České republice bude důležité rozhodování centrální banky o měnové politice, valná hromada ČEZ rozhodne o dividendě a také proběhne poslední obchodní den s nárokem na její vyplacení, proběhne valná hromada Kofoly ČS a skončí per rollam hlasování akcionářů Colt CZ.

Ohlédnutí

Předposlední týden prvního pololetí se na trzích odehrál v poměrně poklidném duchu, k čemuž přispěl I středeční svátek v USA. Z hlediska aktivity obchodníků podprůměrný týden získal na dynamice až ve svém závěru, kdy došlo k technickému převážení několika indexů včetně CECE, FTSE, DAX či PX a také v USA k vypršení platnosti opcí na akcie, akciové indexy a indexové futures.

Investoři opatrně sledovali vývoj ve Francii, kde se blíží předčasné volby po neúspěchu stávající vládní strany ve volbách do Evropského parlamentu. Úvodní negativní vyznění a ostrá rétorika se postupně otupily, ale ostražitost především vůči francouzským aktivům byla znát, a to například na obchodování s bankovními tituly.

Ve Spojených státech zaujal další růst hodnoty společnosti NVIDIA, která se (zatím) krátkodobě stala největší veřejně obchodovanou firmou podle tržní kapitalizace. NVIDIA stojí v čele světového trhu s čipy pro umělou inteligenci a výrazně těží z prudkého růstu zájmu o tuto technologii.

Společnost Apple odloží uvedení tří nových funkcí umělé inteligence ve svých zařízeních v Evropě. Americká firma to podle agentury Reuters zdůvodňuje technologickými pravidly Evropské unie. Ta jí nařizují, aby zajistila fungování konkurenčních produktů a služeb na svých zařízeních, což prý zatím nemůže, aniž by ohrozila bezpečí uživatelů.

Míra inflace v Evropské unii v květnu činila 2,7 %, a byla tak o desetinu procentního bodu vyšší než v dubnu. V České republice inflace zvolnila na 2,8 % z 3,1 %, kde byla o měsíc dříve (Eurostat používá harmonizované údaje, které se liší od výpočtů Českého statistického úřadu).

Britská centrální banka podle očekávání na červnovém měnověpolitickém jednání ponechala základní úrokovou sazbu na 5,25 %, což je maximum za 16 let. Banka zatím sazby nezměnila, přestože středeční zpráva ukázala, že inflace v Británii poprvé za téměř tři roky klesla na cílovou úroveň dvou procent. Někteří členové měnového výboru však uvedli, že jejich rozhodnutí nesnižovat sazby je nyní "jemně vyvážené".

Americké akciové indexy v týdnu převážně zpevnily, Dow posílil o 1,45 %, S&P 500 vzrostl o 0,61 % a Nasdaq Composite uzavřel beze změny. Akcie v západní Evropě posílily, když panevropský index STOXX Europe 600 přidal 0,79 %, britský FTSE 100 posílil o 1,12 %, německý DAX se zvýšil o 0,90 % a francouzský CAC 40 zpevnil o 1,67 %.

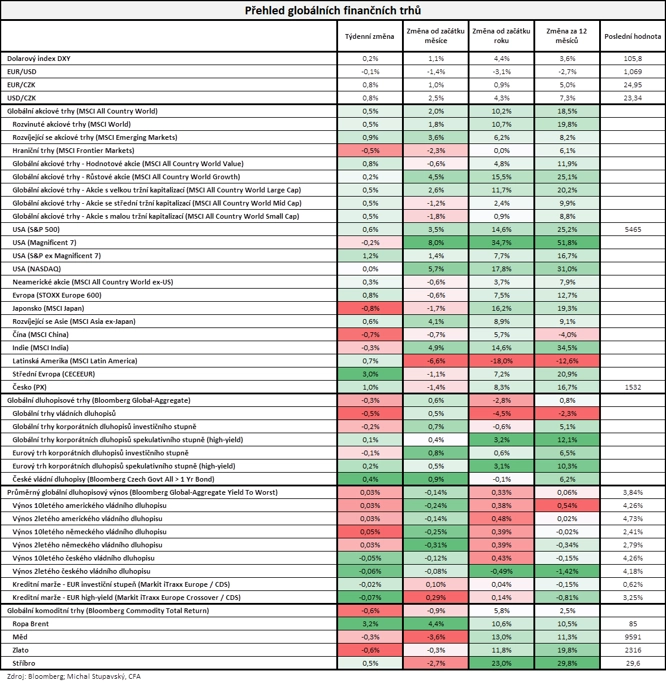

"Dařilo se akciím, jejichž globální index MSCI All Country World přidal 0,5 %. Naopak se nedařilo dluhopisům, jejichž globální index Bloomberg Global-Aggregate odepsal 0,3 %. Globální komoditní index Bloomberg Commodity Total Return ztratil 0,6 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 21. června na amerických trzích

Týden do 21. června na evropských trzích

Týden do 21. června na pražské burze

Index pražské burzy PX uzavřel týden o procento výše na 1 531,6 bodu. Nejvíce rostoucí akcií byla Pilulka Lékárny (+19,33 %). Zakladatelé firmy Petr a Martin Kasovi uvedli, že jednají i o možnosti firmu prodat v rámci finanční injekce, kterou společnost potřebuje pro své další fungování. "Investoři mohou spekulovat na možnost vykoupení minoritních podílů, u kterého by byl brán zřetel i na minulý cenový vývoj na burze, který by stále mohl být pro spekulativní pozice příznivý. Nicméně jde pouze o spekulace, podobné úvahy samozřejmě vnímá i jakýkoli případný kupec," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce klesajícím titulem byla CTP (-1,5 %), a to bez významných zpráv. Z velkých emisí nejvíce ztrácel ČEZ (-1,42 %).

Výhled

Poslední červnový týden bude ve znamení makrodat, některých zajímavých výsledkových zpráv amerických firem a také spekulací ohledně předčasných parlamentních voleb ve Francii.

Nervozita před parlamentními volbami ve Francii (první kolo se koná v neděli 30. června) může vyvolávat volatilitu na evropských trzích. "V základním scénáři očekáváme, že výsledek voleb bude mít na trh jen časově omezený vliv, a to i v případě vítězství opozičních stran," napsal Vaníček v týdenním výhledu.

"Vyhlášení předčasných voleb v Francii vneslo na trhy další nejistotu, se kterou investoři do té doby nepočítali. Soustředili se na blížící se volby v Británii, USA a dalších zemích. Letos mají proběhnout volby v zemích, které dohromady vytvářejí 60 % světového HDP," uvedl Paweł Majtkowski, analytik ze společnosti eToro. "Investoři se obávají vítězství strany Marine Le Penové, která může chtít po volbách znárodnit některé francouzské firmy. Akcie provozovatelů dálnic Vinci a Eiffage proto minulý týden výrazně oslabily, stejně jako akcie velkých francouzských bank nebo mediálních konglomerátů TF1 a M6. Zvýšenou míru nejistoty je cítit také na trhu se státními dluhopisy Francie. Trhy budou sledovat, zda se problémy přenesou i na další vysoce zadlužené země EU, jako jsou Itálie a Španělsko. A důležitá bude i případná reakce ECB na novou situaci."

Objemy obchodů může na konci týdne a měsíce podpořit technické přeskupování portfolií. "Celkově jsme pro závěr pololetí obezřetní a očekáváme, že by se mohla objevit tendence realizovat zisky z předchozích týdnů," napsal Milan Vaníček z J&T Banky.

Výsledky hospodaření za uplynulý kvartál oznamuje několik významných společností, jež mají svá fiskální čtvrtletí posunutá vůči těm kalendářním. V USA to budou zejména FedEx, NIKE a Micron Technology, v Evropě se přidá například společnost Hennes & Mauritz.

"Americký akciový index S&P 500 vzrostl poosmé za devět uplynulých týdnů. Tentokrát za čtyři obchodní seance (ve středu byl svátek) přidal 0,61 %. Výraznější pohyb předvedl index S&P 500 pouze v pondělí, když zpevnil o 0,77 %. Ve čtvrtek poprvé v historii intradenně vystoupal nad 5 500, od té doby ale do konce týdne měl tendenci mírně klesat. Čtvrteční a páteční kosmetické ztráty byly v červnu vůbec první dvě po sobě následující, začátek léta zkrátka mají v režii býci," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Nejbližší support je na 5 400, další jsou na 5 340 a 5 260. Index S&P 500 se vzdálil od 20denního klouzavého průměru (zelená linie), ke kterému by se mohl v případě dalších poklesů rychle vrátit, a zaplnit tak kurzový odskok na 5 350 z 12. června. Případné prolomení pod 5 260 by bylo medvědím signálem, od aktuální hodnoty indexu jsou to zhruba 4 %. Na opačné straně se jako rezistence nabízí psychologicky významná hladina 5 500."

"Indexu S&P 500 jako kdyby se nechtělo klesat. Do konce června zbývá pět obchodních dnů, na denním grafu je tento měsíc zatím 14 černých a pouze 5 červených svíček, a to nijak výrazných. Graf je v býčím nastavení, indikátory jsou také pozitivní a za pár dnů začíná historicky pro akcie úspěšný červenec. Budou chtít obchodníci odjíždět na dovolenou s cenami akcií na historických maximech?" doplnil Košťál.

Společnost ČEZ v pondělí 24. června pořádá řádnou valnou hromadu, která bude mimo jiné schvalovat návrh představenstva na dividendu ze zisku za rok 2023 ve výši 52 Kč na akcii. Poslední obchodní den s nárokem na tuto dividendu bude středa 26. června. Vzhledem k tomu, že vláda na rozdíl od předchozích dvou let nepodala protinávrh, lze očekávat schválení návrhu představenstva.

Ve čtvrtek skončí hlasování per rollam akcionářů Colt CZ o návrhu dividendy, výsledek by měl být oznámen do 2. července. V pátek pak proběhne valná hromada Kofoly ČeskoSlovensko, jež by měla schválit dividendu 13,5 Kč na akcii.

Ve čtvrtek bankovní rada České národní banky rozhodne o měnové politice. Většina trhu očekává snížení základní sazby o 25 bazických bodů, podle některých analytiků je ale ve hře i pokles sazeb o půl procentního bodu ze současných 5,25 %.

Makroekonomický kalendář

V rámci makrodat zaujmou v USA finální data o vývoji HDP v prvním kvartálu, index výdajů na osobní spotřebu (takzvaná PCE inflace), indexy cen nemovitostí, objednávky zboží dlouhodobé spotřeby a indexy spotřebitelské důvěry (Conference Board, Michiganská univerzita). V Německu bude hned v pondělí důležitý index podnikatelské nálady Ifo, v týdnu pak budou sledované zejména inflační statistiky v některých velkých evropských zemích i za eurozónu jako celek. V Česku vedle zasedání ČNB bude věnována pozornost finálním údajům o vývoji HDP na začátku roku.

"Očekáváme, že Česká národní banka sníží tempo poklesu úrokových sazeb z dosavadních 50 na 25 bazických bodů, a to vzhledem k nadále opatrnému postoji členů bankovní rady a nově zveřejněným údajům, které z našeho pohledu celkově překvapily v proinflačním směru. Indikátory sentimentu z Evropy pravděpodobně příliš nepotěší. Deflátory soukromé spotřeby za květen by měly potvrdit zmírňování poptávkových inflačních tlaků v USA," napsal Jaromír Gec, ekonom z Komerční banky.

"Můžeme se nejspíše těšit na nové referenční úrokové sazby pro finanční trh v Česku, o jejichž výši se bude ve čtvrtek rozhodovat na zasedání bankovní rady ČNB. Odhady analytiků se většinově přiklání ke snížení dvoutýdenní repo sazby o 25 bazických bodů, ale z dosavadního ekonomického vývoje i z vyjádření členů bankovní rady v poslední době však vyplývá značná pravděpodobnost snížení v rozsahu až 50 bazických bodů, s čímž počítá i naše prognóza. V zahraničí budou sledovaná hlavně data o spotřebitelské důvěře," uvedl Vít Mikulášek, analytik z Raiffeisenbank.

"V pondělí bude důležitý index podnikatelské nálady Ifo v Německu. Očekává se, že dojde k mírnému zlepšení ve všech oblastech, tedy jak v případě současných podmínek, tak očekávání do budoucnosti, tak celkového podnikatelského prostředí. Úterý bude ve znamení spotřebitelské důvěry v USA podle Conference Board. Při očištění o sezónnost trh očekává mírný pokles ze 102 na 100 bodů. Ve středu nahlédneme do průzkumu spotřebitelského sentimentu podle Gfk v Německu. Ten by měl zůstat záporný (-20,0 bodů), již od února však hodnocení pozvolna stoupá k nejvyšším hodnotám za poslední dva roky. Z USA se poté dozvíme počty prodejů nových domů, které by měly mírně vzrůst. Ve čtvrtek se bude naše pozornost upínat ke zmíněnému zasedání bankovní rady ČNB, sledovat budeme ale také spotřebitelskou důvěru v eurozóně. V pátek bude zveřejněn finální odhad spotřeby a užití HDP ČR v 1. čtvrtletí, který by měl potvrdit dosavadní odhad mezikvartálního růstu o 0,3 %. Německo oznámí výkon maloobchodu, trh očekává meziměsíční stagnaci. V případě míry nezaměstnanosti v Německu by také nemělo dojít k posunu z květnových 5,9 %. V USA vedle osobních příjmů a výdajů bude podstatný cenový index (PCE), který by měl meziročně zpomalit růst z 2,7 % na 2,6 %," doplnil Mikulášek.

Z makroekonomického výhledu Komerční banky:

- Poslední data pravděpodobně přimějí ČNB k tomu, aby ubrala na tempu snižování sazeb. ČNB začala snižovat sazby o 25 bazických v prosinci loňského roku. Následoval pokles o 50 bodů na každém z dalších tří zasedání. Výsledkem je, že základní repo sazba je 5,25 %. Pokles sazeb byl však pomalejší, než by podle predikce ČNB bylo optimální. Bankovní rada svůj opatrný postoj opodstatňuje předchozím oslabením koruny a rychlým růstem cen služeb. Poslední data jsou oproti květnové prognóze ČNB z našeho pohledu celkově vychýlena v proinflačním směru, a proto jsme revidovali prognózu vývoje sazeb ČNB a nyní očekáváme snížení o 25 bodů na každém z letošních zasedání. V souladu s tím předpokládáme, že repo sazba do konce roku klesne na 4,0 %. Navzdory zvýšené dynamice reálných mezd, spotřeby domácností a HDP jako celku zůstávají všechny tyto ukazatele hluboko pod předpandemickou úrovní z 4Q2019. To by mělo v kombinaci s inflací v tolerančním pásmu nadále vytvářet tlak na snižování sazeb. Přesto existuje nezanedbatelné riziko, že bankovní rada na některých zasedáních může sazby ponechat beze změny. Další vývoj sazeb bude pravděpodobně záviset na nově zveřejňovaných datech. Odhad terminální úrovně repo sazby ponecháváme na 3,5 % a její dosažení nyní očekáváme v 1Q2025.

- V Evropě budou zveřejněny indikátory ekonomického sentimentu. Vzhledem přetrvávajícím problémům v německém průmyslu se obáváme, podobně jako v případě již zveřejněného PMI, červnového meziměsíčního zhoršení indexu podnikatelské nálady Ifo v Německu. Napjatý trh práce a s ním spojený růst reálných mezd by se naopak mohl odrazit ve zlepšení německého spotřebitelského sentimentu. Důvěra v ekonomiky eurozóny jako celku podle šetření Evropské komise sice podle nás v červnu vykáže drobný nárůst z 96,0 na 96,2 bodu, i tak by to ale znamenalo, že se stále nacházela 0,4 směrodatné odchylky pod svým dlouhodobým průměrem.

- Cenové statistiky z USA by měly potvrdit zmírňování poptávkových inflačních tlaků. Fedem preferovaný cenový ukazatel v podobě deflátoru soukromé spotřeby (PCE) podle našeho odhadu v květnu meziměsíčně stagnoval po růstu o 0,3 % o měsíc dříve. Zpomalit by měla rovněž dynamika jeho jádrové složky z 0,2 % meziměsíčně na 0,1 %. Celkově očekáváme, že PCE deflátory potvrdí vyznění květnových spotřebitelských cen, které na trhy přinesly po proinflačních překvapeních z 1Q2014. Přetrvávající napětí na trhu práce však bude nejspíše Fed udržovat v ostražitém modu, který se vyznačuje především tím, že úvahy o uvolňování měnové politiky podmiňuje dalšími příznivými daty.

Aktuality