Burzovní kalendář (8. 7. - 12. 7. 2024)

Akcie na obou stranách Atlantiku za sebou mají další růstový týden. Investoři během něj vyhodnocovali finální červnové indexy nákupních manažerů a v pátek data z trhu práce Spojených států. Nadcházející týden za oceánem přinese první důležitou sérii hospodářských výsledků firem, a to velkých amerických bank nebo dopravce Delta Air Lines. Z dat se investoři zaměří hlavně na čínskou, německou a americkou inflaci.

Ohlédnutí

Obchodování ve Spojených státech a na pražské burze bylo v uplynulém týdnu ovlivněné státními svátky. Spojené státy ve čtvrtek slavily Den nezávislosti, ten den se tak v zámoří neobchodovalo, a ve středu bylo navíc obchodování o tři hodiny kratší. V pátek pak zůstal zavřený tuzemský trh.

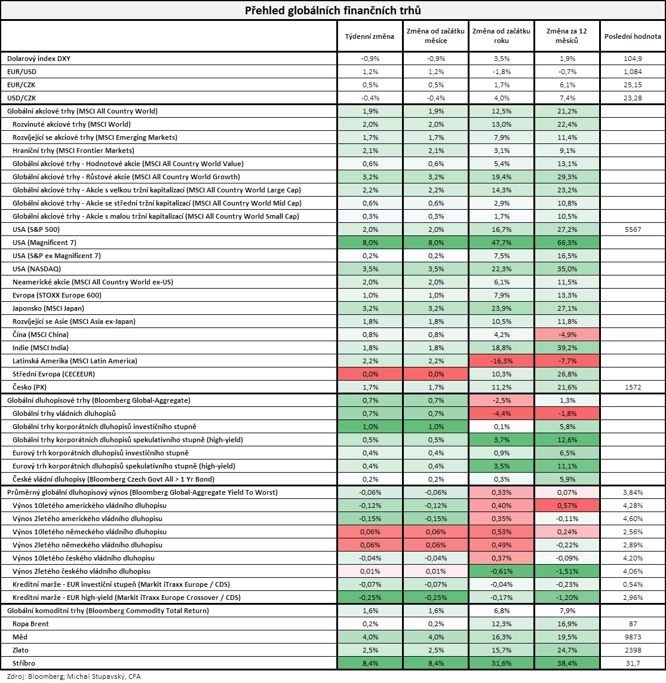

V USA za týden index Dow posílil o 0,66 %, širší S&P 500 zpevnil o 1,95 % a index technologického trhu Nasdaq Composite přidal 3,50 %. Panevropský index STOXX Europe 600 přidal 1,01 %, britský FTSE 100 se zvýšil o 0,49 %, německý DAX zpevnil o 1,32 % a francouzský CAC 40 posílil o 2,62 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 1,7 %. "Globální akciový index MSCI All Country World posílil o 1,9 %, globální dluhopisový index Bloomberg Global-Aggregate se zvedl o 0,7 % a globální komoditní index Bloomberg Commodity Total Return vzrostl o 1,6 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři v týdnu vyhodnocovali mimo jiné finální červnové indexy nákupních manažerů, německou průmyslovou výrobu, dále spotřebitelskou a výrobní inflaci a maloobchodní tržby za eurozónu nebo americkou nezaměstnanost. Hospodářské výsledky ve Spojených státech zveřejnila ve středu společnost Constellation Brands.

Americká ekonomika v červnu vytvořila asi 206 tisíc pracovních míst po vzniku zhruba 218 tisíc míst v květnu (revidováno z 272 tisíc). Míra nezaměstnanosti se zvýšila o desetinu procentního bodu na 4,1 %. Analytici v průměru předpokládali, že v červnu vzniklo 190 tisíc pracovních míst, a čekali stagnaci míry nezaměstnanosti na 4 %. Průměrný hodinový výdělek v červnu stoupl meziměsíčně o 0,3 %, jak se čekalo, po květnovém zvýšení o 0,4 %. V meziročním srovnání se mzdy zvýšily o 3,9 %, rovněž v souladu s očekáváním, po květnovém růstu tempem 4,1 %. Za konzistentní s inflačním cílem americké centrální banky na úrovni 2 % je považován růst mezd v pásmu 3 až 3,5 %.

Známe výsledky některých ostře sledovaných voleb. "Ve Francii to vypadalo na vítězství krajně pravicové strany Marine Le Penové, nakonec je ale vítězem (krajně) levicová Nová lidová fronta Jeana-Luca Mélenchona. Macronova koalice skončila na druhém místě, Le Penová na třetím. Zafungovala dohoda mezi levicí a Macronem o stažení kandidátů ve prospěch silnějšího a vzájemné podpoře. Nikdo ovšem nemá většinu, a proto se bude hledat a dojednávat koalice," shrnul ekonom Michal Skořepa z České spořitelny. "V USA se Joe Biden nechal slyšet, že odstoupí pouze v případě božího zásahu. Nejnovější odhady naznačují, že z demokratických politiků by měl největší šanci porazit Donalda Trumpa kalifornský guvernér Gavin Newsom. Nového ministerského předsedu má Spojené království, je jím Keir Starmer z Labouristické strany, centrista s výraznou parlamentní většinou."

"Česká měna je vůči dolaru i euru nejslabší za dva měsíce. Kurz EUR/CZK je 25,14 a USD/CZK 23,19. Koruna k oběma hlavním světovým měnám oslabuje postupně už přibližně od začátku června v reakci na politiku České národní banky, která postupně snižuje úrokové sazby," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

V pátek společnost Pilulka Lékárny informovala, že podepsala úvěrovou smlouvu umožňující jí čerpání úvěru do výše 80 milionů korun. Protistranou je firma Growth Expert, kterou ovládá skupina TCF Capital spravující prostředky Tomáše Čupra. Pilulka plánuje prostředky z úvěru použít na navýšení pracovního kapitálu a na úhrady pohledávek dodavatelů. Společnost současně zamýšlí pokračovat v dobrovolné restrukturalizaci, jejímž cílem je snížení fixních nákladů a zlepšení peněžních toků.

Týden do 5. července na amerických trzích

Týden do 5. července na evropských trzích

Týden do 4. července na pražské burze

Výhled

Nadcházející týden přinese důležitá ekonomická data a ve Spojených státech odstartuje výsledková sezóna za druhé čtvrtletí.

Z dat budou investoři vyhodnocovat německou obchodní bilanci, čínskou, německou a českou inflaci, britskou průmyslovou výrobu a HDP, německé maloobchodní tržby, americkou spotřebitelskou a výrobní inflaci nebo předběžný červencový index spotřebitelské důvěry Michiganské univerzity.

"Týden pomyslně otevřou průmyslová data z České republiky za květen, očekáváme meziroční pokles o 3,4 % (vs. -0,4 % v dubnu). V horším výsledku by se měla projevit stále slabá poptávka a pokles v automobilovém průmyslu. Zároveň bude zveřejněn zápis ze zasedání ČNB a také bilance zahraničního obchodu, kde očekáváme kladné saldo 27,4 miliardy Kč (vs. 33,1 miliardy Kč v dubnu). V úterý se zaměříme na nezaměstnanost v ČR, její míra by měla v červnu zůstat beze změny na 3,6 %. Nejen pro americké trhy pak bude důležité vystoupení předsedy Fedu Jeromea Powella před senátní komisí Kongresu USA, která se bude dotazovat na rozmanitá témata ohledně měnové politiky a další činnosti Fedu s ohledem na výkon americké ekonomiky," uvedli v týdenním výhledu analytici z Raiffeisenbank.

"Ve středu bude zveřejněna červnová inflace v ČR, vzhledem k vyčerpání deflačního prostoru u potravin očekáváme opět mírné zrychlení růstu spotřebitelských cen z 2,6 % v květnu na 2,7 % meziročně (0,4 % meziměsíčně). Odpoledne bude opět Powell v Kongresu, tentokrát ve Sněmovně reprezentantů. Ve čtvrtek bude pokračovat série inflačních čísel, nejprve bude potvrzena finální červnová inflace v Německu (medián odhadů trhu 2,2 % u CPI a 2,5 % u HICP), odpoledne se dozvíme údaje z USA, kde se očekává zpomalení růstu cen z 3,3 % na 3,1 % meziročně. V pátek na data z předchozího dne naváže červnová výrobní inflace v USA, která by oproti předchozímu měsíci měla vykázat růst o 0,1 % (vs. -0,2 % v květnu), v meziročním vyjádření se očekává zvýšení PPI na 2,3 % (vs. 2,2 % v květnu). Týden uzavře předběžný odhad spotřebitelské důvěry podle průzkumu Michiganské univerzity, který by měl vykázat mírné zlepšení z 68,2 na 68,5 bodu," doplnil experti z Raiffeisenbank.

"Česká inflace podle nás zpomalila z 2,6 % na 2,5 % meziročně, zatímco její jádrová složka vlivem stále rychlého růstu cen služeb pravděpodobně stagnovala na 2,5 %. V USA očekáváme také zpomalení celkové inflace, a to z 3,3 % na 3,1 %, když stejně jako v tuzemsku by k tomu měl pomoci výrazný meziměsíční pokles cen pohonných hmot. Jádrová složka však podle nás naopak mírně zrychlila z 3,4 % na 3,5 %," poznamenal ekonom Martin Gürtler z Komerční banky.

"Výsledková sezóna za období duben-červen bude tradičně zahájena zveřejněním zpráv největších bank, v pátek se dočkáme zpráv od JPMorgan Chase, Wells Fargo nebo Citigroup. Tato výsledková sezóna by mohla být klíčová, protože rekordní úrovně akciových indexů naznačují vysoká očekávání investorů. V předchozí výsledkové sezóně jsme však byli svědky smíšených reakcí po zveřejnění čísel z bankovního sektoru. Pozornost investorů se bude soustředit na prognózy bank pro druhou polovinu roku 2024 a potvrzení finanční stability v prostředí vysokých úrokových sazeb a zpomalující ekonomiky," napsali analytici z XTB.

Kvartální hospodářské výsledky ve Spojených státech zveřejní vedle velkých bank také Delta Air Lines, Conagra Brands nebo PepsiCo a v Evropě mimo jiné švédský výrobce telekomunikačních zařízení Ericsson.

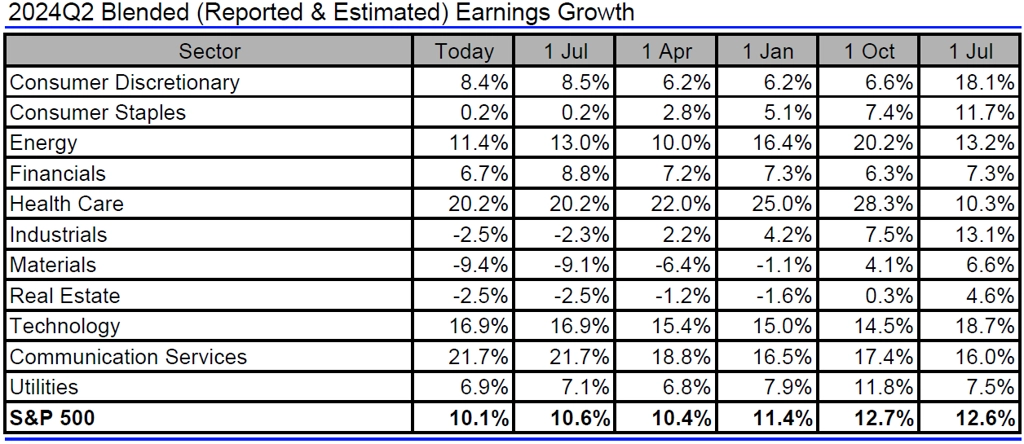

Analytici oslovení agenturou LSEG očekávají, že společnosti z indexu S&P 500 za druhé čtvrtletí vykážou meziroční nárůst zisků o 10,1 % při růstu tržeb o 4,1 %. Výrazný růst zisků by měly vykazovat společnosti ze sektorů komunikačních služeb, zdravotnictví a energetiky, naopak téměř 10% propad zisků predikují analytici u firem z odvětví základních materiálů.

Jak se mění odhady vývoje zisků amerických firem za 2Q2024, zdroj: LSEG I/B/E/S

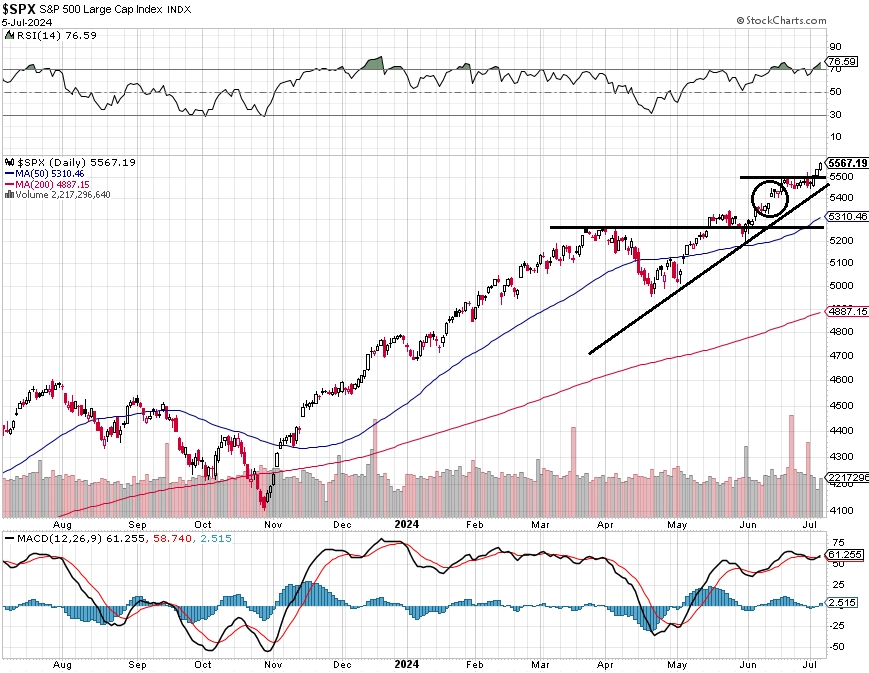

"Index S&P 500 pokračuje v posouvání historických intradenních i závěrečných maxim. To samo o sobě určuje silně býčí vyznění grafu. Trh je překoupený (RSI nad 70), to je ale při podobných rally běžné. Rezistenci trh v současnosti hledá, supporty by vedle kulatých 5 500 měly být okolo 5 450, na 5 380 (neproobchodovaný gap z první poloviny června) a na 5 260. Až uzavření pod touto hladinou by naklonilo graf jasně na medvědí stranu," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

V pondělí se naposledy s nárokem na dividendu 13,50 Kč obchoduje s akciemi Kofoly ČeskoSlovensko. "Dividenda je stejná jako v předchozím roce a v současnosti znamená hrubý výnos 4,4 %. Rozhodný den pro její výplatu je 10. července a distribuce dividendy začne 9. srpna 2024," uvedl analytik Bohumil Trampota z Komerční banky.

Makroekonomický kalendář

V noci na pondělí vyjdou v Japonsku výsledky zahraničního obchodu a běžného účtu. Dopoledne nabídne výsledek německé obchodní bilance nebo index důvěry investorů v ekonomiku eurozóny od společnosti Sentix a v Česku průmyslovou a stavební výrobu a výsledek zahraničního obchodu.

Úterý významnější data nenabídne. Jen v Česku ráno vyjdou zprávy o nezaměstnanosti a devizových rezervách ČNB a odpoledne Spojené státy přidají index optimismu malých firem od NFIB a index ekonomického optimismu IBD/TIPP.

Ve středu nad ránem budou investoři vyhodnocovat čínskou výrobní a spotřebitelskou inflaci a japonskou výrobní inflaci. Dopoledne vyjdou inflační data také v Česku, odpoledne ve Spojených státech nabídne statistiku velkoobchodních zásob a večer ještě bilanci federálního rozpočtu a situační zprávu Fedu o stavu americké ekonomiky zvanou Béžová kniha.

Čtvrteční ráno bude patřit německé inflaci a sérii britských dat (HDP, průmyslová výroba, obchodní bilance). Odpoledne ve Spojených státech vyjdou zpráva o inflaci a pravidelná týdenní statistika počtu žádostí o podporu v nezaměstnanosti.

V pátek ráno budou investoři vyhodnocovat německé maloobchodní tržby a odpoledne se ve Spojených státech zaměří na americkou výrobní inflaci a na předběžný červencový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Odhadujeme, že tuzemská meziroční inflace v červnu dále zvolnila na 2,5 % po květnových 2,6 %. Rizika jsou přitom podle nás vychýlena ve směru výraznějšího poklesu na 2,4 %. Meziměsíčně podle nás spotřebitelské ceny vzrostly v průměru o 0,2 %. Tempo meziměsíčního poklesu cen pohonných hmot podle našeho odhadu v červnu zrychlilo z 1,8 % na 3,8 %. V meziročním vyjádření však byly ceny pohonných hmot pravděpodobně stále vyšší o 4,9 %. Předstihové indikátory ukazují na červnové meziměsíční zdražení potravin. Přesto by ceny potravin měly v meziročním srovnání zůstat zhruba beze změny. Regulované ceny budou pravděpodobně odrážet probíhající zlevňování energií, do cen elektřiny a plynu pro domácnosti se začínají promítat nižší ceny na velkoobchodních trzích. Očekáváme, že jádrová inflace zůstane beze změny (2,5 %), a to v důsledku stále zvýšené inflace ve službách (ta v květnu dosáhla 5,3 %). V meziměsíčním sezónně očištěném vyjádření předpokládáme částečnou korekci na +0,18 % poté, co dynamika jádrových cen v květnu překvapivě prudce zpomalila z 0,22 % na 0,14 %. Pro zbytek roku očekáváme, že celková i jádrová inflace zůstanou v horní polovině tolerančního pásma ČNB, tedy v rozmezí 2-3 %.

- Výkon českého průmyslu zůstal v květnu slabý. Oproti dubnu průmyslová produkce podle našeho odhadu klesla o 0,5 %, a v podstatě tak korigovala předchozí nárůst o 0,6 %. V meziročním vyjádření pak očekáváme pokles o 1,2 %. Z hlediska struktury za poklesem podle nás stálo oslabení zpracovatelského průmyslu, které bylo jen částečně kompenzováno nárůstem produkce energetického průmyslu. Podnikatelský sentiment v průmyslu zůstává stále relativně slabý, stejně tak poptávka po průmyslovém zboží. Předstihová data pak naznačují silné meziměsíční snížení produkce automobilů, když někteří výrobci čelí problémům s dodávkami výrobních vstupů. Vývoj nových průmyslových objednávek, především pak právě v automobilovém průmyslu, je ale v posledních měsících slušný. V kontextu slabých indikátorů ze zahraniční je však šance na významnější oživení tuzemského průmyslu pro nejbližší měsíce spíše malá.

- Americká meziroční inflace podle našeho odhadu v červnu klesla z 3,3 % na 3,1 %, v případě jádrové složky ovšem očekáváme mírný nárůst z 3,4 % na 3,5 %. Na nižší celkovou inflaci by měl působit pokles cen energií a v rámci této skupiny především nižší ceny pohonných hmot. Pokles cen celé skupiny energií odhadujeme na 2 % meziměsíčně, v případě pohonných hmot pak na 4 %. Vlivem toho by spotřebitelské ceny jako celek měly po sezónním očištění meziměsíčně vzrůst pouze o 0,1 %. Meziměsíční dynamika jádrové inflace však tak příznivá nebyla, když ji odhadujeme na +0,3 %. To je stále vysoká úroveň, která se zatím neslučuje s naplňováním 2% cíle centrální banky. Důvodem je pokračující rychlý, i když pozvolna zpomalující růst cen nájemného – to imputované se podle nás v červnu zvyšovalo tempem 0,4 % meziměsíčně. Zatímco meziroční růst cen služeb se v rámci jádrové inflace drží nad 5 %, ceny zboží meziročně klesají. Pozitivní zprávou byl květnový vývoj cen služeb bez nájemného, které meziměsíčně stagnovaly, a jejich dynamika tak oproti předchozím vysokým hodnotám významně zvolnila. Otázkou je, zda červnová čísla na tento příznivý vývoj navážou.

Aktuality