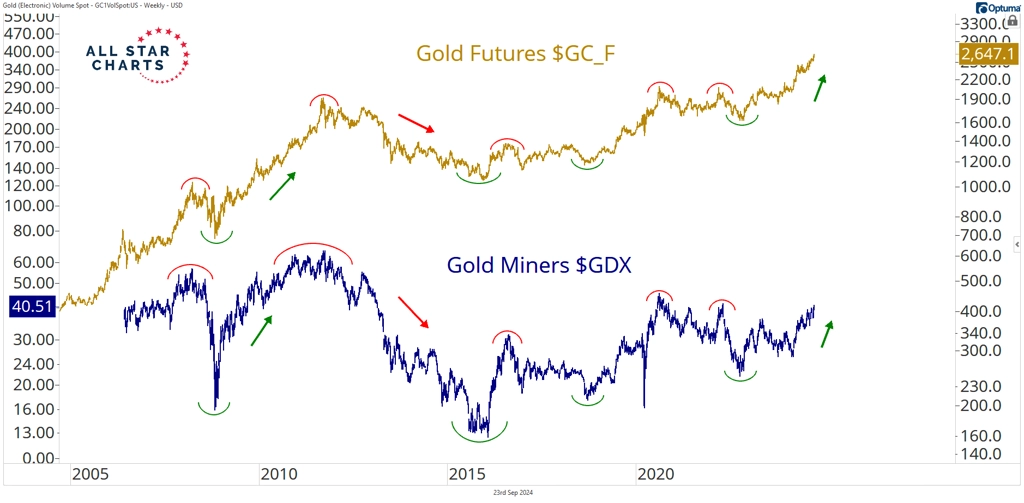

Cena zlata je rekordní, ale akcie producentů kovu zaostávají. Přichází jejich čas?

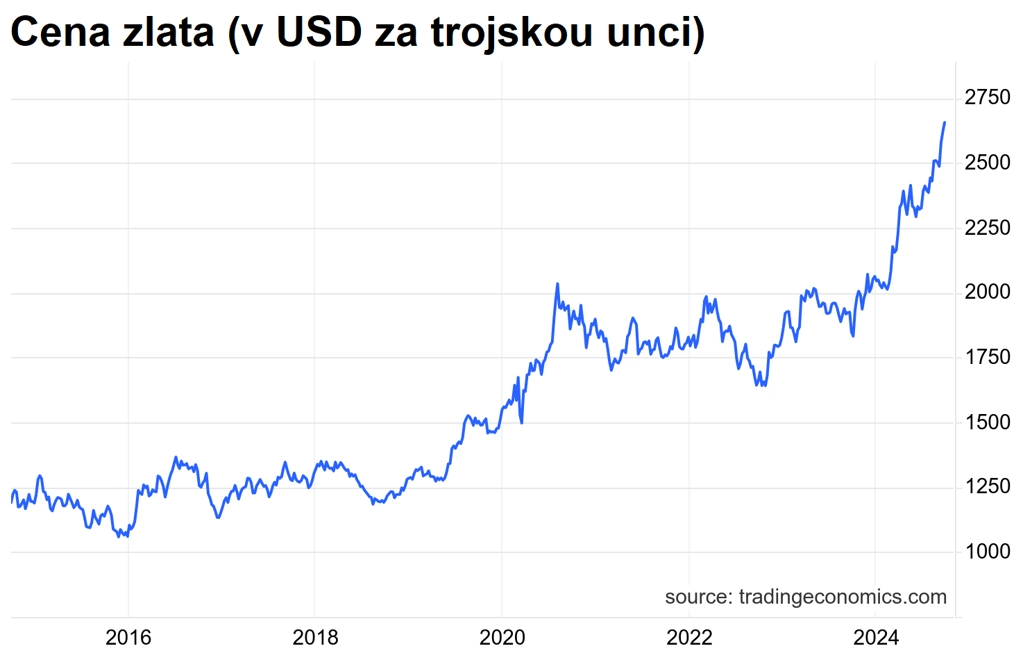

Dolarová cena zlata v posledních týdnech stoupá na nové rekordy, akcie producentů zlata (podle asi nejčastěji sledovaného ETF s označením GDX, tedy VanEck Gold Miners ETF) k němu mají daleko. Je pravda, že třeba v letošním roce akcie těžařů více než drží krok (zlato zhruba +29 %, GDX +33,5 %), za uplynulých pět let ovšem samotné zlato zdražilo o bezmála 80 %, zatímco GDX jen o 50 %. Budou vysoké ceny zlata katalyzátorem pro další zrychlení růstu cen producentů kovu?

Cena zlata v amerických dolarech opravdu impozantně roste. Část investorů se nadále na trhu se žlutým kovem zajišťuje proti inflaci a ztrátě hodnoty tradičních měn.

Když se správně "zapíchne" špendlík na časovou osu, zlato svým zhodnocením překoná i akciový index S&P 500 (bez dividend).

Akcie těžařů (GDX) letos relativně vůči S&P 500 po propadu v prvních měsících roku předvedly lepší výkonnost a v současnosti testují rezistenci. Tento graf je podstatný v tom, že alespoň hrubě zohledňuje i to, do jakých jiných segmentů akciového trhu investoři posílají peníze, a tedy nakolik jsou akcie producentů zlata atraktivní v obecném srovnání (s technologickými, zdravotnickými, finančními a dalšími tituly).

Nelze opomíjet ani to, že je na trhu stále ještě poměrně nová třída aktiv, která slibuje tak trochu to, co historicky zajišťovalo zlato. Jsou to kryptoměny v čele s bitcoinem. Ty sice v době vysoké inflace nic vyloženě úchvatného nepředváděly, ale takový bitcoin má samozřejmě od doby svého vzniku oproti tradičnějším investicím bohatě "nahráno". A v poslední době se ozývají i hlasy, že by právě bitcoin mohl analogicky k ceně zlata prorazit na nová maxima (časový rámce je podstatně kratší, ovšem kryptoměny zvládají všechno tak nějak rychleji).

Ale zpět k producentům zlata a jejich akciím. Ty dlouhodobě opravdu svým zhodnocením za samotnou cenou zlata zaostávají.

Vyšší prodejní ceny kovu by přitom producentům měly pomáhat, a tedy dále podporovat zájem o jejich akcie. Připomeňme si totiž, proč akcie těžařů zlata mají za cenou kovu historicky jistý skluz:

- Provozní náklady a ziskové marže: I když cena zlata roste, těžařské společnosti musejí zvládat náklady spojené s těžbou (energie, pracovní síla, stroje, logistika). Pokud tyto náklady rostou rychleji než cena zlata, ziskové marže těžařů mohou klesat. To má negativní dopad na hodnotu jejich akcií.

- Politická a regulační rizika: Producenti zlata často působí v regionech, kde mohou být politická nebo regulační rizika vysoká, což může ovlivnit jejich provozní náklady nebo i samotnou schopnost těžit. Nestabilní právní nebo daňové prostředí může ztěžovat provoz a snižovat návratnost.

- Finanční kondice firem: Některé těžební společnosti jsou zadlužené, a tedy citlivé na změny úrokových sazeb. Náklady na financování byly v uplynulých několika letech relativně vysoké.

- Geologická rizika: Těžba je komplexní proces, který zahrnuje rizika spojená s nečekanými změnami v geologických podmínkách, nedostatkem ložisek nebo technologickými problémy při těžbě. Tyto faktory mohou výrazně ovlivnit schopnost producentů těžit z růstu ceny samotného kovu.

- Diverzifikace: Některé firmy se nesoustředí pouze na zlato a jejich zisky mohou být ovlivněny vývojem cen jiných kovů nebo surovin, které těží. A pokud se těmto jiným komoditám nedaří tak jako zlatu, logicky to může doléhat i na celkovou ziskovost těchto společností.

- Tržní sentiment: Investoři mohou zlato vnímat jako bezpečný přístav v době ekonomické nejistoty, a proto preferují nákup fyzického zlata nebo zlatých ETF před investicemi do akcií těžařů. Akcie producentů zlata mohou být považovány za rizikovější než samotné zlato, což snižuje poptávku po nich.

"Na trhu s akciemi těžařů zlata se dlouhodobě projevovala nedůvěra k tomuto kapitálově náročnému sektoru. Jedním z historických důvodů je vydávání nových akcií za účelem financování nových těžebních projektů po globální finanční krizi, po které se cena zlata vyhoupla na rekord. Následný propad ceny ovšem výrazně změnil 'ekonomiku' těchto projektů i samotných firem a srazil ceny jejich akcií na nižší úrovně. Zároveň se těžaři museli potýkat s prodlužováním povolovacích procesů a vyššími náklady kvůli zpřísňující se environmentální legislativě. To vše společně s vyššími cenami energií zvyšovalo náklady, což se od roku 2016 projevovalo v nárůstu indikátoru, který je na trhu se zlatem důležitý, a to AISC (all in sustaining costs). Snižující se spread mezi cenami zlata a celkovými náklady na těžbu snižoval ziskové marže těžařů," shrnuje analytik Jiří Tyleček z XTB.

"Akcie producentů zlata (měřeno vývojem ceny ETF s tickerem GDX) zatím letos připisují přibližně 35 %, čímž víceméně kopírují vývoj ceny zlata. Do historického maxima z roku 2011, kdy vrcholil mohutný býčí trend na trhu se zlatem, má ale GDX daleko, zhruba 50 %. Valuace akcií producentů zlata jsou nicméně velice atraktivní, a proto očekávám, že se jim bude v následujících měsících dařit lépe než samotnému zlatu. Výkonnostní nůžky mezi GDX a cenou zlata se tak podle mě budou postupně uzavírat," doplňuje stratég Michal Stupavský ze společnosti Conseq Investment Management.

Zdroj: @WallStWingman, Forward Guidance, @TheDailyGold