Americké akcie: Dokud hraje hudba, býčí tanec pokračuje

Americký akciový trh v uplynulém týdnu pokračoval v růstu a index S&P 500 několikrát vylepšil historické maximum. Z nepříznivé sezónnosti si letos býci zatím nedělají těžkou hlavu.

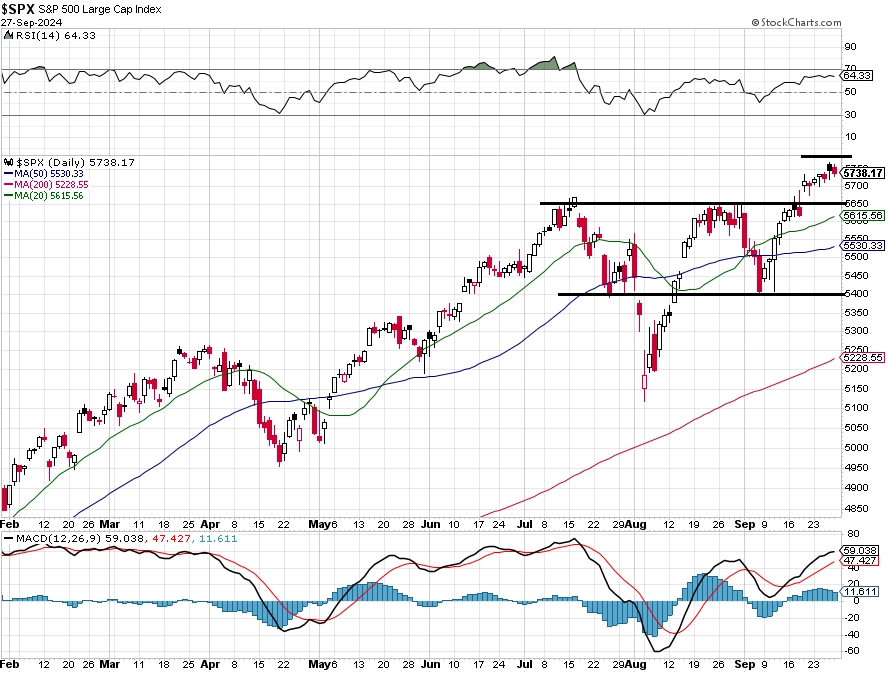

Růst cen akcií v USA zpomaluje, třetí týdenní růstová svíčka v řadě byla zatím nejskromnější (S&P 500 +0,62 %). Index S&P 500 ale po celý týden uzavíral nad 5 700, a potvrdil tak překonání rezistence 5 650 až 5 670 z předchozího týdne. Příznivé zprávy z ekonomiky se postupně stávají dobrými i pro akciový trh, na začátku října na sebe strhne pozornost zejména zářijový report z trhu práce. Sezónní pattern (slabé září, zejména jeho poslední dekáda) se letos nejspíše nepotvrdí, trhy čeká předvolební říjen se startem výsledkové sezóny. Od začátku roku je S&P 500 v zisku 20,30 %, prostor pro korekci tedy jistě má, čeká se ale na její katalyzátor.

S&P 500 - technická analýza (27. 9. 2024)

Finanční podmínky v USA se uvolňují. Fed snížil sazby o půl procentního bodu a chce v uvolňování měnové politiky pokračovat. Volnější finanční podmínky jsou patrné i na dalších trzích (slábne dolar, klesají výnosy dluhopisů a zlevňují energie při současném zdražování zlata).

S&P 500 a indikátory uvolňování finančních podmínek

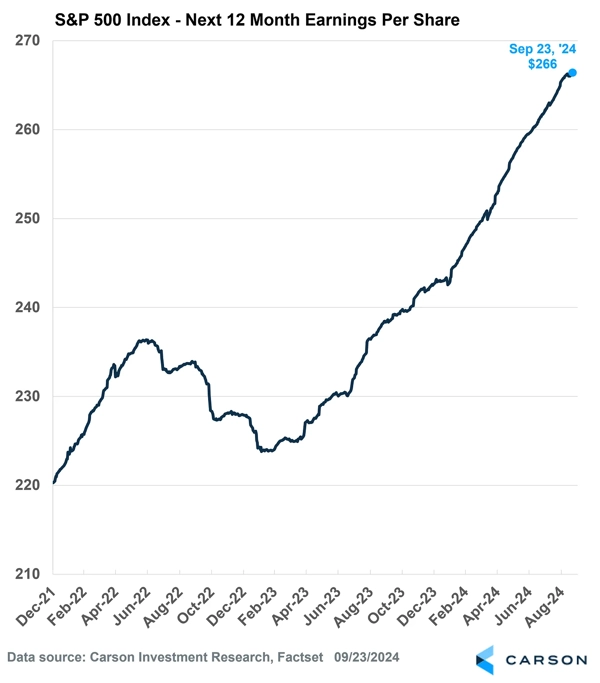

Zisky firem z indexu S&P 500 mají podle analytiků dále růst.

S&P 500 - vývoj odhadů zisků pro dalších 12 měsíců

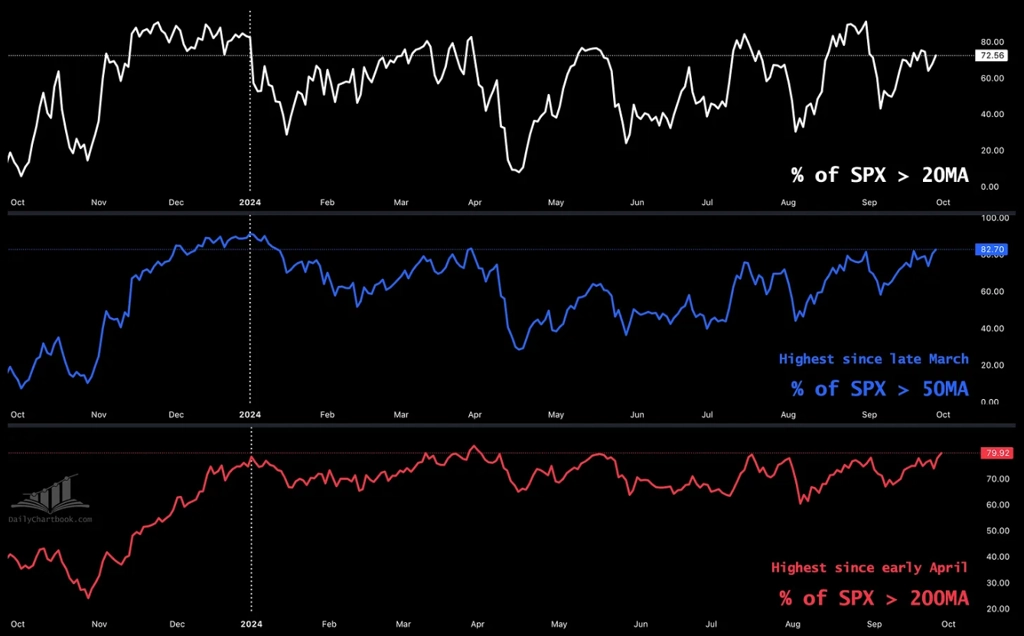

A růst indexu S&P 500 se opírá o velice široké spektrum titulů. Velká většina se jich obchoduje nad klouzavými průměry.

S&P 500 - podíly titulů nad klouzavými průměry

Je patrné, že v létě došlo k často zmiňované rotaci z akcií velkých technologických společností do jiných segmentů trhu. V rámci indexu Nasdaq 100 je totiž podíl titulů nad 200denním průměrem o poznání nižší.

Nasdaq 100 - podíl titulů nad 200denním průměrem

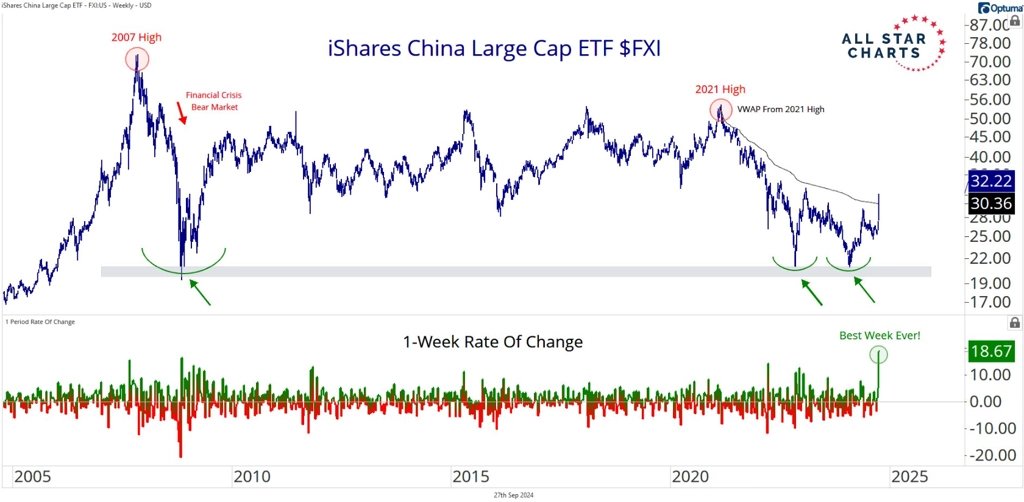

Náladu na trzích vedle uvolňování měnové politiky v USA podpořila v uplynulém týdnu také opatření na podporu hospodářství v Číně. ETF sledující čínské akcie má za sebou nejsilnější týden v historii.

Čínské akcie - nejlepší týden v historii

A pozitivně reagovala i řada titulů na západních trzích.

Některé americké akcie prudce posílily v reakci na oznámenou podporu čínské ekonomiky

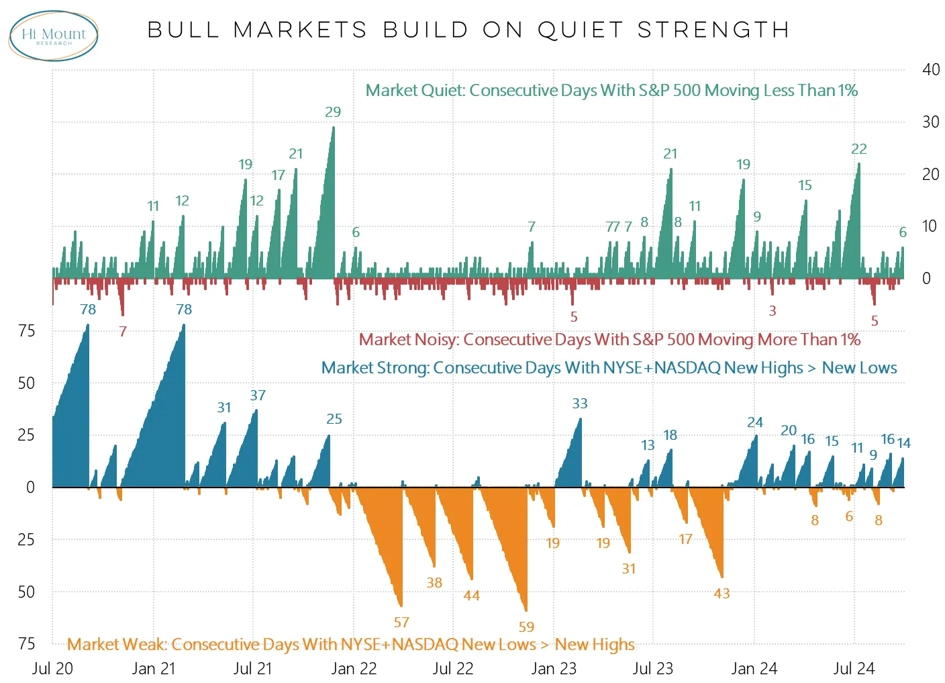

V úvodu zmíněné zpomalování růstu indexu S&P 500 nemusí být problém. Naopak, býčí trendy často pokračují tak trochu "v tichosti". Aktuálně index šest obchodních dnů v řadě (nejdéle od začátku kvartálu) nepředvedl pohyb ani o procento.

S&P 500 - série klidných a divokých dnů

Tradičně slabé akciové září bude letos podle všeho naopak býčí (před posledním obchodním dnem měsíce S&P 500 vykazuje zisk 1,59 %). Šlo by o osmý z prvních devíti měsíců roku, kdy by index vzrostl (výjimkou byl pouze duben). To se zatím stalo pouze sedmkrát v historii (1954, 1958, 1964, 1995, 1996, 2006 and 2017) a předznamenávalo to i solidní čtvrtý kvartál s přesahem až do ledna následujícího roku. Trh má každopádně letos nakročeno k nejvýraznějšímu růstu za první tři kvartály od roku 1997.

S&P 500 - růst v 8 z 9 prvních měsíců roku

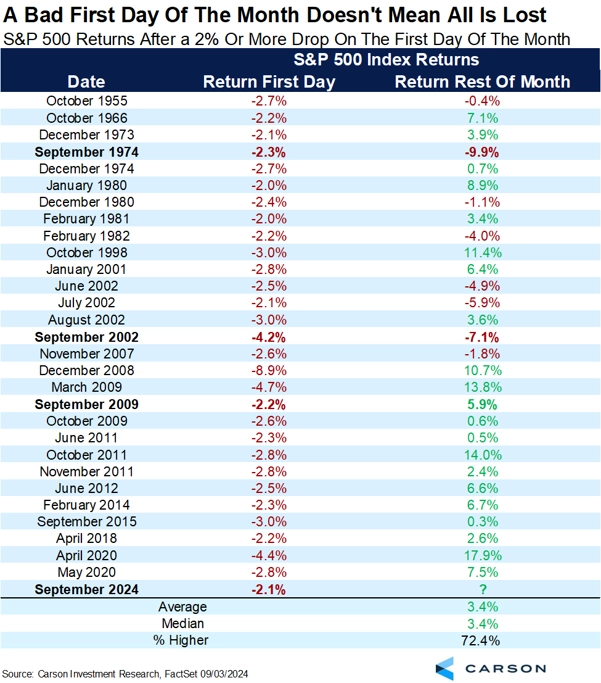

Září přitom začalo pro index S&P 500 denním propadem o 2,12 %. Ale pozor, takto špatný vstup do kalendářního měsíce je historicky pro index S&P 500 v průměru jen malou překážkou pro celkový růst.

S&P 500 - zhodnocení v měsících, ve kterých první obchodní den index spadl alespoň o 2 %

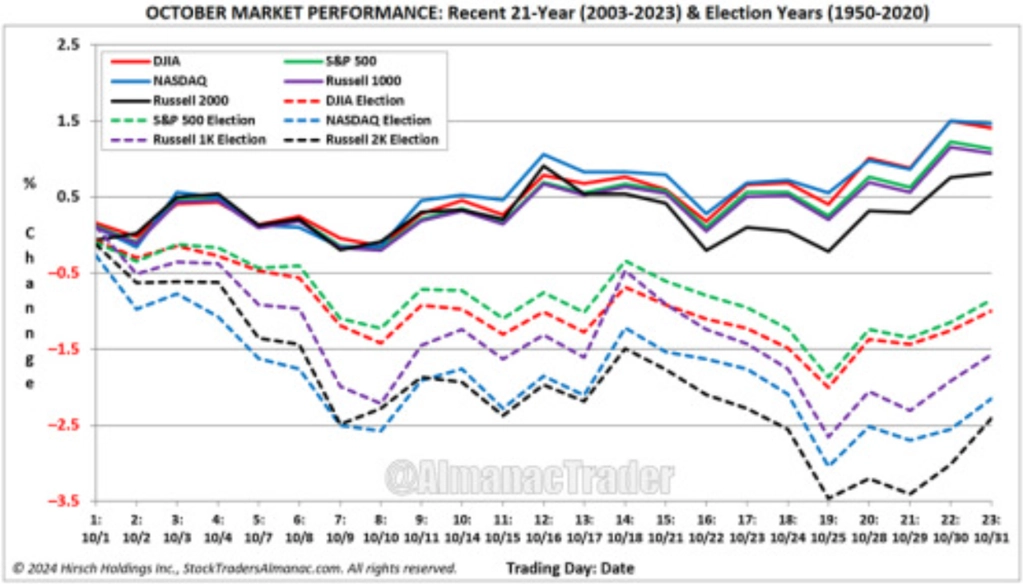

Co může býky zastavit? Nelze nezmínit nepříznivou sezónnost, jakkoli ta v září nefungovala. Říjen v letech prezidentských voleb bývá ve znamení zvýšené nervozity. Těžko si představit, proč by to letos mělo být výrazně jinak.

Americké akcie - říjnová výkonnost je ve volebních letech hluboce podprůměrná

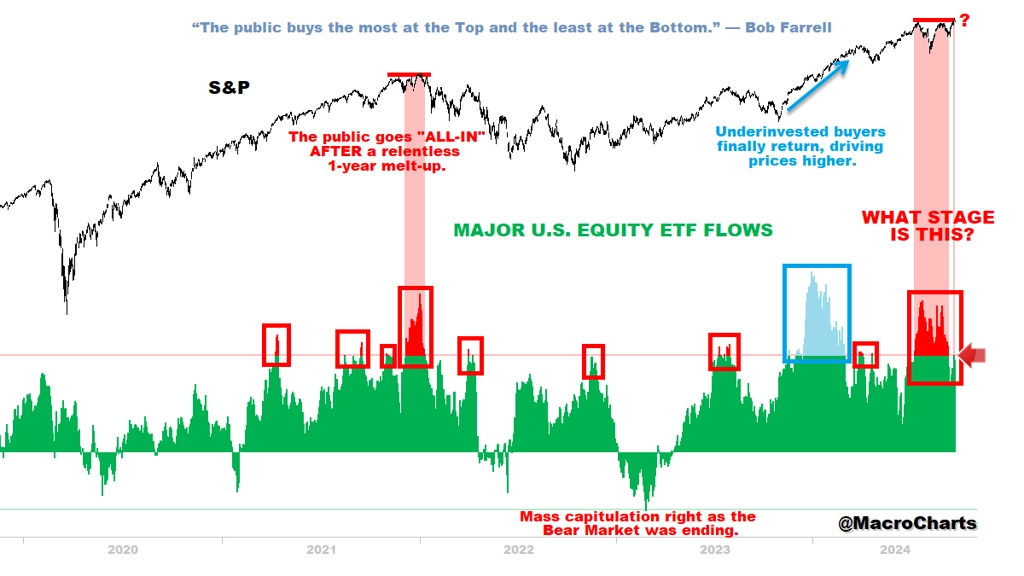

Varovné by mohly být také intenzivní nákupy ze strany drobných investorů. Ale jak připomněl Lukáš Novotný z WOOD & Company, po překonání předchozí rezistence mohou na trhu aktuálně chybět prodejci, a tak býčí trend může pokračovat i při vysokých valuacích a za překoupených podmínek.

Nákupy na maximech jsou varovné znamení

Zdroj: All Star Charts, TOPDOWN CHARTS, Carson Group, Ritholtz Wealth Management, Barchart, Investing.com, Macro Charts, Hi Mount Research, AlmanacTrader