Burzovní kalendář (7. 10. - 11. 10. 2024)

Druhý říjnový týden slibuje začátek výsledkové sezóny za třetí čtvrtletí, ale také velké množství makroekonomických dat. V Americe budou nejsledovanější spotřebitelská a výrobní inflace a zápis ze zářijového zasedání FOMC a také zahraniční obchod nebo index spotřebitelské důvěry Michiganské univerzity. V Evropě pak zaujmou maloobchodní tržby v zemích platících eurem, německé průmyslové zakázky a samotná výroba.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili na geopolitické faktory a na makroekonomická data. Geopolitika se připomněla hned na začátku týdne, kdy Írán provedl raketový útok na Izrael. Další vyostření situace na Blízkém východě mělo nepříznivý vliv na riziková aktiva, naopak posiloval americký dolar a začala zdražovat ropa.

Data z amerického trhu práce byla ale silnější, než se čekalo. Míra nezaměstnanosti klesla na 4,1 % a vzniklo výrazně více pracovních míst, než odhadovali ekonomové, data za předchozí období byla navíc revidována výše. Údaje trh uklidnily a utvrdily v tom, že na tom americká ekonomika není špatně. Šance na snížení sazeb Fedu na dalším zasedání o 50 bazických bodů se proto dále snížily, i tak ale americké akcie v pátek zpevnily a hlavní indexy za týden dosáhly mírného zisku.

Z firemních zpráv si o pozornost řekly například oznámený odbyt vozů společnosti Tesla v posledním čtvrtletí nebo další kolo soukromého financování firmy OpenAI. Ta získala dalších 6,6 miliardy USD, což ji ocenilo na celkem asi 157 miliard USD.

Pokračovala spanilá jízda čínských akcií. Hongkongský index Hang Seng vzrostl za týden o 10,20 % a za měsíc přidává přes 30 %. "Rally by podle některých analytiků mohla pokračovat až do konce roku. Stále ale existuje riziko, že nedávno oznámený stimulační balíček nenaplní očekávání, což by dobrou náladu pokazilo. Platí proto, že na krátkodobý vývoj se sázet nevyplatí, věříme, že nejlepší je investovat dlouhodobě a pravidelně," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Uklidnění v oblasti inflace potvrdila předběžná zářijová data z eurozóny. Meziroční růst spotřebitelských cen v zemích platícím eurem v září zpomalil na 1,8 % ze srpnových 2,2 %. Inflace se tak poprvé od poloviny roku 2021 dostala pod 2% cíl ECB. Za zářijovým zpomalením inflace stály zejména ceny energií, které se meziročně snížily o 6 %. Míra jádrové inflace, která nezahrnuje ceny energií a potravin, klesla na 2,7 %. Nejvyšší inflaci v eurozóně má momentálně Belgie (4,5 %), nejnižší Irsko (0,2 %).

Celkově hlavní americké akciové indexy díky páteční rally mírně vzrostly (Dow +0,09 %, S&P 500 +0,22 %, Nasdaq Composite +0,10 %), zatímco trhy v západní Evropě ztrácely (STOXX Europe -1,80 %, německý DAX -1,81 %, britský FTSE 100 -0,48 %, francouzský CAC 40 -3,21 %).

"V uplynulém týdnu se celkově nedařilo akciím ani dluhopisům. Globální akciový index MSCI All Country World odepsal 0,6 % a globální dluhopisový index odepsal 1,8 %, což je na dluhopisové poměry výrazná ztráta. Jediným akciovým trhem s výraznějším ziskem byla Čína, index MSCI China přidal 11,4 % a od začátku roku je o 34,6 % výše. Globální komoditní index Bloomberg Commodity Total Return se zvedl o 1,9 %, a to primárně díky prudkému nárůstu cen ropy," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 4. října na amerických trzích

Týden do 4. října na evropských trzích

Týden do 4. října na pražské burze

Index pražské burzy PX se vyvíjel podobně jako indexy v západní Evropě a za týden odevzdal 1,1 % na 1 591,7 bodu. "Nejvíce posilující akcií byla CTP (+1,4 %). Titul se postupně vrací výše po nedávném úpisu nových akcií za 400 Kč za kus. Odeznění tohoto technického faktoru a solidní poptávka po akciích v úpisu daly CTP sílu pro návrat na vyšší úrovně. Nejvíce naopak klesly akcie Pilulky Lékárny (-14,9 %), a to v reakci na zveřejněná slabá hospodářská čísla za první pololetí," shrnul dění na pražském trhu analytik Milan Vaníček z J&T Banky.

Pilulka Lékárny oznámila, že od ledna do srpna dosáhla tržeb 946,2 milionu Kč, což byl meziročně zhruba třetinový pokles. Jednou z příčin propadu byly potíže s pracovním kapitálem ve druhém čtvrtletí, kdy firma neměla dostatek hotovosti na držbu zásob, což omezilo produktovou nabídku. Zisk EBITDA za stejné období dosáhl -21,8 milionu Kč, na ziskovost firmy vedle nižších tržeb dolehly i pokračující náklady na transformaci byznysu.

Tabáková společnost Philip Morris ČR zveřejnila konsolidované hospodářské výsledky za první pololetí. Tržby dosáhly 10,40 miliardy Kč (meziročně +7,1 %), když jejich tahounem vyšší cenový efekt. Čistý zisk dosáhl 1,85 miliardy Kč (+11,9 %). "Pozitivní dopad měly nejen vyšší tržby, ale také poměrově k tržbám meziročně nižší náklady v provozu (energie a materiál) a vyšší finanční výnosy (vyšší úrokové sazby). Zisk na akcii dosáhl 674 Kč, anualizovaně tedy 1 348 Kč, což by při 100% dividendovém výplatním poměru odpovídalo hrubému dividendovému výnosu přibližně 8,8 %. Titul zakončil týden silnější o 1,2 %," uvedl Vaníček.

Předběžné výsledky hospodaření zveřejnila také společnost M&T 1997. Z dalších firemních zpráv zaujaly oznámená zakázka společnosti Gevorkyan nebo prodej aktiv firmy Photon Energy. Český statistický úřad pak potvrdil svůj předchozí odhad růstu českého HDP ve druhém čtvrtletí na 0,6 % mezikvartálně a ČNB zveřejnila zápis ze svého posledního zasedání.

Výhled

Příští týden se budou investoři již začínat zabývat výsledky firem za třetí čtvrtletí a potenciálně nadále také geopolitickými faktory. Ke slovu se ale dostanou také makrodata na obou stranách Atlantiku.

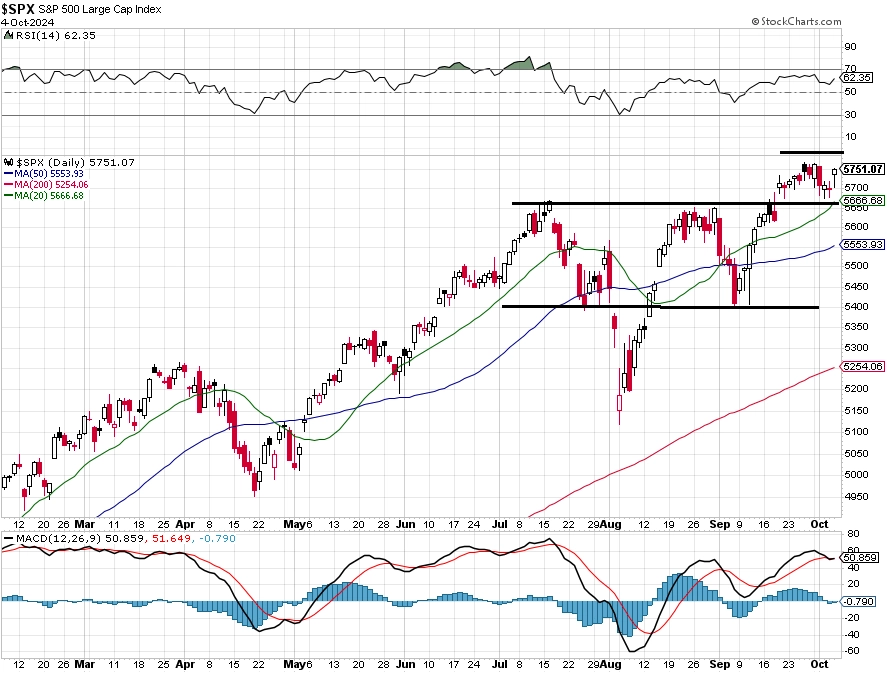

"Začátek října byl na akciovém trhu sice kolísavý a kvůli geopolitickému napětí na Blízkém východě nervózní, akciový index S&P 500 nicméně díky sytě zelené páteční svíčce dokázal uzavřít čtvrtý týden v řadě se ziskem, byť skromným (+0,22 %). Růstový trend tak (zatím) pokračuje bez korekcí. Jediná výraznější ztráta nastala v úterý (-0,93 %), páteční zisk ji ale odmazal, a býci tak měli v týdenním vyjádření opět lehce navrch. Momentum nicméně jednoznačně slábne, v pondělí S&P 500 uzavřel na novém rekordu, ale ve středu a ve čtvrtek se intradenně vrátil lehce pod 5 700 (ve čtvrtek uzavřel 0,06 bodu pod touto kulatou hladinou). Support je na 5 650 až 5 670, další silná podpora je až na 5 400. Na opačné straně by rezistence mohla být na 5 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 v září vzrostl o 2,02 % a za třetí čtvrtletí přidal 5,53 %. Všechny tři letošní kvartály byly pro akcie ziskové a od začátku roku index má k dobru 20,57 %. Je tu ale předvolební říjen, ve kterém by investory neměla překvapit zvýšená tržní nervozita, a také začátek výsledkové sezóny za třetí kvartál," dodal Košťál.

Začátek výsledkové sezóny bude zahrnovat kvartální čísla firem jako Delta Air Lines, JPMorgan a Wells Fargo. Celková očekávání jsou opět optimistická, ale revize v posledních dnech a týdnech byly přece jen o něco střídmější. "Výrazné revize na poslední chvíli naznačují, že by se trh mohl více obávat určitého zklamání. To by mohlo slibovat relativně neutrální vyznění výsledkové sezóny," upozornil v týdenním tržním výhledu Milan Vaníček z J&T Banky.

Trh se ve Spojených státech zaměří také na řadu makrodat. Největší pozornost bude nejspíše věnována spotřebitelské inflaci, vyjdou ale také údaje o cenách výrobců, předběžný index spotřebitelské důvěry Michiganské univerzity nebo obchodní bilance. Zápis ze zářijového zasedání FOMC pak nabídne bližší pohled na rozhodnutí o snížení sazeb o 50 bazických bodů a možná také indicie, podle kterých bude možné lépe odhadnout další kroky centrální banky USA. "V Americe je již v současnosti věnována větší pozornost trhu práce. Pokud by ale spotřebitelská inflace dále nezpomalila, trhy by nejspíše reagovaly defenzivně," upozornil Vaníček.

Jinde ve světě budou z ekonomických údajů sledované německé průmyslové zakázky a samotná výroba a také spotřebitelská inflace. Zápis z posledního měnověpolitického jednání zveřejní také ECB, vyjdou statistiky maloobchodních tržeb v zemích eurozóny. Sadu údajů z ekonomiky zveřejní také příslušné úřady v Česku (maloobchodní tržby, průmyslová výroba, míra nezaměstnanosti, obchodní bilance, inflace, devizové rezervy).

"Hlavními ekonomickými indikátory týdne budou zářijové míry inflace. Ta česká podle nás vzrostla z 2,2 % na 2,3 % meziročně, když na ni působil vliv nižší srovnávací základny. V USA by naopak srovnávací základna v kombinaci s výrazným meziměsíčním poklesem cen pohonných hmot měla přispět ke snížení míry inflace z 2,5 % na 2,2 % meziročně. Tuzemské maloobchodní tržby a průmyslová produkce se v srpnu podle nás meziměsíčně zvýšily, výkon ekonomiky ale i tak zůstane slabý s prozatím jen malou šancí na významnější zlepšení. V tomto směru nadále působí i pesimistický vývoj německého průmyslu, který pravděpodobně v srpnu pokračoval. Zveřejněn bude také záznam z posledního zasedání Fedu, ve kterém trh bude hledat náznaky toho, zda sazby v listopadu klesnou opět o 50 bazických bodů, nebo jen 25. Silná zářijová data z trhu práce ukazují spíše na druhou možnost," uvedl ekonom Martin Gürtler z Komerční banky.

Společnost Colt CZ má za sebou distanční valnou hromadu, která jako hlavní bod řešila zmocnění představenstva k emisi nových akcií. Návrh počítá s emisí až 3,9 milionu akcií, což znamená navýšení počtu akcií o zhruba 7,4 % ze současných 52,6 milionu. Cílem úpisu je snížit zadlužení vzniklé po akvizici Sellier & Bellot, případně získat peníze na modernizaci výroby či koupi další společnosti s komplementárními výrobky. "Akcie společnosti se od oznámení úpisu obchodují v úzkém pásmu 630 až 650 Kč. Investoři podle nás čekají na spuštění případné nabídky akcií. Nelze vyloučit, že by mohlo k této nabídce dojít nedlouho po skončení valné hromady," poznamenal Vaníček.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Inflace v Česku podle našeho odhadu v září mírně vzrostla z 2,2 % na 2,3 % meziročně. Na jedné straně zřejmě pokračoval pokles cen pohonných hmot. Ten pro září odhadujeme na -4,5 % meziměsíčně, což by vedlo k urychlení tempa meziročního poklesu z -4,2 % na -11,0 %. Meziroční pokles bude zesílen i efektem srovnávací základny, když pohonné hmoty ve stejném období loňského roku naopak zdražovaly. Opačný dopad by ale srovnávací základna měla mít na vývoj regulovaných cen a cen potravin. Ceny energií a potravin ve druhé polovině loňského roku začaly již klesat. Vlivem toho odhadujeme, že meziroční růst regulovaných cen letos v září zrychlil z 5,2 % na 6,0 %, ačkoli očekáváme jejich meziměsíční pokles o 0,4 %. Dodavatelé energií pro září oznámili další snížení cen pro domácnosti. Očekáváme také, že potraviny v důsledku sezónního vlivu mírně meziměsíčně zlevnily, ale zmíněný efekt srovnávací základny pravděpodobně urychlil jejich meziroční růst. Jelikož však ceny potravin byly v posledních měsících velice volatilní, je tato složka inflace spojena s největší mírou nejistoty, a má tak potenciál způsobit překvapení z hlediska hodnoty celkové inflace. To podtrhuje i skutečnost, že předstihové ukazatele cen potravin tentokrát neukazovaly jednoznačný směr. V případě jádrové inflace očekáváme, že po sezónním očistění došlo ke zmírnění její meziměsíční dynamiky z 0,2 % na 0,1 %. Přispět by k tomu měla slabší cenová dynamika v sektoru cestovního ruchu. Na meziroční bázi by jádrová inflace měla podle nás zpomalit z 2,4 % na 2,3 %. Celková a jádrová inflace by podle naší prognózy měly po zbytek roku setrvat v rozmezí 2,0-2,5 % meziročně a v roce 2025 klesnout v průměru na 1,7 %.

- Česká ekonomika zaznamenala v srpnu zlepšení, což by měly ukázat měsíční statistiky z průmyslu a maloobchodu, její výkon ale zůstane slabý. Spotřebitelská poptávka by měla pokračovat v trendu jen pozvolného ožívání. Pro srpen odhadujeme meziměsíční nárůst maloobchodních tržeb bez aut o 0,2 %, což by znamenalo zpomalení z červencových 0,7 % meziměsíčně. Registrace aut pak indikují meziměsíční pokles jejich prodejů, a celkové tržby tak ve výsledku podle nás pouze meziměsíčně stagnovaly. Reálné mzdy sice rostou, s ohledem na předchozí hluboký pokles ovšem jen umírněným tempem. Spotřebitelská důvěra ve třetím čtvrtletí navíc opět klesla pod svůj dlouhodobý průměr, zatímco ve 2Q2024 se dočasně nacházela nad ním. I tento fakt může v kombinaci se stále poměrně vysokými úrokovými sazbami přispívat k přetrvávající preferenci domácností k vyšší míře úspor. Zvyšující se úvěrová aktivita v sektoru domácností naproti tomu ukazuje na vyšší ochotu utrácet, i když velká část nových úvěrů bude pravděpodobně souviset s ožívajícím trhem nemovitostí. V případě průmyslové produkce očekáváme, že v srpnu meziměsíčně vzrostla o 0,9 % avšak poté, co v červenci o 0,8 % klesla. Jde o volatilitu typickou pro letní měsíce, kdy produkci ovlivňují celozávodní dovolené, a to zejména ve váhově důležitém automobilovém průmyslu. Z tohoto důvodu je při hodnocení výkonu nutné brát oba prázdninové měsíce jako celek, případně počkat na zářijový údaj. Ten ale s největší pravděpodobností příliš příznivý nebude, jelikož by se na něm měly podepsat rozsáhlé povodně. Podle všeho tak tuzemský průmysl za celé třetí čtvrtletí vykáže v pořadí již třetí mezičtvrtletní pokles produkce, přičemž výhled pro závěr roku mnoho nadějí na zlepšení nedává.

- Necháme-li stranou negativní důsledky povodní, předstihové indikátory z německého průmyslu jsou stále slabé. Tamní průmyslová produkce podle našeho odhadu po červencovém hlubokém poklesu o 2,4 % meziměsíčně ukáže na jen nepatrný nárůst o 0,2 %. Meziročně se tak německý průmysl bude nadále nacházet ve výrazném útlumu (-4,5 %). Nejde přitom pouze o cyklické příčiny, ale z velké části i o ty strukturální související se ztrátou konkurenceschopnosti německých výrobců.

- Americká inflace podle nás zpomalila z 2,5 % na zářijových 2,2 % meziročně, hlavně však v důsledku levnějších energií. Oproti srpnu odhadujeme, že spotřebitelské ceny vzrostly po sezónním očištění v průměru o 0,1 %, rizika jsou ovšem vychýlena směrem k jejich stagnaci. Ve směru nižší meziměsíční inflace působil především pokles cen pohonných hmot, který podle našeho odhadu dosáhl 3,7 % meziměsíčně. Potraviny naproti tomu pravděpodobně o 0,3 % meziměsíčně zdražily. Očekáváme, že jádrová inflace v meziměsíčním sezónně očištěném vyjádření zpomalila z 0,3 % na 0,2 %. V centru pozornosti zůstane váhově důležitá položka nájemného. Dynamika toho imputovaného v srpnu překvapivě vzrostla na 0,5 % meziměsíčně, pro září ovšem očekáváme její opětovný pokles na 0,36 %. Podle našeho hodnocení je trend ve vývoji imputovaného nájemného příznivý, jeho návrat na úrovně konzistentní s naplňováním 2% inflačního cíle Fedu může ale trvat déle, než se původně zdálo. K tomu mohou přispět i snižující se sazby hypotéčních úvěrů. V meziročním vyjádření tak jádrová inflace v září pravděpodobně zůstala zvýšená, když podle našeho odhadu došlo k jejímu pouze mírnému zvolnění z 3,2 % na 3,1 %.

Aktuality