Střípky z výhledů na rok 2025: Stratégové řeší inflaci i vysoké valuace, akciím ale stále věří

Zdroj: Investiční web, Gencraft

Největší investiční banky a analytické domy se v posledních týdnech dělí o své odhady toho, co čekat na americkém akciovém trhu v roce 2025. V průměru očekávají růst indexu S&P 500 o zhruba 10 %, po dvou silně nadprůměrných letech tedy vyhlížejí průměrné čtyři kvartály. Ale pozor, průměr se na trzích v jednotlivých případech vyskytuje pouze výjimečně. A pozor podruhé, uvedené informace jsou z doby před prosincovým rozhodnutím Fedu o měnové politice.

Ve výhledech na rok 2025 se řada témat opakuje. Mezi ta nejčastěji skloňovaná patří:

- Velká míra politické nejistoty: Příští americký prezident Donald Trump avizuje agresivní změny obchodní politiky a regulace ve firemní sféře. Očekává se, že některá ze slibovaných opatření, zejména nová cla a zpřísnění imigrace, budou pro americkou ekonomiku brzdou a mohou podnítit nový růst inflace. Republikáni ovládli vedle Bílého domu také Kongres, a na další minimálně dva roky tak mají možnost prosazovat třeba i některé kontroverznější zákony. Odborníci ale připomínají, že Trumpova místy až extrémní rétorika může být pouze vyjednávací taktikou a že reálná politika bude nakonec méně radikální.

- Pokračující růst americké ekonomiky: Tvorba pracovních míst zpomaluje a normalizují se rozvahy domácností, hospodářský růst tak již nemusí být tak silný. Situaci by podporovalo uvolňování měnové politiky Fedu, ale vzhledem k tomu, že inflace v USA již několik měsíců neklesá, trh již vyhlíží minimálně podstatné zpomalení poklesu sazeb.

- Růst ziskových marží: Firmy ještě naplno nepocítily dopady úsporných opatření, které přijaly v posledních letech za účelem zefektivnění provozu. Šlo o strategické propouštění a přijímání zaměstnanců, změny politiky práce z domova a modernizaci technologií. I mírný růst tržeb by se tak mohl projevit v zajímavém zvýšení marží díky pozitivní provozní efektivitě. Nižší inflace by měla pomáhat na straně nákladů, to se ale může měnit v závislosti na vývoji obchodní politiky.

- Širší rally: V posledních letech táhly růst amerických akciových indexů zejména některé velké technologické firmy, jejichž tržby a zisky rostly podstatně výrazněji než hospodářská čísla středně velkých a menších společností. Na ty více doléhalo prostředí vyšších sazeb.

- Vysoké ocenění: Většina stratégů připouští, že jsou americké akcie drahé. Jedním dechem ale dodávají, že vysoké valuace nemusejí nutně pro rok 2025 znamenat slabé výnosy. Růst cen akcií by ale měl spíše vycházet z růstu ziskovosti firem, nikoli další expanze valuací.

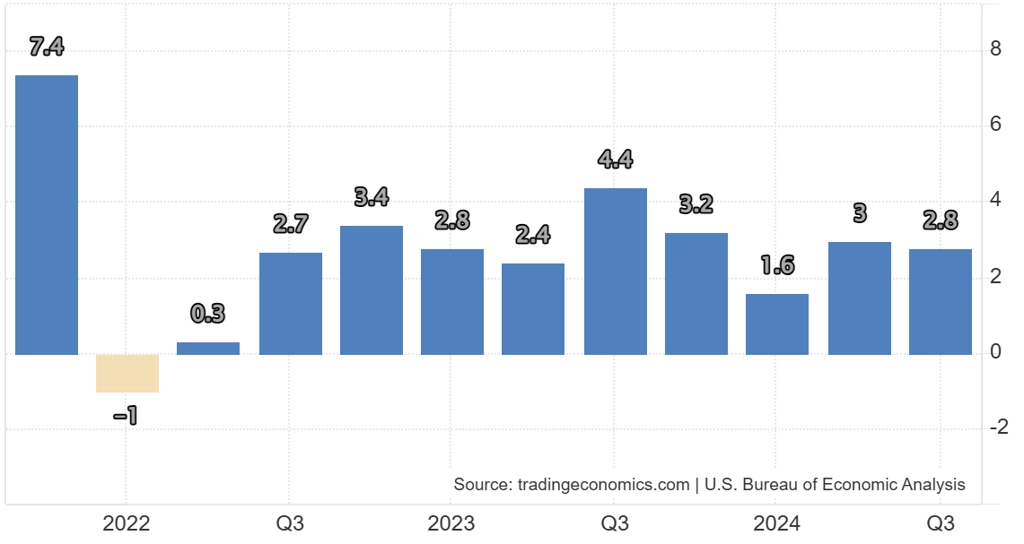

HDP USA (mezikvartální anualizovaný vývoj v %)

Co si (také) myslí stratégové velkých bank

- Goldman Sachs: Rozhodné vítězství republikánů povede k vyšším clům, menší imigraci a mírně nižším daním. Navzdory tomu ale neočekáváme, že to změní trajektorií ekonomického nebo měnověpolitického vývoje v USA.

- Deutsche Bank: Ekonomický růst v USA bude podpořen výraznou deregulací a příznivými finančními podmínkami. Po roce 2025 se ale začnou projevovat negativní dopady obchodních válek a utaženější monetární politiky. Na akciový trh působí řada protichůdných vlivů, převážit by ale měl růst. Problémem by byla eskalace obchodních válek.

- Bank of America: V letech 2025-2026 čekáme stabilní růst amerického HDP, lehce zvýšenou míru inflace a základní úrokovou sazbu Fedu okolo 4 %. Centrální banka sníží sazby letos v prosinci a pak až v březnu. Ekonomika prosperuje díky tomu, že rostou mzdy a produktivita v důsledku fiskálních stimulů. Domácnosti vykazují zdravé rozvahy, rizikem je ale možné oslabování trhu práce.

- JPMorgan: Očekáváme lehké zpomalení ekonomického růstu a trhu práce, inflace bude pomalu sestupovat ke 2 % a pokles sazeb Fedu se zastaví na zhruba 3,75 %.

- Morgan Stanley: Trumpova politika vyústí ve zpomalení růstu HDP a zrychlení inflace. To přiměje Fed k ukončení snižování sazeb ve druhém kvartálu 2025.

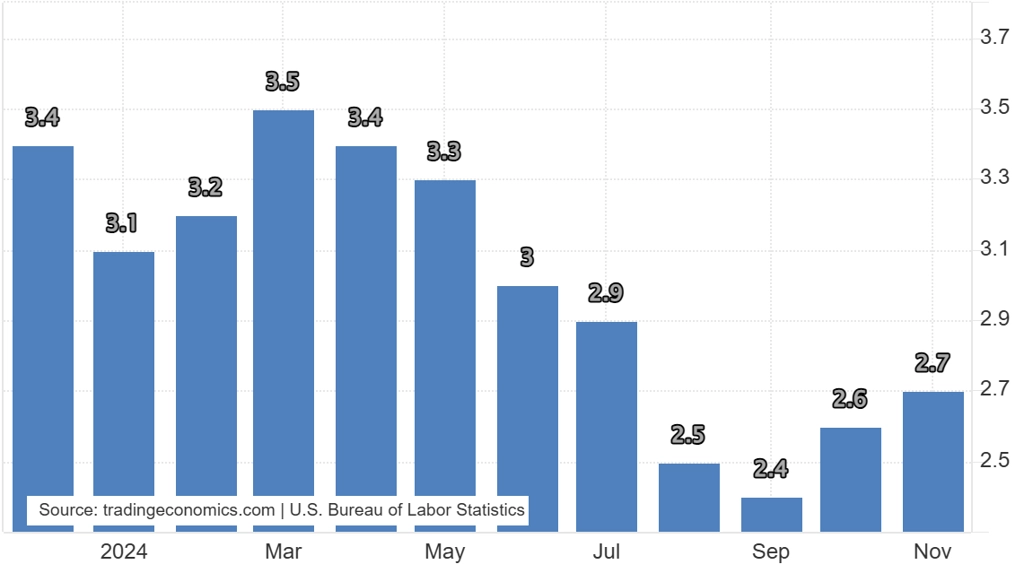

Index spotřebitelských cen v USA (meziročně v %)

- UBS: Inflace bude dále klesat a Fed bude pokračovat ve snižování sazeb, bude ale o něco přísnější, než jsme očekávali v průběhu uplynulého roku. Změny ve fiskální a obchodní politice se v ekonomice projeví až od roku 2026. V prvním pololetí akciové trhy prodělají lehkou korekci, v tom druhém se ale vrátí na růstovou trajektorii.

- Wells Fargo: Trumpova protekcionistická politika povede k vyšší inflaci a globálně výrazně pomalejšímu hospodářskému růstu. Akciové trhy ale dále budou mít tendenci růst.

- HSBC: Vývoj cen akcií bude dominantně determinován hospodářskými výsledky firem, valuace již nemají větší prostor pro růst.

- Citigroup: Vysoké ocenění amerických akcií nelze přičítat pouze technologickým gigantům, drahý je i zbytek indexu S&P 500. Historicky podobně vysoké valuace vedly ke zvýšené kolísavosti trhu a nižší (nebo záporné) návratnosti.

Americký akciový index S&P 500

Zdroj: BH Securities

Aktuality

30. 1. | 22:30

30. 1. | 15:57

30. 1. | 15:25

30. 1. | 15:15