Burzovní kalendář (6. 1. - 10. 1. 2025)

Akcie v Evropě a Spojených státech za sebou mají další úspěšný rok, index S&P 500 pak navíc nejlepší dvouleté období od druhé poloviny 90. let. Příští týden, který bude první plně lednový, nabídne řadu důležitých makrodat, mimo jiné indexy nákupních manažerů ve službách, spotřebitelskou a výrobní inflaci za eurozónu nebo americkou nezaměstnanost za prosinec.

Ohlédnutí

Trhy za sebou mají týden ovlivněný svátky kolem Nového roku. Na většině burz se obchodovalo čtyři dny, například v Německu ale jen tři. Pohyby indexů v závěru roku nebyly výrazné, investoři spíše už jen dolaďovali skladbu svých portfolií pro rok 2025. Americký dolar se dostal na dvouleté maximum díky očekávání, že si ekonomika Spojených států letos povede výrazně lépe než hospodářství jiných zemí a že americká centrální banka bude úrokové sazby snižovat mírnějším tempem než měnové autority jinde ve světě.

Americký akciový index Dow v týdnu odevzdal 0,60 %, širší S&P 500 oslabil o 0,48 % a index technologického trhu Nasdaq Composite klesl o 0,51 %. Panevropský index STOXX Europe 600 přidal 0,20 %, britský FTSE 100 se zvýšil o 0,91 %, německý DAX se ovšem snížil o 0,39 % a francouzský CAC 40 oslabil o 0,99 %. Akcie na pražské burze za týden podle indexu PX zpevnily o procento.

V úterý navíc akcie uzavřely rok 2024. V něm Dow vzrostl o 12,88 %, S&P 500 se zvýšil o 23,31 % a Nasdaq Composite si připsal 28,64 %, STOXX Europe 600 přidal 5,97 %, FTSE 100 zpevnil o 5,69 % a DAX posílil o 18,85 %, zatímco CAC 40 klesl o 2,15 %. Index PX za rok přidal 24,5 %. V dvouletém horizontu S&P 500 vzrostl o 53,19 %, což je nejvýraznější nárůst od let 1997 a 1998.

Americké akcie v závěru roku 2024

| 29. 12. 2023 | 31. 12. 2024 | 4Q2024 | rok 2024 | |

|---|---|---|---|---|

| Dow | 37 689,54 | 42 544,22 | +0,51 % | +12,88 % |

| S&P 500 | 4 769,83 | 5 881,63 | +2,07 % | +23,31 % |

| Nasdaq Composite | 15 011,35 | 19 310,79 | +6,17 % | +28,64 % |

Evropské akcie v závěru roku 2024

| 29. 12. 2023 | 31. 12. 2024 | 4Q2024 | rok 2024 | |

|---|---|---|---|---|

| STOXX Europe 600 | 479,02 | 507,62 | -2,92 % | +5,97 % |

| FTSE 100 | 7 733,24 | 8 173,02 | -0,78 % | +5,69 % |

| DAX | 16 751,64 | 19 909,14 | +3,02 % | +18,85 % |

| CAC 40 | 7 543,18 | 7 380,74 | -3,34 % | -2,15 % |

Z makrodat investoři vyhodnocovali finální prosincové indexy nákupních manažerů ve zpracovatelském sektoru, německou nezaměstnanost a ve Spojených státech indexy cen rezidenčních nemovitostí nebo údaje o rozjednaných prodejích domů a bytů.

Z událostí z přelomu let 2024 a 2025 analytici vyzdvihují zejména zastavení ukrajinského tranzitu ruské ropy. Ke konci roku 2024 vypršel pětiletý kontrakt mezi ukrajinskou firmou Naftogaz a ruským Gazpromem, který má monopol na vývoz plynu z Ruska sítí plynovodů. Kyjev zdůvodnil krok národní bezpečností, když zopakoval, že Rusko příjmy z prodeje energetických surovin používá k financování své agrese na Ukrajině. Evropská komise ve vyjádření ujistila, že EU je na situaci připravená díky dostatečně flexibilní infrastruktuře a dodávkám plynu z jiných směrů.

Týden do 3. ledna na amerických trzích

Týden do 3. ledna na evropských trzích

Týden do 3. ledna na pražské burze

Výhled

První čistě lednový týden nabídne řadu důležitých dat, a to v Evropě i ve Spojených státech. Jako tradičně na začátku měsíce vyjde rovněž sada tuzemských ekonomických údajů a ve Spojených státech se začne pomalu rozjíždět výsledková sezóna za poslední loňské čtvrtletí.

Na poli makrodat se investoři zaměří na finální prosincové indexy nákupních manažerů ve službách, německou spotřebitelskou inflaci, průmyslové zakázky a obchodní bilanci, dále na výrobní a spotřebitelskou inflaci a maloobchodní tržby za eurozónu, sérii indexů důvěry v ekonomiku eurozóny od Evropské komise, čínskou výrobní a spotřebitelskou inflaci nebo americkou obchodní bilanci, nezaměstnanost a spotřebitelskou důvěru. Vyjde i série tuzemských dat - bilance státního rozpočtu, obchodní bilance, devizové rezervy ČNB, průmyslová a stavební výroba a nezaměstnanost.

"V závěru týdne vyjdou data z amerického trhu práce za prosinec, která by měla být nadále robustní. Evropské předstihové indikátory sentimentu i data z německého průmyslu naopak nejspíše potvrdí pokračující slabost. Inflace v Německu i eurozóně jako celku v závěru loňského roku stoupla, ta jádrová by v případě eurozóny měla stagnovat na 2,7 %. V Česku se dočkáme vzestupu podílu nezaměstnaných nad 4 %, a to hlavně kvůli sezónnosti. Data z reálné ekonomiky ukáží na stále slabou tuzemskou průmyslovou produkci (za listopad)," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Constellation Brands, Delta Air Lines nebo Walgreens Boots Alliance a v Evropě například About You Holding.

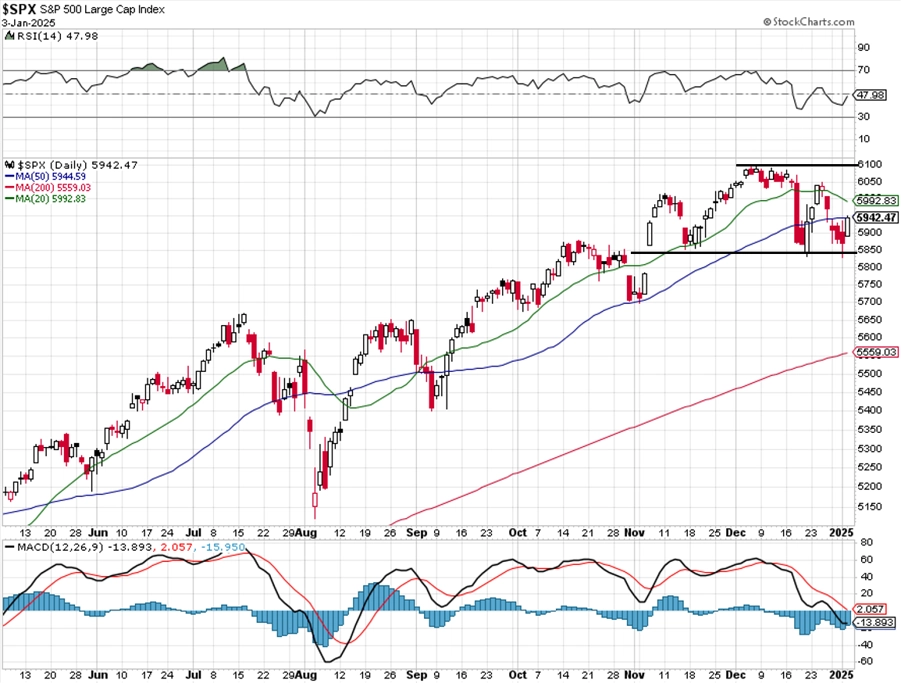

"Index S&P 500 opět otestoval support na 5 870 až 5 850, který zafungoval, a podpořil tak svoji platnost. Dokud se index bude držet na ním, jeho graf bude v býčím nastavení. Další hladina podpory je na 5 780, kde je kurzový odskok ze začátku listopadu. Rezistence je v pásmu 6 050 až 6 100. Za loňský rok si index S&P 500 připsal zisk přes 23 %, a po roce 2023 tak zaznamenal další nadprůměrný rok. Predikce na letošní rok jsou také optimistické, většina stratégů na Wall Street vyhlíží hodnoty indexu od 6 000 do 7 000 bodů," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních prosincových indexů nákupních manažerů ve službách. Vedle nich budou investoři vyhodnocovat index důvěry investorů v ekonomiku eurozóny od společnosti Sentix, bilanci českého státního rozpočtu, německou inflaci a americké průmyslové zakázky.

Úterní dopoledne bude patřit indexu cen rezidenčních nemovitostí ve Spojeném království, švýcarské a české inflaci, devizovým rezervám ČNB, britskému indexu nákupních manažerů ve stavebnictví a inflaci a nezaměstnanosti za eurozónu a odpoledne Spojené státy přidají index nákupních manažerů ve službách od ISM, výsledek obchodní bilance a statistiku otevřených pracovních pozic JOLTS.

V noci na středu vyjde v Japonsku index spotřebitelské důvěry. Dopoledne Německo zveřejní zprávy o průmyslových zakázkách a maloobchodních tržbách a Evropská komise vydá sérii indexů důvěry v ekonomiku eurozóny. Odpoledne pak Spojené státy odtajní zprávu o změně počtu pracovních pozic v soukromém sektoru od ADP a večer americká centrální banka zveřejní zápis z posledního měnověpolitického jednání svého měnového výboru.

Ve čtvrtek dopoledne zveřejní Německo zprávy o průmyslové výrobě a obchodní bilanci, Česko přidá zprávy o průmyslové a stavební výrobě a data z trhu práce a Eurostat za eurozónu výrobní inflaci a maloobchodní tržby. Spojené státy odpoledne na trh pošlou údaje o obchodní bilanci a velkoobchodních zásobách a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek se investoři zaměří na čínskou výrobní a spotřebitelskou inflaci. Dopoledne vyjde švýcarská nezaměstnanost a odpoledne Spojené státy přidají kompletní sadu dat z trhu práce a předběžný lednový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Ekonomický kalendář týdne by měl nahrávat americké měně na úkor eura. Evropské předstihové indikátory (důvěra investorů Sentix, průzkum Evropské komise) potvrdí přetrvávající obavy investorů, firem i spotřebitelů ohledně aktuálního a očekávaného vývoje v Evropě, zejména ve světle současných politických problémů ve Francii či Německu a na pozadí obav z nástupu Donalda Trumpa do funkce amerického prezidenta a s tím souvisejícího nárůstu protekcionistických opatření. Dlouhodobé potíže německého průmyslu potvrdí poslední statistiky podnikových objednávek i samotné produkce. Závěr týdne pak zřejmě přinese další ze série povzbudivých dat z amerického trhu práce v podobě tvorby pracovních míst mimo zemědělství.

- Z hlediska české koruny se v týdnu důvody pro výraznější posilování budou hledat obtížně. Proti měnám rozvíjejících se trhů včetně koruny stojí silný dolar, zároveň ani domácí data v týdnu nenadchnou. Z trhu práce se dozvíme o zvýšení podílu nezaměstnaných na 4,1 %. Ačkoli půjde primárně o vliv sezónních faktorů, mírné zhoršování je patrné i na sezónně očištěné úrovni. Další slabé číslo přinese listopadová průmyslová výroba. Očekáváme sice meziměsíční vzestup o 0,4 % (po sezónním očištění), v podstatě ale výlučně kvůli vyšší produkci energetického průmyslu. U toho zpracovatelského se obáváme v podstatě meziměsíční stagnace. V případě listopadového zahraničního obchodu předpokládáme snížení přebytku oproti říjnu, což je tradiční listopadový sezónní efekt. Přes slabou průmyslovou produkci ale zůstávají přebytky zahraničního obchodu relativně vysoké, když se vyváží zejména dříve vyrobená a dokončená produkce.

Aktuality