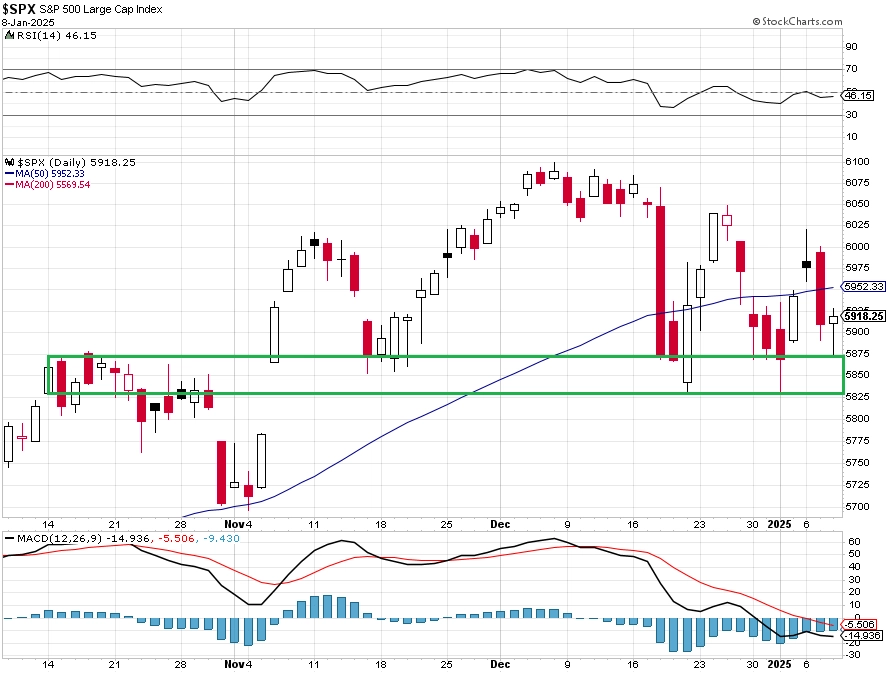

S&P 500: O zásadní hladině podpory a slábnoucím býčím trendu

Americký akciový index S&P 500 se již dva měsíce drží nad pásmem podpory 5 825 až 5 870 bodů, nad kterou se vyhoupl v reakci na jasné vítězství Donalda Trumpa v prezidentských volbách. Podíl titulů v býčím trendu nicméně povážlivě klesá a akcie největších technologických firem, které index táhnou v posledních letech nahoru, od poloviny prosince ztrácejí okolo 4 %.

Index S&P 500 se stále drží na dohled historického maxima ze 6. prosince 2024. Býci se opakovaně mohli opřít o pásmo podpory mezi 5 800 a 5 900. Jeho prolomení by otevřelo prostor pro hlubší pullback či korekci.

S&P 500 - technická analýza (8. 1. 2025)

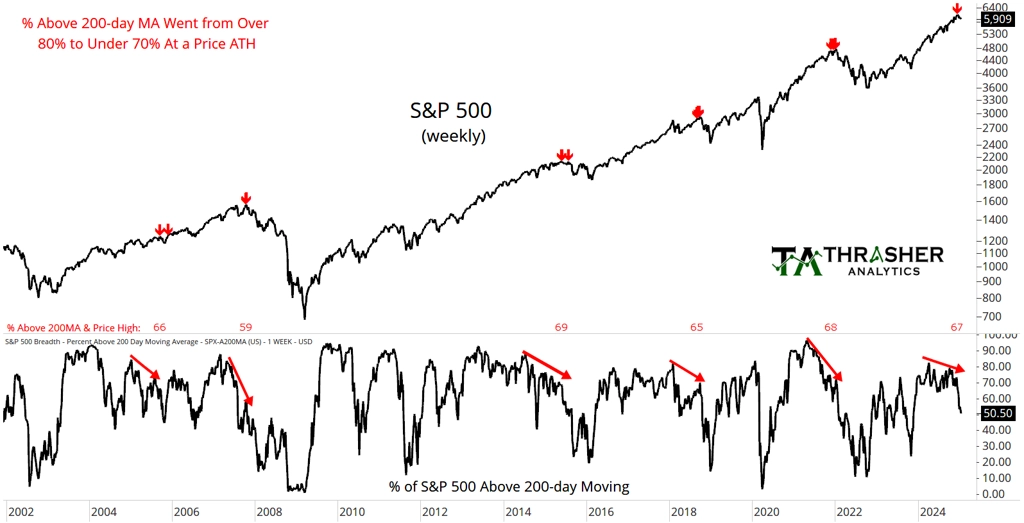

Klesá ovšem podíl titulů nad 200denním klouzavým průměrem. Právě pozice kurzu daného aktiva k tomuto indikátoru bývá považováno za jednoduchý ukazatel toho, zda je cena v růstovém, či sestupném trendu. Záleží samozřejmě i na sklonu křivky samotného 200denního průměru, méně akcií z indexu nad hodnotou tohoto ukazatele je ale určitě varovný signál.

S&P 500 a podíl titulů nad 200denním klouzavým průměrem

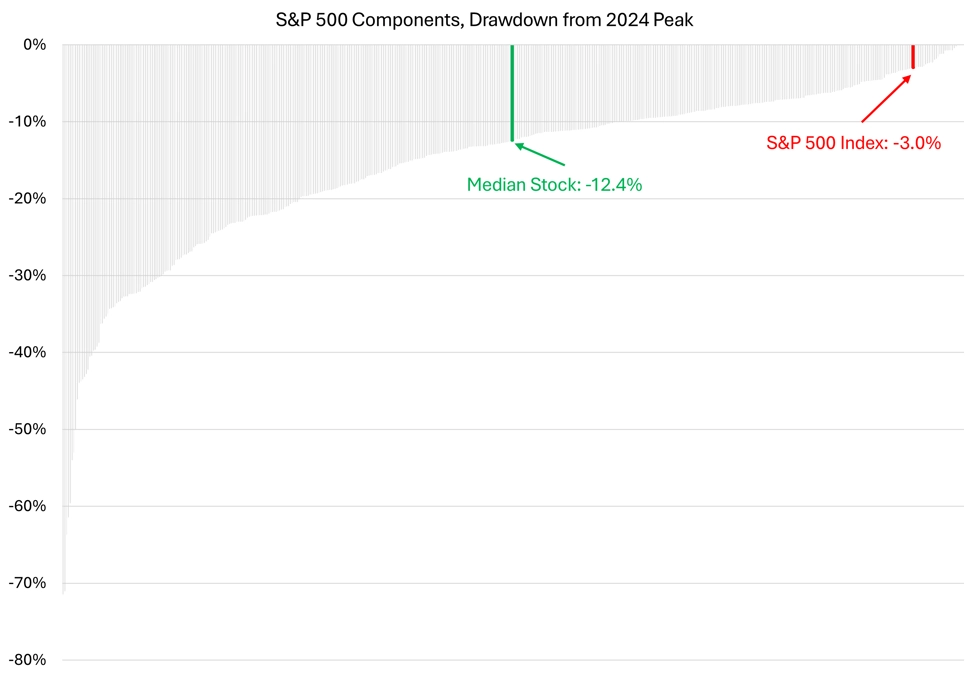

Když je navíc řeč o indexu S&P 500 a jeho odstupu od maxima, je potřeba zmínit, že většina titulů je na tom v tomto ohledu podstatně hůře než celý index. Mediánový titul ztrácí na své maximum z roku 2024 okolo 12 %, zatímco index asi 3 % (data jsou z 8. ledna 2025).

S&P 500 - odstup mediánového titulu od jeho cenového maxima z roku 2024, zdroj: Hi Mount Research

Index se již delší dobu může spolehnout na nadprůměrnou výkonnost největších titulů, jako jsou NVIDIA, Apple, Alphabet nebo Tesla. I ty ale v uplynulých týdnech zažívají slabší období, index NYSE FANG+ z rekordu v polovině prosince odepisuje přes 4 %. Stále velice malou ztrátu na historické maximum indexu S&P 500 tedy v současnosti musejí "odpracovat" jiné tituly, od začátku roku třeba v sektorech energetiky nebo zdravotní péče.

zdroj: Google Finance

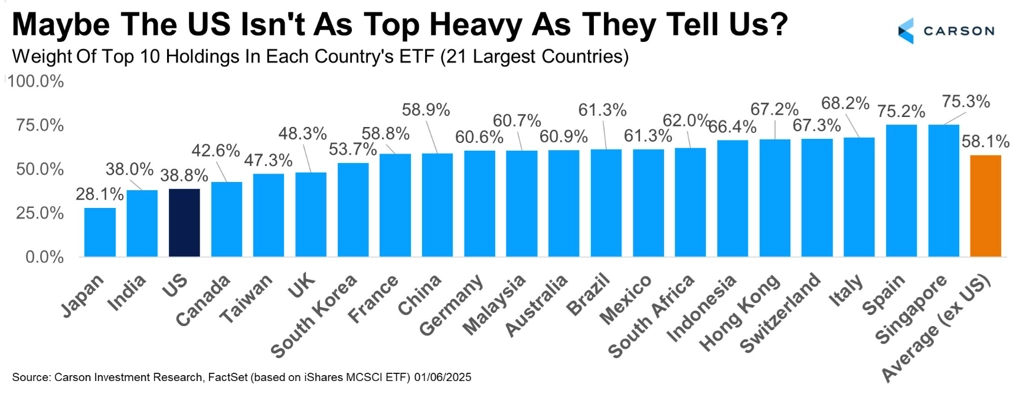

Tržní skeptici, kteří zpochybňují například optimismus na burze vyvolávaný očekávaným rozvojem a pozitivními dopady takzvané umělé inteligence, dlouhodobě varují před stále větším významem úzké skupiny titulů na výkonnost hlavních indexů. Na tom určitě něco je, matematika je neúprosná. Když svými hospodářskými výsledky nebo plány zklame NVIDIA, vydá to za obdobná zklamání u desítek menších firem (a také to vyváží případné skvělé zprávy od stejného počtu společností). Kdo by měl ale tendenci se kvůli tomu stranit amerického akciového trhu, respektive jeho hlavního indexu, měl by vědět, že koncentrace tržní kapitalizace v největších firmách není v USA v rámci vyspělých trhů nijak výrazná. Je dokonce hluboce podprůměrná.

Váha 10 největších titulů v ETF sledujících jednotlivé vyspělé akciové trhy

Zdroj: Trasher Analytics, Hi Mount Research, Carson Group