Medvědi na Wall Street vymírají, tito dva tržní veteráni ale odmítají přijmout názor většiny

Nadšení z dění kolem pokročilé umělé inteligence už zlomilo hodně někdejších medvědů. Třeba známý skeptik David Rosenberg loni prohlásil, že ho boom AI nutí k přehodnocení toho, jak o akciovém trhu uvažuje. Jeremy Grantham ale zůstává pevný jako skála. A nejen on.

Naposledy Grantham prohlásil, že "tržní optimismus založený na technologii byl charakteristický pro řadu spekulativních období, včetně rozvoje kanalizace v Anglii a železnice ve Spojených státech". Čistě z pohledu valuací některých velkých technologických titulů je přitom těžké Granthamovi oponovat. Jak ale vysvětluje právě David Rosenberg, investoři s příchodem nových silných trendů výrazně prodloužili horizont, ve kterém uvažují. Valuace již podle něj nelze vztahovat k tomu, co bude za rok, ale jaký přínos budou mít nové technologie za mnohem delší dobu.

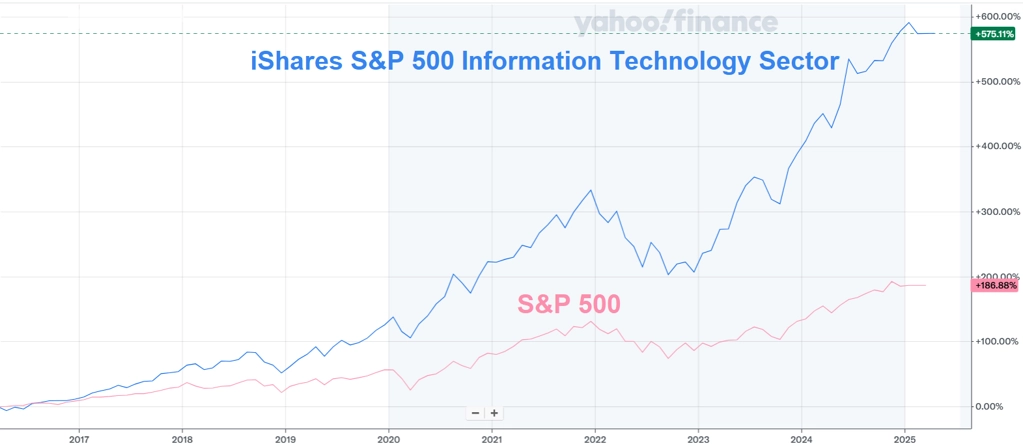

S&P 500 vs. iShares S&P 500 Information Technology Sector

Není to poprvé, co Jeremy Grantham ignoruje dav a stojí si za svým. Když na konci 90. let 20. století americký akciový trh letěl vzhůru díky nadšení z internetu, Granthamova společnost GMO čelila ze strany klientů obří kritice za to, že si nechala ujet vlak. Nakonec to ale byla právě GMO, kdo se smál naposledy. "Zprvu to vypadalo jako katastrofa, klienti nám vyčítali, že jsme je připravili o zisky schválně. Nakonec jsme ale byli za superhrdiny," vzpomínal později na nafukování a následné splasknutí internetové bubliny Grantham.

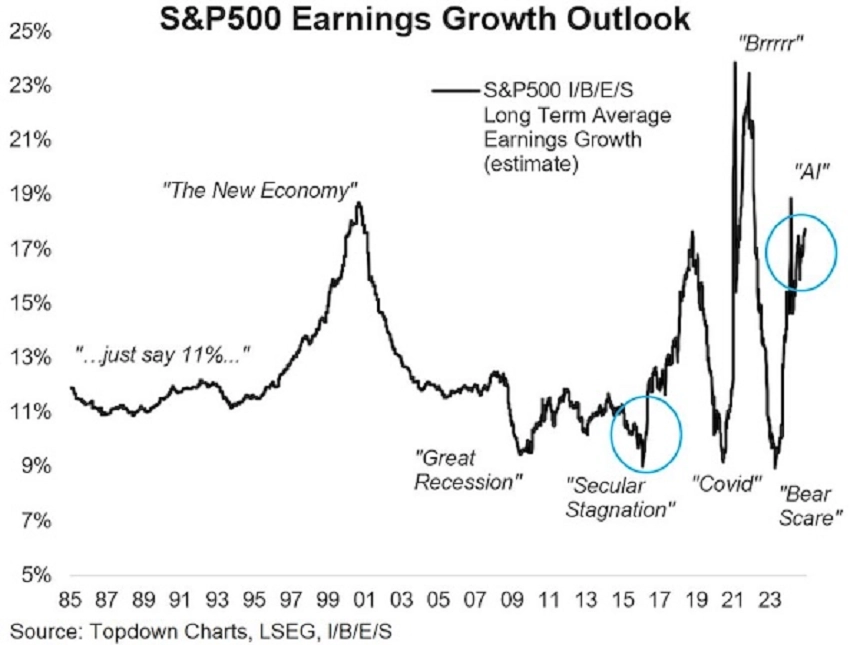

Investoři v současnosti věří, že zisky podniků porostou mimo jiné právě díky umělé inteligenci, jež má podle predikcí přispět k posílení efektivity. Pravdu nicméně (zatím) mají ti, kdo upozorňují, že reálné dopady umělé inteligence do hospodářských výsledků společností, které AI využívají (nikoli ji vytvářejí a rozvíjejí či k jejímu rozvoji přispívají), nejsou vidět.

Očekávaný vývoj zisků firem z indexu S&P 500

Rezervovaný postoj si drží také spoluzakladatel Oaktree Capital Management Howard Marks. Upozorňuje, že valuace akcií spolu s jejich výkonností v uplynulých dvou letech mohou naznačovat nízké výnosy v dalším období. Aktuální valuace podle Markse s přihlédnutím k historickým údajům pro příštích 10 let signalizují průměrnou roční výkonnost indexu S&P 500 od -2 do +2 %.

Marks přitom v poznámce pro klienty nedávno upozornil, že spíše než mírné pohyby indexu S&P 500 v tomto rozpětí lze s ohledem na valuace čekat razantní korekci (podobně jako v roce 2000) následovanou postupným ožíváním. Což je vývoj, na který investoři v posledních letech nejsou zvyklí.

Zdroj: The New Yorker, CNBC

Aktuality