Palantir Technologies: Může raketový růst pokračovat?

Akcie společnosti Palantir Technologies byly nedávno zařazeny do prestižního indexu S&P 500 a letos zatím přidávají přes 7 %. Loni přitom zpevnily o zhruba 400 %, a to díky důvěře v investorů v řešení firmy v oblasti analýzy takzvaných velkých dat a umělé inteligence. Investoři očividně sázejí na další expanzi společnosti v komerčním sektoru, analytici z Morningstar ale varují, že její valuace jsou již extrémně vysoké, takže jakékoli nenaplnění očekávání může vyústit v prudký propad ceny akcií. Hospodářské výsledky za uplynulý kvartál firma oznámí v pondělí 3. února. Napoví více?

Společnost Palantir Technologies se specializuje na vývoj softwarových platforem pro analýzu velkých dat, které využívají technologie umělé inteligence. Mezi její hlavní produkty patří platforma Gotham, určená primárně pro vládní a obranné instituce, a řešení Foundry, které se zaměřuje na komerční klientelu. Tyto platformy umožňují zákazníkům zpracovávat obrovské objemy dat, identifikovat v nich vzorce a získávat praktické poznatky pro strategická rozhodnutí.

Hlavními zákazníky Palantiru jsou vládní agentury, například americké ministerstvo obrany nebo CIA, které využívají jeho software pro zpravodajské analýzy, sledování hrozeb a boj proti terorismu. Jedním z nejznámějších případů, kdy byly technologie firmy využity, bylo pátrání po vůdci Al-Káidy Usámovi bin Ládinovi. V komerční sféře Palantir obsluhuje například finanční instituce, zdravotnické organizace a velké korporace z oblasti průmyslu či logistiky a energetiky, které jeho řešení využívají pro optimalizaci procesů, předvídání rizik a zlepšení efektivity. Tímto propojením vládního a komerčního sektoru má společnost zajištěnou diverzifikaci příjmů.

Impozantní růst

Za posledních dvanáct měsíců vystřelila cena akcií Palantiru o 385 % a od začátku roku 2023 zdražily cenné firmy o více než 1 100 %. Katalyzátorem prudké rally byla síla Palantiru v oblasti umělé inteligence. "Vedení firmy odvedlo skvělou práci v přesvědčování investorů o tom, že je Palantir čistě zaměřený na umělou inteligenci a že ho v následujících letech čeká masivní transformační růst, protože investice do umělé inteligence budou dále stoupat," popisuje analytik z Morningstar Malik Ahmed Khan.

zdroj: Google Finance

Investory ale varuje. "Domníváme se, že růstové a ziskové předpoklady zohledněné v ocenění Palantiru nejsou realistické. Věříme, že akcie se obchodují na cenách odtržených od reality fundamentů společnosti. Jediné 'špatné' čtvrtletí, kdy firma nenaplní přemrštěná očekávání, by mohlo spustit prudký propad ceny akcií," říká. "Stalo se to ostatně i v minulosti – firma zaostala za odhady zisku, poskytla horší než předpokládaný výhled a její akcie pak rychle přišly o více než polovinu hodnoty."

Výhled

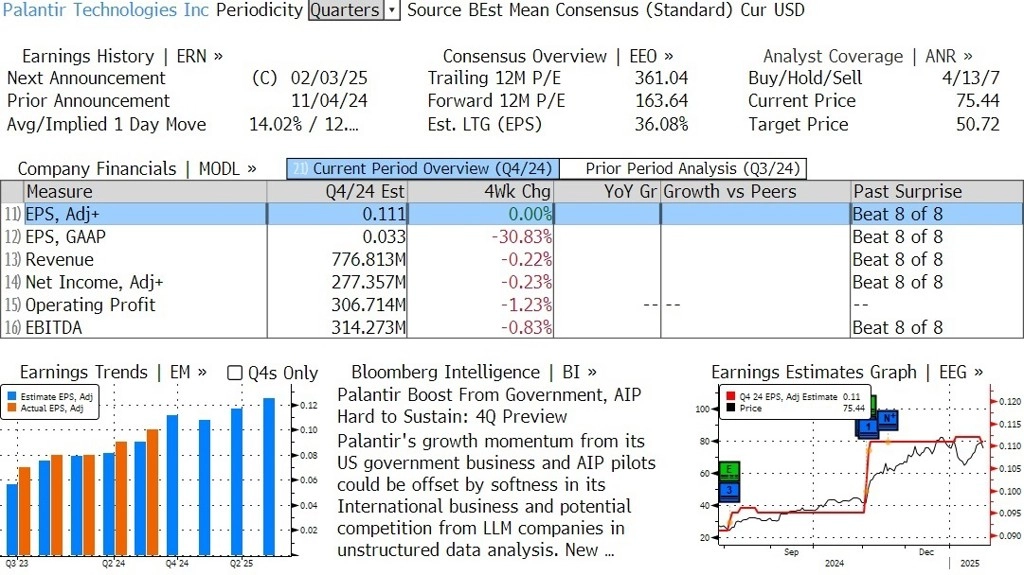

Tržby a ziskovost firmy v posledních čtvrtletích opět zrychlily, což ukazuje na silnou poptávku a nákladovou efektivitu jejích řešení. Malik Ahmed Khan poznamenává, že růst tržeb zrychlil ze středních hodnot okolo 15 % v polovině roku 2023 na 30 % meziročně v loňském třetím čtvrtletí. Za čtvrté čtvrtletí se očekává meziroční růst také o zhruba 30 %.

Palantir Technologies - očekávané hospodářské výsledky, zdroj: Bloomberg

"Výrazný nárůst tržeb je především důsledkem rychlé expanze komerčních prodejů v USA. Americké podniky nasazují umělou inteligenci z různých důvodů, od zlepšování efektivity podnikání až po otevírání nových růstových příležitostí," vysvětluje Khan. "Také ziskovost se vyvíjí velice příznivě, provozní marže (GAAP) vzrostly na hodnoty okolo 15 %, v roce 2023 byly ještě jednociferné."

Základní scénář Morningstar pracuje s růstem tržeb o 19 % ročně během následující dekády, přičemž provozní marže by měly dosáhnout více než 40 %. Optimistický scénář předpokládá roční růst tržeb o 24 % během příštích deseti let s provozní marží 45 %. Schopnost firmy využívat velká data k dosahování dobrých obchodních výsledků je podle Khana nesporná.

Jak vnímat valuace firmy

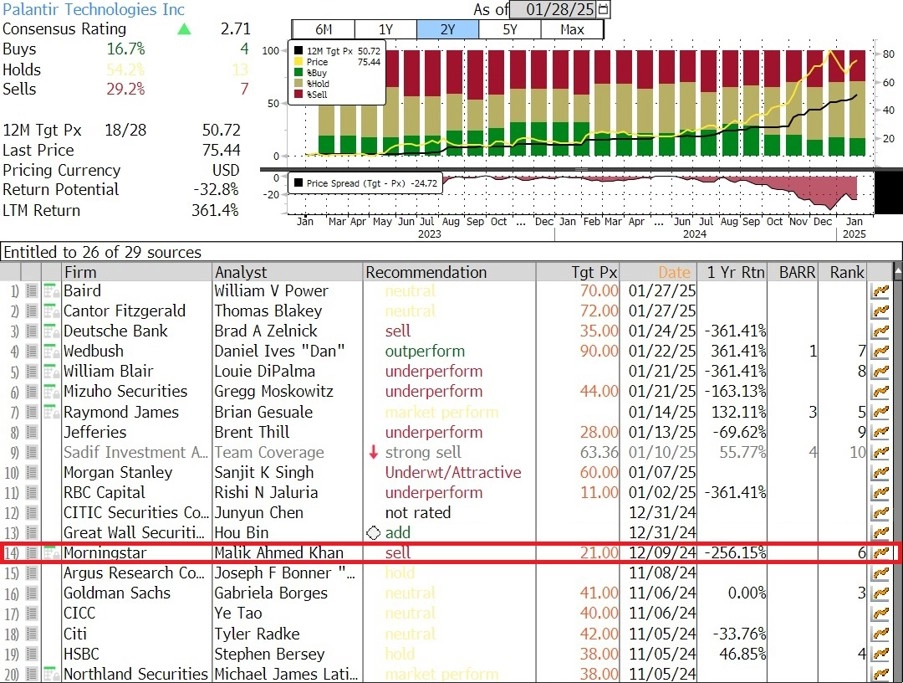

Navzdory silným fundamentům i pozitivním výhledům se akcie Palantiru obchodují při extrémně vysokých valuacích ve srovnání s odhadovanou férové hodnotou podle Morningstar. Khan stanovil férovou hodnotu akcie na 21 USD. Zatímco P/E v oboru, kde Palantir působí, se v průměru pohybuje okolo 35, akcie firmy se obchodují při P/E přes 400.

Palantir Technologies - investiční doporučení, zdroj: Bloomberg

"Současné ocenění akcií Palantiru při ceně okolo 80 USD by vyžadovalo růst tržeb v dalších deseti letech o 30 % ročně a provozní marže přes 60 %. To podle nás není realistické ani u této společnosti, která působí v atraktivním odvětví. I proto doporučujeme akcie prodávat," zdůrazňuje Khan.

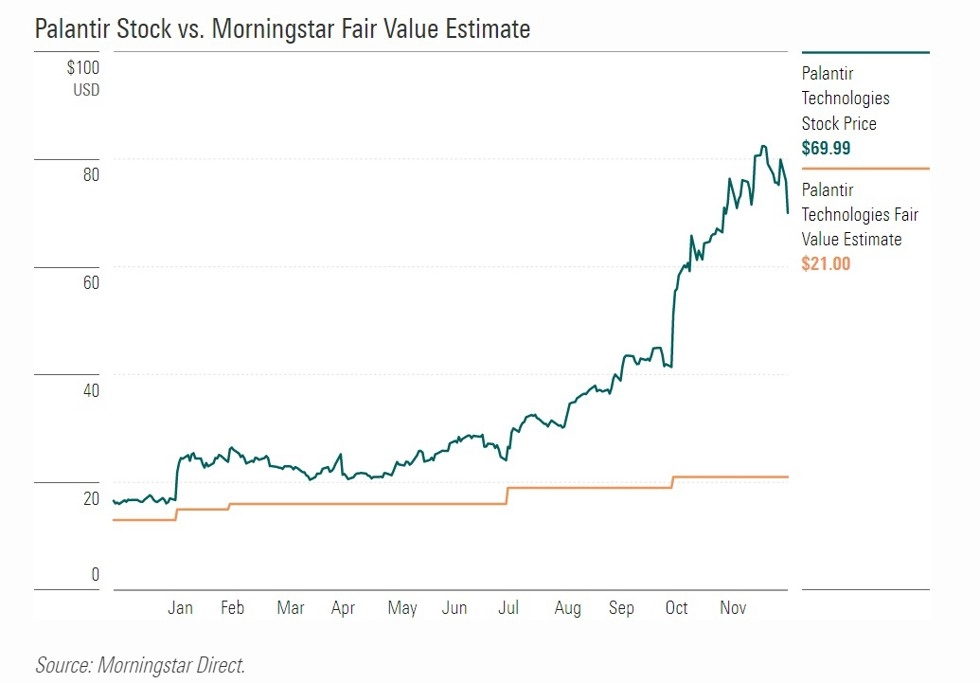

Palantir Technologies - vývoj ceny akcií vs. fair value podle Morningstar (7. ledna 2025)

Motory ziskovosti

Odhad férové hodnoty 21 USD za akcii z dílny Morningstar pracuje s P/S (poměrem ceny akcií a tržeb) za loňský rok okolo 15. "Čekáme, že tržby Palantiru v příštích pěti letech porostou složenou roční mírou (CAGR) 23 %, protože firma rozšiřuje jak vládní, tak komerční byznys. Očekáváme, že většinu růstu tržeb budou pohánět komerční klienti, které se společnost snaží dále nabírat. Vládní klientela bývá stabilní, nicméně některé velké vládní kontrakty mohou vyvolávat kolísání příjmů. Přesun těžiště byznysu do komerční sféry by měl Palantiru zajistit stabilnější zdroje tržeb. Společnost je také silná v udržování si stávající klientely," shrnuje silné stránky Palantiru Khan.

Konkurenční výhody

Palantir má významné konkurenční výhody, především díky vysokým nákladům spojeným s případným přechodem zákazníků na jinou platformu a také díky nehmotným aktivům v podobě silných vztahů se zákazníky, které si firma za roky vybudovala. Palantir také nabírá nové zákazníky a diverzifikuje své podnikání od kolísavých vládních zakázek k širší komerční klientele. Výsledkem je očekávání, že společnost bude během příští dekády mít nadprůměrné výnosy z investovaného kapitálu.

Rizika a nejistoty

Morningstar hodnotí akcie Palantiru známkou "velice vysoká nejistota", a to kvůli několika hlavním rizikům, která by mohla brzdit další růst společnosti. Analytici z Morningstar sice oceňují výkonnost firmy v rámci komerční sféry v USA v posledních letech, jsou ale opatrní vůči silně optimistickým výhledům firmy. Opatrnost odůvodňují mimo jiné ztrátami v objemu přes 300 milionů dolarů v rámci programu investic do různých SPAC (special purpose acquisition company), které firma realizovala. Tyto investice, v rámci kterých se měly předmětné firmy stát zákazníky Palantiru, byly podle Morningstar poněkud lehkovážné.

Na závěr nabízím shrnutí hlavních býčích a medvědích pohledů na akcií Palantiru:

Býci

- Palantir těží ze silných sekulárních trendů, protože trh s AI má rychle růst v důsledku exponenciálního nárůstu objemu sbíraných dat.

- S produkty zaměřenými na komerční i vládní klienty má Palantir diverzifikované příjmy, přičemž necyklické vládní příjmy poskytují stabilitu v období ekonomických poklesů.

- Důraz na poskytování hodnoty zákazníkům prostřednictvím platformy AIP vyvolal obrovský komerční zájem. To lze očekávat i do budoucna.

Medvědi

- Palantir neprodává své produkty zemím nebo společnostem, které nejsou v souladu s jeho misí a kulturními hodnotami. To omezuje růstové příležitosti.

- Platforma AI od Palantiru zaznamenala značný zájem, v oblasti umělé inteligence ale narůstá konkurence.

- Management firmy má za sebou několik sporných strategických rozhodnutí. To je důvod k obezřetnosti.

Aktuality