Proč si (ne)koupit polského národního šampióna PGE

Úpis akcií polské energetické společnosti PGE se setkal s velkým zájmem českých investorů, kteří sice v rámci IPO (primárního úpisu) nenakoupili ani kus, ale nic jim nebrání investovat do akcií PGE již přímo na parketu varšavské burzy.

PGE Polska Grupa Energetyczna S.A. (PGE) je největším producentem elektrické energie v Polsku se zaměřením na východní část země. Tato jediná polská vertikálně integrovaná utilita (pozn. od výroby elektřiny až po distribuci) při nedávném primárním úpisu akcií (IPO) na varšavské burze upsala 15 % svého akciového kapitálu za cenu 23 PLN za akcii, což byla horní hranice upisovacího pásma (17,5 – 23 PLN). Majoritním akcionářem s 85% podílem zůstává polský stát.

PGE je klasický národní šampion v oblasti energetiky, když jeho podíl na výrobě elektrické energie v Polsku činí 42 % a podíl na distribuci 26 %.

Instalovanou produkční kapacitou a obchodním modelem je srovnatelný s českou jedničkou ČEZ. Při investičním rozhodnutí se investor musí zamyslet minimálně nad několika aspekty, které bych v další části textu rád zmínil. Pro zjednodušení jsem je rozdělil na pozitiva a negativa.

Pozitiva nákupu akcií PGE

• PGE je největším producentem hnědého uhlí v Polsku a vlastní dva hnědouhelné doly, které zásobují její hlavní elektrárny. Toto vlastnictví PGE poskytuje silnou konkurenční výhodu díky tomu, že společnost není vystavena výkyvům cen na komoditních trzích do takové míry jako její konkurenti. Zásoby hnědého uhlí by měly PGE stačit na zásobování svých elektráren až do roku 2040.

• Spotřeba elektřiny na hlavu v Polsku v současnosti činí 0,7 MWh, což je mnohem méně ve srovnání s Českem (1,4 MWh) a průměrem Evropské unie (1,7 MWh). Tento stav poskytuje dlouhodobý růstový konvergenční potenciál způsobený růstem polského HDP na hlavu.

• Ceny elektrické energie v Polsku jsou díky regulaci nižší než na okolních trzích. Díky postupné deregulaci by mělo postupně docházet ke konvergenci cen elektrické energie k západoevropským (především německým) úrovním.

• Struktura společnosti PGE je poněkud komplikovaná. Skupina je momentálně tvořena 81 společnostmi přímo či nepřímo kontrolovaná PGE. Pouze čtvrtina z nich je přímo spojena s hlavním businessem PGE! Skupina nyní prochází restrukturalizačním procesem, který by měl být dokončen v roce 2010. V průběhu tohoto procesu skupina plánuje vykoupit minoritní podíly ve společnostech přímo navázaných na hlavní business a prodat tzv. neprovozní aktiva, která se hlavního businessu více či méně netýkají, jako například 21% podíl v Polkomtelu, jednom z hlavních hráčů na polském telekomunikačním trhu. Tato restrukturalizace by měla společnosti přinést zeštíhlení struktury, efektivnější management, nižší provozní náklady a také dodatečnou hotovost.

• PGE vlastní licenci na výstavbu první jaderné elektrárny na území Polska. Její případná výstavba by potenciálně mohla zvýšit hodnotu společnosti díky nižším provozním nákladům, resp. vyšším ziskovým maržím.

blue chip

velmi kvalitní a likvidní akcie; většinou je součastí hlavních burzovních indexů

• PGE bude zahrnuto do indexu polských blue-chip akcií a buď předčasně již během prosince nebo při standardní revizi v březnu. Vzhledem k tomu, že polské penzijní fondy mají povinnost investovat 95 % prostředků do domácích firem, je zaručena určitá „nadstandardní“ poptávka, což může být z krátkodobého hlediska pro cenu akcie PGE pozitivním faktorem.

Negativa nákupu akcií PGE

• Záměrem polské vlády je si do budoucna udržet nadpoloviční vlastnický podíl, aby mohla firmu kontrolovat a ovládat. V příštím roce se očekává prodej dalšího 10% podílu. Z toho plyne, že bychom se v budoucnu mohli dočkat převisu nabídky nad poptávkou vzhledem k dalšímu možnému prodeji až 25% podílu. Další otázkou je, zda-li v budoucnu většinový vlastník nebude až přespříliš preferovat politické a národní zájmy oproti zájmům akcionářů-investorů a jejich zájmu na růstu ziskovosti a tvorby hodnoty.

• PGE je v současnosti téměř výhradně uhelný producent a z toho plyne velmi vysoké produkování emisí CO2. Příděl volných povolenek na CO2 na období 2008-2012 tak nestačí pokrývat celou potřebu. Rentabilita uhelných elektráren je obecně oproti například jaderným kolegyním vzhledem k provozní náročnosti nižší.

• Podle dostupných informací zůstane energetický mix v Polsku i v budoucnu výrazně orientován na „špinavé“ uhelné zdroje. Vzhledem k tomu, že se Evropská unie snaží být globálním lídrem v oblasti omezování skleníkových plynů, orientace na uhelné zdroje by se mohla v budoucnu Polsku a potažmo PGE citelně prodražit.

• Plánované investiční výdaje nemusí být vynaloženy efektivně (překročení plánovaných investic či zpoždění výstavby), tvorba hodnoty pro akcionáře z nových investičních projektů tak nemusí být kladná. To se týká především případné výstavby první polské jaderné elektrárny, kde jsou investiční výdaje enormní a zpoždění ve výstavbě častá (viz. český Temelín). Navíc spousta aktuálních velkých projektů se nachází v počáteční fázi výstavby, bude tedy ještě několik let trvat, než budou nové projekty přinášet ovoce v podobě vyšší ziskovosti a vyšší provozně-nákladové efektivnosti.

• Největší část plánovaného snižování nákladů – snížení počtu zaměstnanců – je do jisté míry limitováno kolektivními dohodami s odbory, které garantují pracovní místa až do roku 2017 (polské odbory mají mnohem větší váhu oproti svým českým protějškům). Aby mohlo ke snížení počtu zaměstnanců, např. formou předčasného odchodu do důchodu či dobrovolným ukončením pracovního poměru, dojít dříve, management by pravděpodobně nejdříve zaměstnancům musel nabídnout určitou kompenzaci. Úspory provozních nákladů v personální oblasti by tak v konečném důsledku nemusely být významné.

• Ceny elektrické energie pro domácnosti jsou v Polsku stále regulovány. Přestože je polský regulátor v dohledné době plánuje tarify pro domácnosti liberalizovat, pokud by mělo dojít k výraznějšímu zpoždění, mělo by to samozřejmě negativní dopad na ziskovost PGE. Pokud by navíc neměla být schválena nebo schválena s větším zpožděním legislativa pro významnější roly energetické burzy v Polsku na velkoobchodní trh, hrozilo by zpomalení konvergence cen elektrické energie k vyšším západoevropským úrovním.

• Očekávaný růst poptávky po elektrické energii v Polsku nemusí vzhledem k budoucímu vývoji ekonomické krize být tak výrazný, jak se aktuálně očekává.

• Co se dividend týče, PGE má dlouhodobý záměr vyplácet 40-50% ze svého konsolidovaného zisku, což by za rok 2009 při aktuální ceně kolem 26 PLN za akcii implikovalo dividendový výnos ve výši přibližně 2,7%, což je výrazně pod průměrem sektoru utilit. Například aktuální dividendový výnos ČEZu činí 5,7%. Navíc k vysokým plánovaným kapitálovým výdajům v příštích letech nemusí být tento výhled na dividendy splněn. Nicméně vzhledem k fiskální situaci je naopak možné, že se polský stát bude jako majoritní akcionář snažit vyplácené dividendy maximalizovat.

• Ziskovost PGE vzhledem ke stavu své infrastruktury a svým zaměřením na uhelné elektrárny nedosahuje ziskovosti svých regionálních konkurentů (včetně ČEZu). Investiční příběh se tedy primárně točí kolem restrukturalizace společnosti a liberalizace polského trhu s elektřinou. Bude restrukturalizace z hlediska tvorby hodnoty pro akcionáře pozitivní? Bude liberalizace probíhat tak, jak se všeobecně očekává? S jistotou to v současné dobře říci nelze.

• Otázka kvality managementu je pro investora také klíčová. Například top management českého gigantu ČEZ za sebou má nezpochybnitelné úspěchy a mnohaleté zkušenosti v energetice, tzv. track-record, zatímco top management PGE je poměrně nový a jak je zvykem u polských společností kontrolovaných státem, lze očekávat velkou fluktuaci a významné politické vlivy.

• Český investor také nesmí zapomínat na měnové riziko. Oslabení kurzu polského zlotého vůči koruně by se na korunovém výnosu promítlo negativně.

Závěr

valuace

ocenění hodnoty akcií společnosti; pro valuaci se používají tzv. poměrové ukazatele jako např. P/E (poměr kurzu vůči čistému zisku)

EV/EBITDA

poměr tržní kapitalizace (hodnoty) společnosti vůči provoznímu zisku

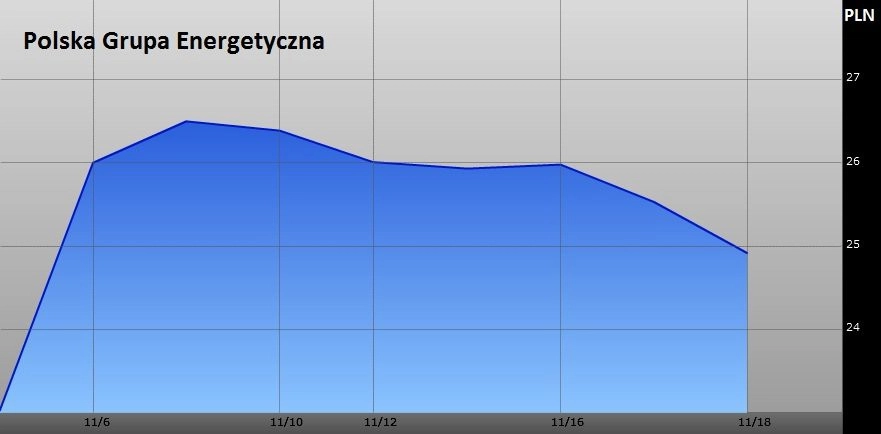

Podle uzavíracích cen z pondělí 16. listopadu (PGE 25,97 PLN, ČEZ 875 CZK) dosahoval poměrový ukazatel trailing EV/EBITDA u společnosti PGE hodnoty 6,4 a u ČEZu 6,5. Na základě tohoto relativního valuačního ukazatele bylo ocenění obou firem přibližně na stejné úrovni. Otázkou ovšem je, zda-li bychom naopak neměli být svědky u PGE vůči ČEZu diskontu, pokud vezmeme v úvahu např.

a) téměř výhradní orientaci na „špinavé“ uhelné elektrárny implikující nižší ziskovost, resp. vyšší provozně-nákladovou náročnost,

b) ne zcela jistý vývoj a výsledky probíhající restrukturalizace,

c) možné prodražení a zpoždění aktuálních investičních projektů a

d) potenciální nenaplnění předpokládaného pozitivního scénáře ohledně vývoje poptávky a ceny elektrické energie v Polsku a další výše zmíněná negativa. Navíc dle ukazatele trailing P/E se PGE obchoduje vůči ČEZu dokonce s poměrně vysokou prémií, když P/E společnosti PGE činilo 14,9, zatímco u ČEZu pouze 9,5. To je další důkaz toho, že akcie PGE aktuálně pravděpodobně příliš atraktivně oceněny nejsou, alespoň relativně vzhledem k valuacím českého národního šampióna, elektrárenské společnosti ČEZ

Aktualita pro rok 2026

Doporučujeme

Aktuality