Akcie v USA: Nálada na trhu je stále ponurá a cesta vzhůru může trvat dlouho

Americké akciové indexy mají za sebou ztrátový zkrácený týden. Trh je nadále silně volatilní a nálada mezi investory je pesimistická. Takové podmínky v delším výhledu historicky přejí spíše býkům, cesta vzhůru po prudké korekci ale nemusí být přímá ani rychlá. Právě naopak.

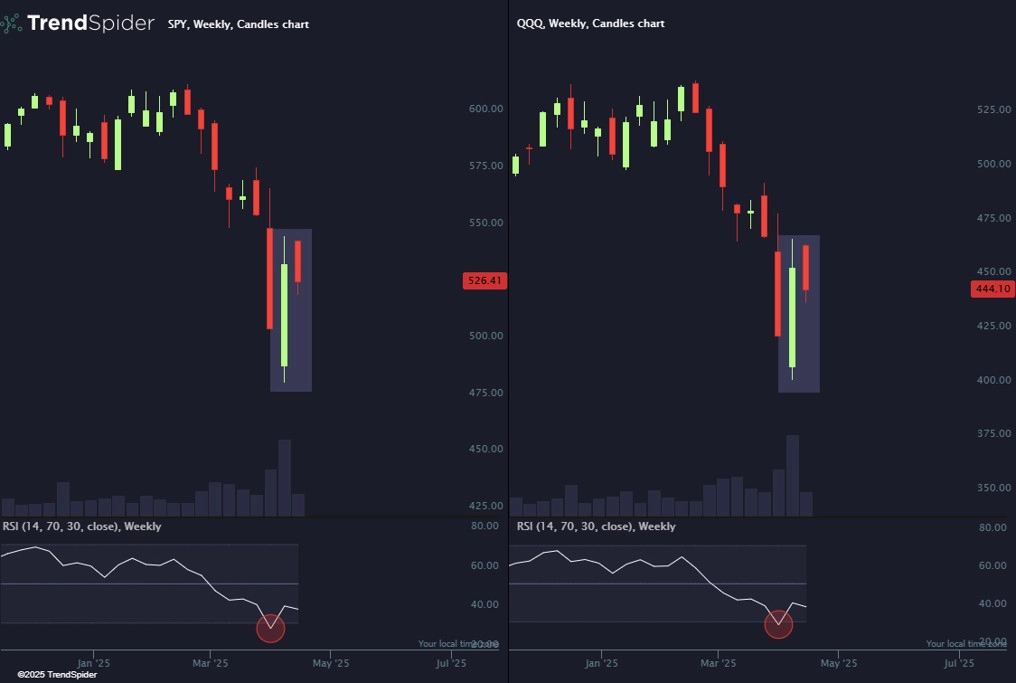

Index S&P 500 v uplynulém týdnu odepsal procento a půl. Po předchozím výrazném týdenním růstu šlo o celkem logickou krátkodobou konsolidaci. Stejně jako Nasdaq se přitom S&P 500 celým svým týdenním rozpětím "vešel" do rozpětí týdne předchozího. Pro oba to byl první takový týden v letošním roce.

S&P 500 a Nasdaq - týdenní svíčky na indexy navázaných ETF se "vešly" do rozpětí předchozích týdenních svíček

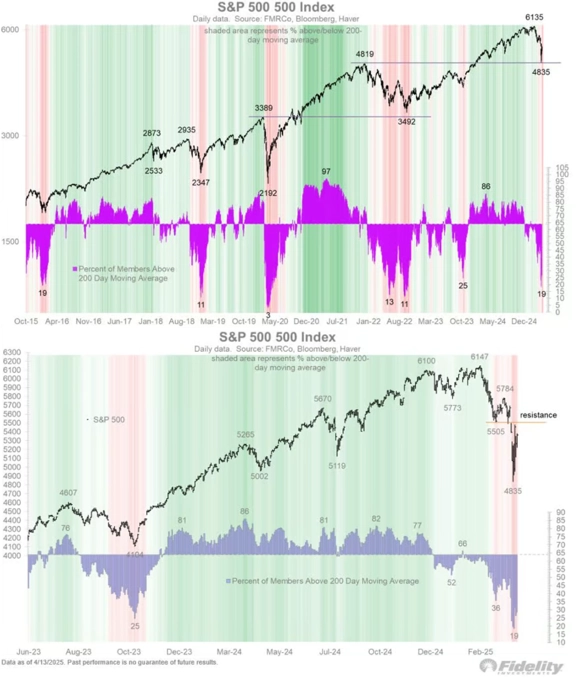

Na grafu indexu S&P 500 se rýsují zřejmé silné úrovně podpory a rezistence. Výprodej z kraje dubna se zastavil na úrovni maxim z roku 2022, odraz výše se zarazil okolo 5 500. Pokud by index stoupl nad 5 500 a potvrdil proražení výše, dubnová minima by bylo možné s větší mírou jistoty označit za minima letošní. K 5 500 má ale index S&P 500 stále daleko.

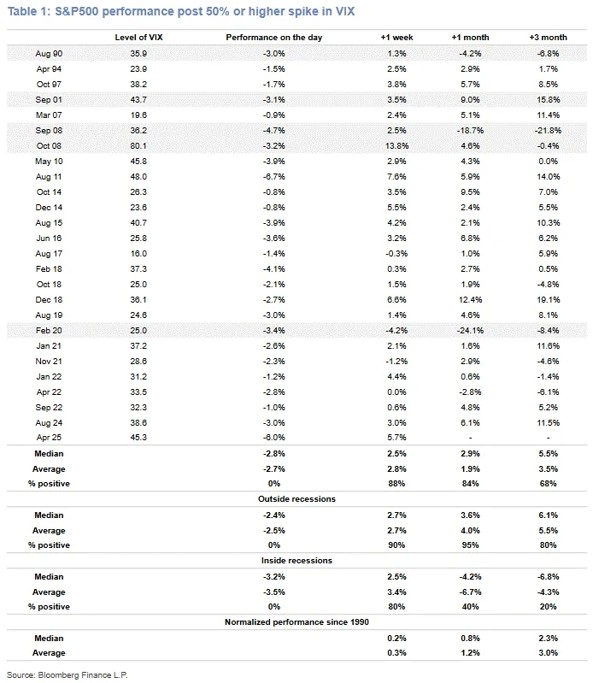

Index volatility VIX minulý týden výrazně klesl, stále je ale vysoko (okolo 30 bodů). Má za sebou prudký vzestup, a navíc na úrovně, jež v minulosti v delším výhledu slibovaly pro akciové investory zajímavé zisky. Podobně jako u řady obdobných signálů ale hodně záleží na tom, zda v té které době byla americká ekonomika v recesi, nebo nebyla. Což je téma, které se v USA v současnosti řeší velice živě.

S&P 500 - výkonnost po minimálně 50% vzestupu indexu VIX

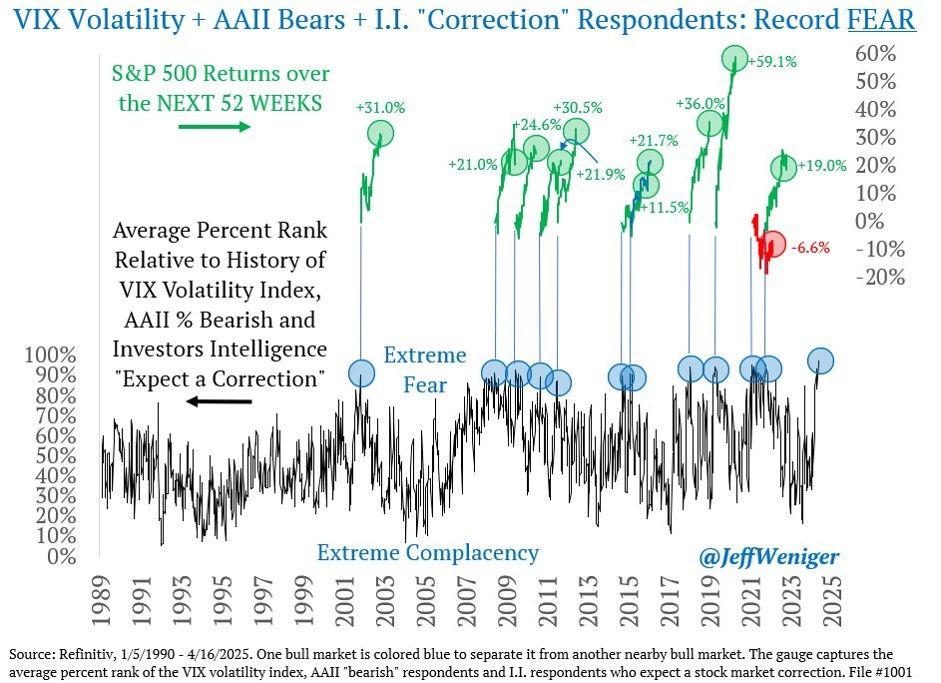

Volatilita je vysoká a medvědů mezi americkými individuálními investory v průzkumu jejich asociace AAII je již několik týdnů okolo 60 %, což je extrémně hodně. Poradci v průzkumu Investor Intelligence pak očekávají korekci akciového trhu. Sečteno a podtrženo, nálada je stále ponurá. Většinou takové podmínky v horizontu následujících 12 měsíců vyústily v solidní růsty cen akcií. Každá doba je ale jiná, samozřejmě.

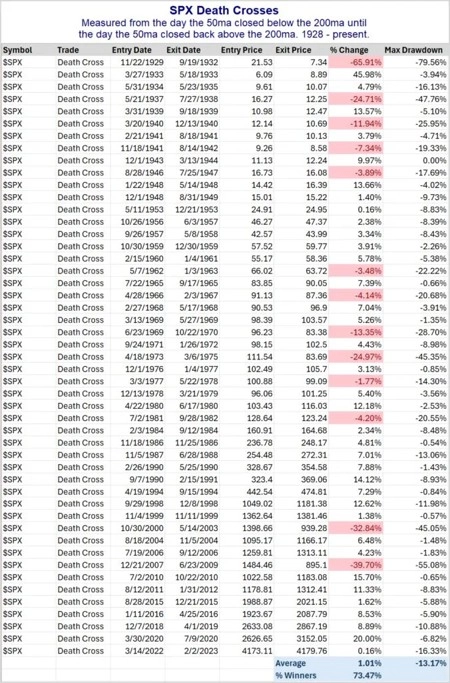

Výsledkem prudkého poklesu indexu S&P 500 z historického maxima 19. února bylo mimo jiné to, že na denním grafu indexu minulý týden došlo k takzvanému kříži smrti, kdy se linie 50denního průměru svezla pod linii 200denního průměru. Trochu se u toho zastavím. Jak silný signál pro další vývoj trhu to je? Kříž smrti je výsledkem a potvrzením obratu trendu. Ukazuje tuto změnu lépe než samotné proražení kurzu pod 200denní průměru (index může linii jakéhokoli průměru prorážet opakovaně mnohokrát za sebou oběma směry). Kříž smrti tak sice nastává později, ale je přece jen menší šance, že vyšle "falešný signál" o změně trendu. Letos kvůli prudkosti propadů cen akcií nastal kříž smrti až v době, kdy se trh odrazil od lokálního dna. Nikde ale není psáno, že dubnové dno bylo definitivní. A je také dobré připomenout, že na úrovni jednotlivých titulů byla slabost trhu patrná dříve, než začal klesat samotný index. Obdobná divergence kurzu S&P 500 a podílu akcií, jež ještě nezaznamenaly kříž smrti, nastala v roce 2021, tedy před medvědím trendem z roku 2022.

S&P 500 a podíl akcií, které nejsou ve fázi kříže smrti

Kříž smrti samozřejmě není dokonalý indikátor (žádný indikátor není dokonalý). Ve 36 ze 49 případů (73,5 %) index S&P 500 během platnosti kříže smrti (tedy v době, než nastal takzvaný zlatý kříž, kdy 50denní průměr opět prorazí nad 200denní) celkově vzrostl. Případy, kdy ztrácel, byly ale mnohdy opravdu drsné (třeba i ve zmíněném roce 2022).

S&P 500 - výkonnost v době platnosti kříže smrti

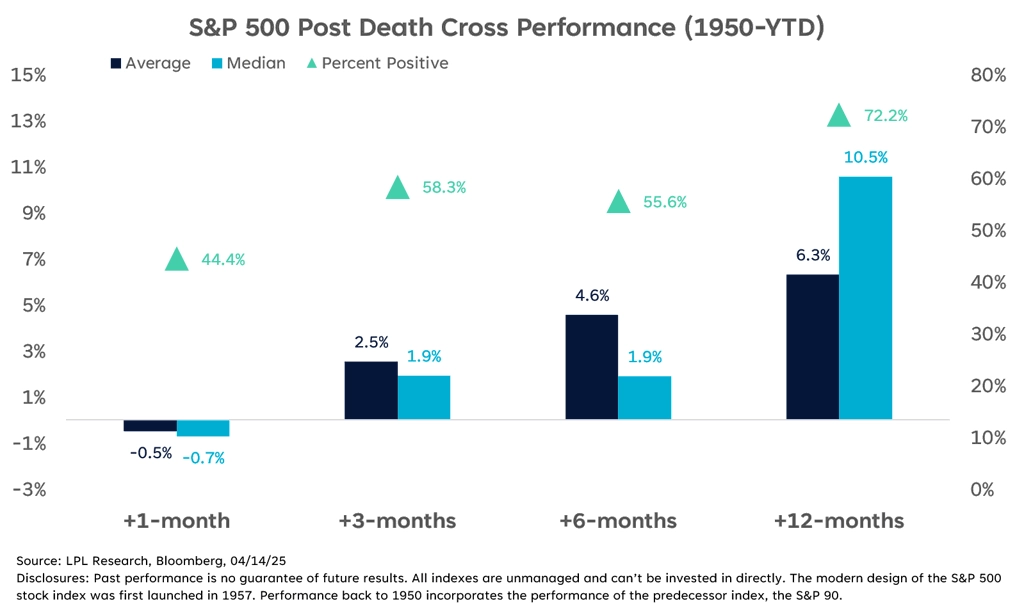

Kříž smrti zkrátka mnohdy dobře předpověděl další poklesy (březen 2022, prosinec 2018, prosinec 2007, říjen 2000), ale často nastal pozdě (březen 2020). V průměru index S&P 500 za 12 měsíců po kříži smrti roste o 6,3 % a v plusu je v 72 % případů.

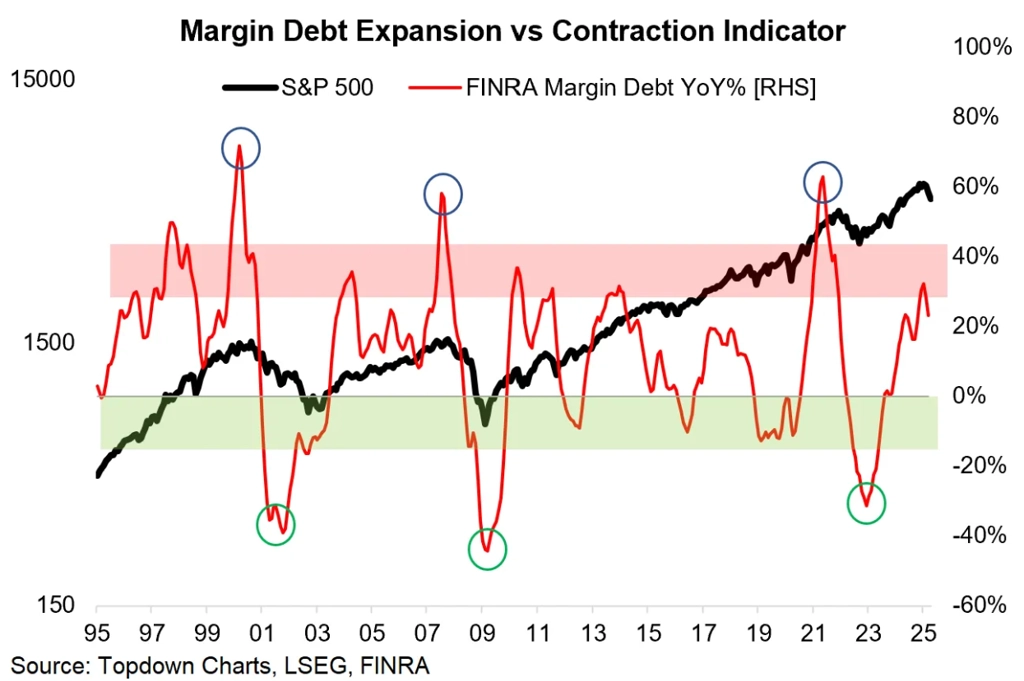

Nedokonalých indikátorů je plný trh. Dalším příkladem je vývoj margin debt (objemu půjček na nákup akcií na burze NYSE). Prudký růst margin debt sice doprovázel tři velké tržní vrcholy za posledních 30 let, ale stejně často po něm nenásledoval žádný vážnější propad. Výrazné poklesy margin debt byly o něco spolehlivějšími signály dosažení tržního dna. To ale do značné míry souvisí s tím, že na dlouhodobě rostoucím trhu (a to ten americký akciový zatím vždy byl) bývají indikátory minim spolehlivější než ty, jež mají pomoci identifikovat cenové vrcholy. Aktuálně nicméně vývoj margin debt naznačuje spíše opatrnost.

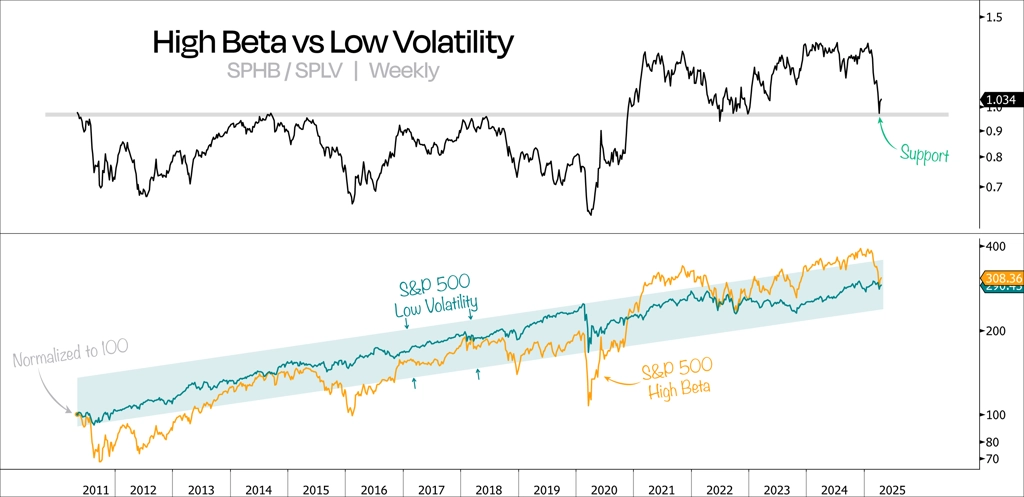

Jen tak pro zajímavost, americké akcie s vyšší betou (jejichž ceny kolísají více než trh), tedy ty obecně rizikovější, mají za sebou několik let nadvýkonnosti oproti titulům nejméně volatilním. Aktuálně se ale jejich výkonnost srovnala. A je zajímavé, že v horizontu uplynulých zhruba 14 let rizikovější akcie nenabídly prakticky žádnou výnosovou prémii ve srovnání s těmi nejméně kolísavými.

S&P 500 - rizikovější tituly vs. nejméně volatilní tituly

Mimochodem, taktické odprodeje akciových pozic na lokálních vrcholech v současnosti doporučuje třeba Katie Stockton z Fairlead Strategies. To je tak, abyste měli ve sváteční pondělí i nějaké to video ke koukání a k zopakování si jiné americké angličtiny, než jakou vás po zbytek týdne nepochybně bude zaměstnávat Donald Trump.

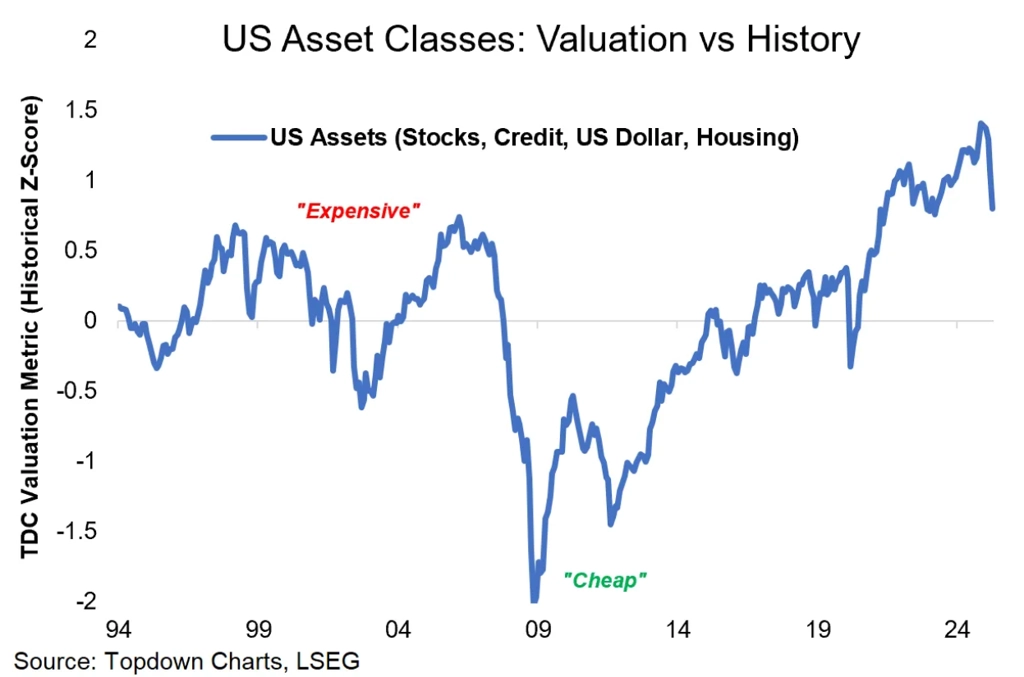

A pokud jste náhodou dospěli až sem, na závěr jeden o něco širší kontext. Průměrné ocenění amerických aktiv (akcií, dolaru, nemovitostí, dluhopisů) v posledních letech patřilo k nejvyšším v historii. V době narůstajícího (geo)politického rizika a rostoucí pravděpodobnosti recese má smysl věnovat pozornost trendovým indikátorům, zejména pokud ceny aktiv i vývoj makroekonomických ukazatelů signalizují opatrnost a nechávají otevřený prostor pro další poklesy. Na jedné straně se sice vzývá "Make America Great Again", na straně druhé ale stále častěji zní "Sell America". A pokud se v současnosti mění světový politický i ekonomický řád, jak varují mnozí významní ekonomové, víra v historicky "ověřenou" schopnost amerického trhu rychle napravovat ztráty se může ukázat jako lichá.

Ocenění amerických aktiv

Zdroj: TOPDOWN CHARTS, Fidelity Investments, TrendSpider, WisdomTree, LPL Financial, CNBC, Duality Research

Aktuality