Láme se dlouhodobý tržní cyklus?

Velká část investorů je navzdory všem dobře míněným radám a poučkám tak trochu v zajetí každodenních zpráv. Zavírat oči před problémy dneška samozřejmě nelze, je ale dobré se alespoň pokusit pochopit, které faktory jsou dočasné a maximálně střednědobé (bavíme se nanejvýš o několika kvartálech nebo jednotkách let), a odlišit je od dlouhodobých trendů a opravdu zlomových momentů.

Wall Street je pověstná svým vyhlížením "další velké věci". V posledních třech letech jí nepochybně byl a je nástup umělé inteligence. Jak to tak ale bývá, i v jejím případě trh možná trochu přestřelil. Velkým trendem let po finanční krizi pak byla jasná převaha amerického akciového trhu nad zbytkem světa, pokud jde o výkonnost hlavních indexů.

Jestli přitom z událostí posledních měsíců něco vyčnívá a má potenciál ovlivnit trendy na světových trzích, je to ústup Spojených států z pozice globálního lídra (možná zamýšlený). A ten může mít vliv i na hlavní trendy vývoje na akciovém trhu, zejména pak menší nadvýkonnost amerických akcií, případně jejich dlouhodobější zaostávání.

To neznamená, že americké akcie v další dekádě nebo dvou nebudou zdražovat. Jistě to tak být může. Zdá se ale, že se dlouhodobý tržní cyklus z fáze, kdy "kupovat Ameriku" byla strategie, se kterou jste se téměř nemohli splést, přesouvá do fáze, kdy budou investice do hlavních amerických indexů hluboce zaostávat za očekáváními z předchozích let.

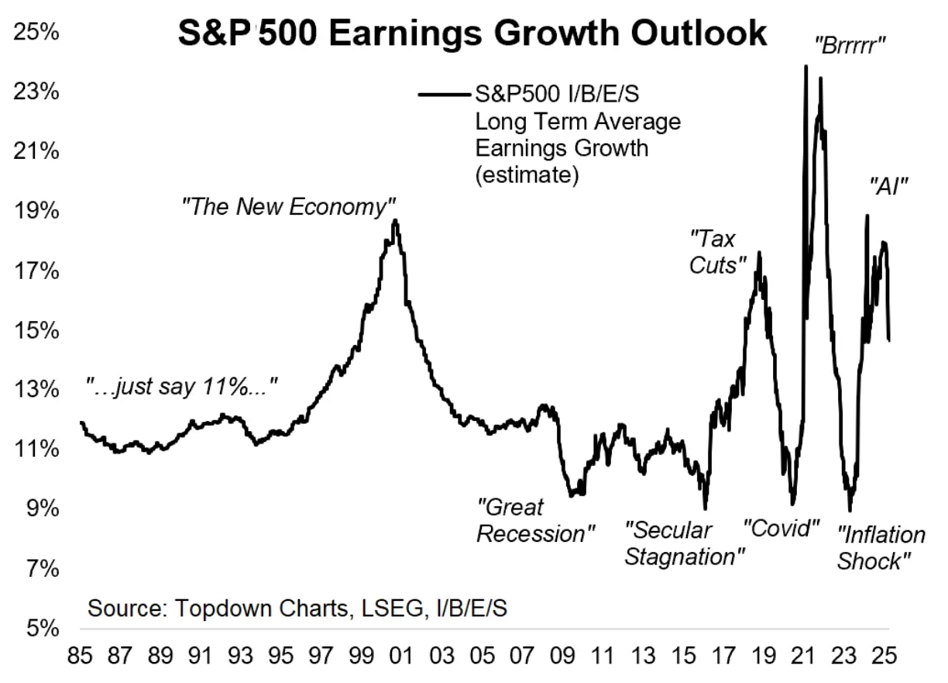

Signálů toho, že se s (akciovou) Amerikou "něco děje", je v poslední době opravdu hodně. Očekávání ohledně vývoje zisků klesají z euforicky nadnesených úrovní, nálada mezi investory se řadu týdnů zhoršuje, důvěra Američanů v akciový trh klesá a stejně tak z historicky vysokých úrovní klesá podíl amerických akcií v portfoliích soukromých investorů i velkých fondů. Margin debt (půjčky na nákupy akcií) na NYSE dosáhl vrcholu a začal klesat z varovně vysokých úrovní. Valuace akcií klesají z extrémních hodnot, trh ale v žádném případě ještě není levný. Rostou kreditní spready a bezpečné bondy posilují. A pak je tu ekonomika, kterou prezident USA neváhá poslat do recese.

S&P 500 - vývoj očekávání ohledně zisků

Po zhruba patnácti letech dominance amerických akcií (a ostatně i síly dolaru), zdá se, sledujeme změnu dlouhodobého trendu. Všechny akciové cesty vedly po dlouhá léta do USA a ukázalo se, že oprávněně. Vyspělé trhy mimo USA a rozvíjející se trhy dlouho ztrácely, nyní ale začínají Ameriku dohánět.

"Data z posledních několika měsíců naznačují, že sledujeme klasický zlom v tržním cyklu. Trh s americkými akciemi v tomto cyklu dosáhl vrcholu a trend se začíná obracet. Následující období nebude vhodné pro výraznou alokaci portfolia v rizikových aktivech v čele s americkými akciemi. Nastává naopak příhodná doba pro defenzivní investice a diverzifikaci portfolia," říká Callum Thomas z TOPDOWN CHARTS.

Nezáleží přitom podle něj až tolik na tom, zda budou zaváděna další cla, přijdou nové geopolitické otřesy nebo se zhorší ekonomický výkon. Každý jednotlivý výše uvedený faktor by akciový trh v USA možná dokázal zvládnout, případně i využít jako růstový katalyzátor. Po mnoha letech růstu cen i valuací je toho ale v současnosti najednou až příliš a podle Thomase trh bude potřebovat pořádný nádech. Cyklický nádech. A ten může trvat třeba i několik let.

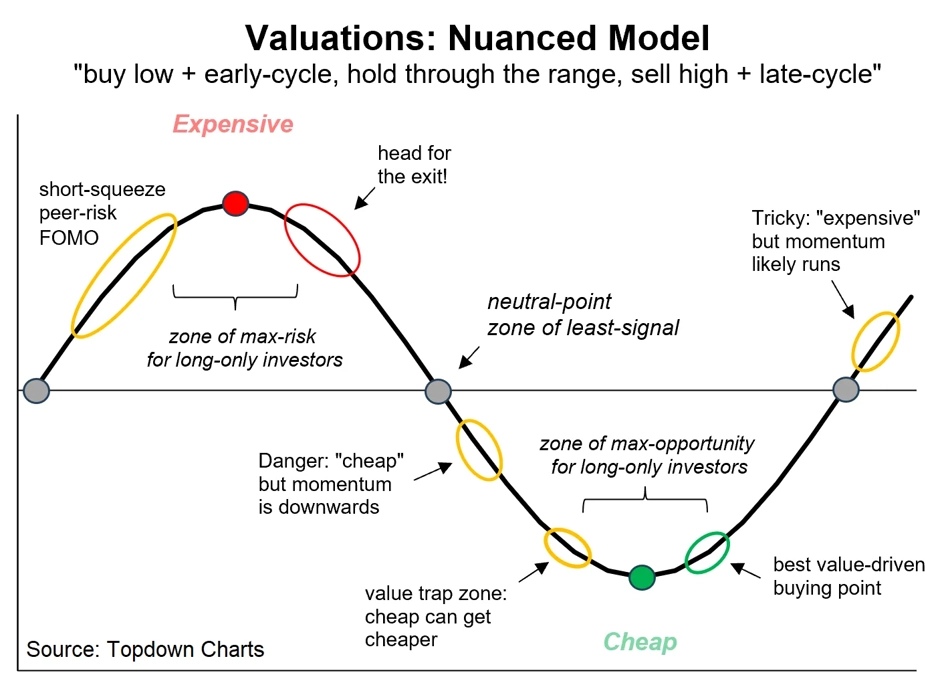

Cyklus vývoje valuací

Zdroj: TOPDOWN CHARTS

Aktuality