Burzovní kalendář (2. 6. - 6. 6. 2025)

Ani na začátku června si investoři neodpočinou od novinek v oblasti cel. Zajímat se budou také o čerstvá makrodata, mimo jiné indexy nákupních manažerů, dále obchodní bilanci, nezaměstnanost a zakázky na zboží dlouhodobé spotřeby v USA, HDP Austrálie nebo Švýcarska, obchodní bilanci Kanady, Německa nebo Francie a také inflaci v eurozóně. Evropská centrální banka bude rozhodovat o měnové politice, o sazbách se bude jednat také v Kanadě nebo Indii. V Česku vyjdou data z maloobchodu, průmyslu i zahraničního obchodu a také údaje o vývoji mezd v prvním čtvrtletí a předběžné statistiky inflace.

Ohlédnutí

Kolísání cen rizikových aktiv v uplynulém týdnu opět pramenilo z celní politiky USA. Po víkendu nastala úleva díky prodloužení doby na jednání mezi Spojenými státy a Evropskou unií a ve středu obchodní soud v New Yorku rozhodl, že takzvaná reciproční cla ze strany USA nemohou být odůvodněna nouzovým zákonem o národní bezpečnosti, a platnost velké části těchto cel zrušil.

Akciové trhy se ale nadechly pouze krátce, protože hned o den později odvolací soud ve Washingtonu obnovil platnost cel, dokud nerozhodne o odvolání americké vlády. V pátek Spojené státy obvinily Čínu z porušování předběžné dohody o vzájemném obchodě a o víkendu Trump lehce přitopil pod kotlem, když oznámil plán na zvýšení cel na dovoz oceli a hliníku na 50 % od 4. června.

V polovině týdne pozitivně vyzněly hospodářské výsledky společnosti NVIDIA, které prakticky uzavřely celkově úspěšnou výsledkovou sezónu v USA. Ekonomika USA přitom ve stejném době mírně klesala, potvrdil zpřesněný odhad vývoj HDP.

Spotřebitelské ceny ve Spojených státech v dubnu rostly pomaleji, než se obávali někteří analytici. Jádrový index výdajů na osobní spotřebu (PCE), ukazatel inflace, který pečlivě sleduje Fed, meziročně stoupl o 2,5 % po růstu o 2,7 % v březnu. Meziměsíčně ceny bez započtení potravin a energií stouply o 0,1 %, stejně jako v březnu a v souladu s očekáváním ekonomů. Celkový PCE index meziročně vzrostl o 2,1 %, což bylo mírně pod odhady ekonomů, kteří očekávali růst o 2,2 %.

Celkově americké akciové indexy v týdnu, v USA zkráceném o pondělní svátek, stouply (S&P 500 +1,88 %, Dow +1,60 %, Nasdaq Composite +2,01 %). Za celý květen tak index S&P 500 přidal 6,15 %, nejvíce od listopadu 2023 a v rámci srovnání květnových výkonností nejvýrazněji od roku 1990.

Dařilo se také evropským akciím (STOXX Europe 600 +0,65 %, britský FTSE 100 +0,62 %, německý DAX +1,56 %, francouzský CAC 40 +0,23 %). Za květen tak STOXX Europe 600 přidal solidních 4,02 %.

Americké akcie v týdnu do 30. května

Evropské akcie v týdnu do 30. května

Pražská burza v týdnu do 30. května

Index pražské burzy PX uzavřel týden naopak o 0,9 % níže. Za jeho poklesem je ale potřeba vidět mimo jiné i technický faktor v podobě toho, že se v pondělí poprvé bez nároků na dividendy obchodovaly akcie Erste Group Bank a Vienna Insurance Group.

VIG v úterý oznámila za první kvartál růst hrubého předepsaného pojistného o 8,3 % na 4,65 miliardy eur, růst tržeb z pojišťovacích aktivit o 8,1 % meziročně na 3,1 miliardy eur a 7,5% růst zisku před zdaněním na 261,1 milionu eur. "Management potvrdil celoroční výhled, očekává zisk před zdaněním v rozmezí 950 až 1 000 milionů eur. Celkově byly pro nás zveřejněné informace neutrální a v souladu s potvrzeným celoročním výhledem. Titul zakončil týden slabší o 5,4 %," napsal analytik Pavel Ryska z J&T Banky.

Společnosti KARO Leather, přednímu zpracovateli kůží pro nábytkářský a obuvní průmysl ve střední Evropě, v prvním čtvrtletí vyskočily tržby meziročně o 41 % na 70,4 milionu Kč. Výsledek podpořil vyšší podíl prémiových produktů. Strategickým růstovým impulzem je nový výrobní závod v Brtnici, který od spuštění loni v srpnu výrazně přispívá k růstu produkce i marží.

Společnost Doosan Škoda Power zveřejnila pozvánku na valnou hromadu 24. června. Představenstvo navrhuje vyplatit dividendu 9,76 Kč na akcii (hrubý dividendový výnos 3,0 %). Výplatní poměr odpovídá 77 % dosaženého čistého zisku podle českých účetních standardů. "Výše dividendy je pro nás zklamáním. Management sice avizoval, že plánuje vyplácet minimálně 70 % čistého zisku, nicméně předpokládali jsme, že se bude jednat o konsolidovaný zisk podle mezinárodních účetních standardů (IFRS), který je výrazně vyšší (660 milionů Kč). Společnost sice začala podle IFRS reportovat až letos v souvislosti se vstupem na burzu, nicméně trh počítal s dividendou z čísel podle IFRS. Na druhou stranu, po celý loňský rok byla společnost ze 100 % v soukromých rukou skupiny Doosan, a výplata dividendy ze zisku za rok 2024 tak nebyla úplnou samozřejmostí. Titul zakončil týden o 1,7 % výše," uvedl Ryska.

Akcionáři kutnohorského producenta tabákových výrobků Philip Morris ČR na páteční valné hromadě schválili návrh na rozdělení celého loňského zisku 3,3 miliardy korun. Posledním obchodním dnem s nárokem na dividendu 1 220 Kč na akcii bude na pražské burze 5. červen, výplata začne 14. července.

Společnost M2C, která hodlá vstoupit na trh START pražské burzy, ve středu zveřejnila prospekt plánované emise schválený ČNB. Firma hodlá nabídnout až 800 nových akcií (celkově může mít M2C až 3,8 milionu akcií), které budou vydány v předpokládaném cenovém rozpětí 250–300 Kč. Úpis začne 2. června a skončí 16. června 2025. První obchodní den by měl být 20. června. Společnost je největším správcem nemovitostí na českém trhu s přesahem do zahraničí. Podniká ve 13 evropských zemích a vstupuje do USA a Spojených arabských emirátů. Její tržby loni dosáhly 4,5 miliardy Kč (meziročně +21,6 %) a konsolidovaný čistý zisk po zdanění byl 85 milionů Kč (+466 %).

Akcionáři společnosti Pilulka Lékárny schválili na úterní valné hromadě prodej kamenných lékáren, přičemž výnos z prodeje bude primárně použit na splacení dluhu v objemu 100 milionů Kč vůči České spořitelně. Prodána by měla být většina ze současných 18 lékáren, které firma provozuje. "Kupcem lékáren by měla být největší česká síť lékáren Dr. Max, která by po due diligence měla lékárny převzít v září. Obchodní model firmy by se měl po převzetí většinového podílu Tomášem Čuprem proměnit na poskytovatele preventivní péče o lidské zdraví a dlouhověkost (longevity). Záměr divestovat lékárny byl znám již z pozvánky na valnou hromadu, nicméně informace o kupci může být pozitivní z hlediska schopnosti Pilulky splatit bankovní úvěr. Titul ale zakončil týden o 1,5 % níže," shrnul analytik z J&T Banky.

Výhled

Na začátku června budou trhy nadále sledovat vývoj v oblasti cel. Žalující strana dostala pokyn předložit své stanovisko k věci recipročních cel do 5. června, Trumpova administrativa má na odpověď následně čas do 9. června. Vzhledem k nejistotě spojené se cly lze předpokládat přinejmenším volatilní vývoj na trzích.

Ostře sledované bude čtvrteční zasedání Evropské centrální banky. Trh předpokládá, že banka sníží sazby o 25 bazických bodů. Šlo by o šesté snížení sazeb v řadě (kumulativně o 175 bazických bodů) od loňského června. ECB by se podle různých vyjádření svých představitelů mohla letos se sazbami dostat až k hladině 2 %, další případné snížení úroků trh očekává až na zářijovém zasedání.

Ve Spojených státech vedle novinek v oblasti cel zaujmou důležitá makrodata v čele s květnovou zprávou z trhu práce. Analytici odhadují, že přibylo zhruba 130 tisíc pracovních míst, což je úroveň, která by byla nadále v souladu s uspokojivou kondici ekonomiky, ovšem zároveň umožňující Fedu případně postupně snižovat sazby.

V rámci výsledkové sezóny, která nabízí jen několik významnějších reportů firem, jež mají svá fiskální čtvrtletí posunutá oproti těm kalendářním, zaujmou zejména čísla Broadcomu. "Vzhledem k výsledkům jiných polovodičových společností trh bude řešit zejména to, zda firma zlepší svůj výhled hospodaření na zbytek roku," uvedl Pavel Ryska z J&T Banky.

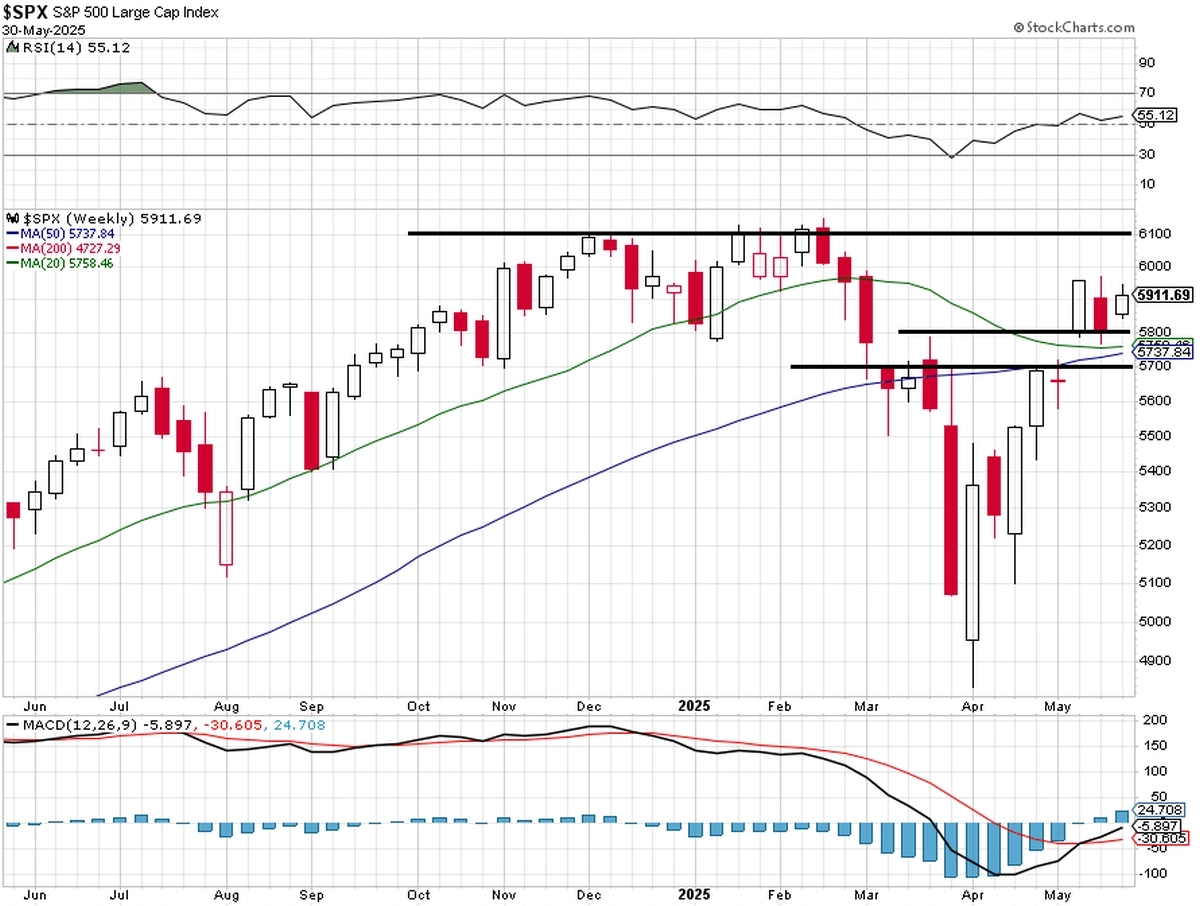

"Index S&P 500 se ve čtvrtek intradenně přiblížil k hladině 6 000, nakonec ale uzavíral jen okolo 5 910. Nejvyšší závěrečný kurz byl hned v úterý (5 921). I přes bezpečně růstovou týdenní svíčku tak index zůstává v pásmu 5 800 až 6 100, a to v jeho spodní polovině. Hlavní support (5 800) a rezistence (6 100) se tedy nemění, další podpora je na 5 700, kde by index případně uzavřel kurzový odskok. Případné prolomení pod 5 700 by bylo silně negativním signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Pátkem skončil obávaný květen, jímž začíná historicky nejhorší šestiměsíční období pro americké akcie v rámci celého roku. Index S&P 500 za měsíc vzrostl o 6,15 %, což byl pro něj nejlepší měsíční výkon od listopadu 2023 a nejlepší květnový za 35 let. Od začátku roku index drží zisk 0,51 %, stále je ale téměř 4 % pod rekordem z 19. února," doplnil Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza (30. 5. 2025)

Na pražském trhu se budou ve čtvrtek naposledy s nárokem na dividendu obchodovat akcie Philip Morris ČR. Vedle toho se v pondělí oficiálně otevře úpis akcií společnosti M2C, která plánuje vstoupit na trh START.

V Česku vyjde i řada důležitých makrodat, konkrétně maloobchodní tržby, průmyslová a stavební výroba, obchodní bilance, předběžná inflace a také vývoj mezd v prvním čtvrtletí. Ty podle analytiků pokračovaly v růstu jak nominálně, tak reálně (po zohlednění inflace).

Ve světě budou vedle zasedání ECB a dat z amerického trhu práce nejvíce sledované indexy nákupních manažerů. V USA se budou investoři zajímat také o obchodní bilanci nebo zakázky na zboží dlouhodobé spotřeby v USA, ve světě budou sledované například HDP Austrálie, obchodní bilance Kanady, Německa nebo Francie a také inflace v eurozóně. Ve čtvrtek a v pátek bude pozornost věnována německým průmyslovým zakázkám, respektive samotné produkci.

"Květnová inflační data v Česku i eurozóně by měla reflektovat odeznění efektu Velikonoc. V obou případech tak jádrová meziroční inflace zřejmě zpomalila. Ta celková by se u nás měla stále držet pod 2% cílem centrální banky a v eurozóně klesnout na 2 %. Tuzemská data z reálné ekonomiky by měla indikovat relativně dobrý vstup do 2Q2025 poté, co byl růst v prvním čtvrtletí primárně podpořen efektem předzásobení ze strany amerických dovozců. Růst mezd podle nás v prvním kvartálu zpomalil na 6,1 %, čímž by citelně podstřelil očekávání ČNB (6,8 %). Příznivý inflační výhled v eurozóně, kdy by nová prognóza ECB měla počítat s inflací v příštím roce pod 2 %, pravděpodobně nedonutí většinu představitelů ECB ke snížení úrokových sazeb výrazněji do expanzivního teritoria. Po 25bodovém cutu na červnovém zasedání banka zřejmě zůstane opatrná. V USA budou Fed k obdobné opatrnosti pravděpodobně vyzývat solidní data z trhu práce, která zatím nenaznačují výrazné ochlazení ekonomiky," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Makroekonomický kalendář

- Česká inflace v květnu zřejmě zůstala pod 2% cílem a oproti dubnu se zvýšila o pouze 0,1 procentního bodu na 1,9 % meziročně. Meziměsíčně podle nás spotřebitelské ceny vzrostly o 0,1 %. Vliv na to bude mít růst cen potravin (včetně alkoholu a tabáku) o 0,5 % meziměsíčně (+3,2 % meziročně) a další zlevnění pohonných hmot o 2 % meziměsíčně (-13,6 % meziročně), zatímco dopad regulovaných cen zůstane zanedbatelný. Klíčový bude vývoj jádrové inflace, která v dubnu zrychlila z 2,5 % na 2,6 % meziročně. Kromě akcelerujícího imputovaného nájemného sehrály roli položky spojené s cestováním. Zvýšily se ceny letecké dopravy (+8,3 % meziměsíčně) a v hotelech (o více než 4 % meziměsíčně). To přispělo ke zrychlení inflace ve službách z 4,5 % na 4,7 % meziročně. Důvodem bylo zřejmě rozdílné načasování Velikonoc oproti loňsku. Vypadnutí tohoto efektu by tak jádrovou inflaci mělo opět snížit na 2,5 % meziročně, v meziměsíčním sezónně očištěném vyjádření by to podle našeho odhadu znamenalo zpomalení z 0,28 % na 0,15 %. Inflace kvůli statistickým efektům v červnu dále zrychlí nad 2 %, ta jádrová pak dokonce blíže ke 3 %. Poté by se ale ta celková měla ustálit u 2 %, zatímco jádrová složka zůstane zvýšená kolem 2,5 %, aby v příštím roce klesla do těsné blízkosti 2% cíle.

- Vedle zpomalení jádrové inflace pomůže ke zmírnění jestřábího postoje ČNB i zpomalující růst mezd, který podle nás v nominálním vyjádření v 1Q2025 zbrzdil ze 7,2 % na 6,1 %, přičemž ČNB ve své poslední prognóze očekává 6,8 %. Mezičtvrtletně by tak růst zpomalil o 0,5 procentního bodu na 1,3 % mezikvartálně, v reálném vyjádření by ale měl zrychlit z 0,6 % na 1,1 % mezikvartálně. Příznivý výhled inflace a v budoucnu nižší růst mezd s ohledem na námi očekávané zhoršení stavu ekonomiky a její mírnou recesi by měly zmírnit jestřábí postoj ČNB.

- Vstup české ekonomiky do 2Q2025 byl ale pravděpodobně poměrně dobrý poté, co růst v 1Q2025 byl tažen efektem předzásobení ze strany amerických dovozců. Růst maloobchodních tržeb a průmyslové produkce podle nás v dubnu pokračoval, byť oproti březnu pomaleji. V průmyslu zatím nepozorujeme jasné známky výrazného propadu aktivity kvůli odeznívání efektu předzásobení. Předstihové indikátory sentimentu v hodnocení produkce a poptávky zůstávají příznivé. Výhled pro produkci je ale od začátku roku nižší. Očekáváme, že průmyslová produkce byla meziměsíčně vyšší o 0,2 % (v březnu +0,4 %). V meziročním vyjádření by tak v dubnu byla nižší o 3,6 % bez očištění a o 1,4 % po očištění o vliv rozdílného počtu pracovních dnů.

- Tržby v českém maloobchodě zatím stále indikují robustnost spotřebitelské poptávky, přestože růst spotřeby domácností v 1Q2025 citelně zpomalil. Po nárůstu o 0,6 % meziměsíčně podle nás maloobchodní tržby bez aut vzrostly o 0,2 % meziměsíčně (+0,3 % včetně prodejů aut). Vzhledem ke stále silné úvěrové poptávce domácností a pokračujícímu reálnému růstu mezd by spotřeba domácností měla stále poskytovat určitou podporu české ekonomice. Nicméně vlivem vyšších úspor kvůli obavám o ekonomiku by domácí hospodářství mohlo postrádat i tento impulz.

- Americká data i přes zmatky kolem obchodní politiky zůstávají příznivá. Klíčové budou statistiky z tamního trhu práce (JOLTS, ADP a celková zaměstnanost a tvorba míst neboli NFP). Ty zatím neindikují citelné zhoršení trhu práce a negenerují signály, které by volaly po uvolnění měnové politiky Fedu. Pokračující robustnost trhu práce by tak v tomto prostředí mohla podpořit delší stabilitu sazeb. Celkově nadále očekáváme v úhrnu snížení sazeb Fedu o 50 bazických bodů do konce roku. Páteční NFP report podle nás ukáže na solidní přírůstek pracovních pozic mimo zemědělství (okolo 170 tisíc). Květnová data budou poznamenána každoroční revizí, která by mohla přinést citelné přehodnocení loňských údajů níže (až o 60 tisíc za měsíc). Přesto zůstává americký trh práce v dobré kondici. Míra nezaměstnanosti by měla v květnu zůstat na 4,2 % a růst mezd by se měl vrátit na +0,3 % meziměsíčně (v dubnu +0,2 %).

- Ostatní data z USA by mohla také mírnit obavy o tamní ekonomiku. Indexy nákupních manažerů ISM v květnu pravděpodobně narostly na 49,6 bodu (průmysl), respektive 52 bodů (služby).

- Vlivem efektu Velikonoc by měla zpomalit celková i jádrová inflace v eurozóně. Ta celková podle nás v květnu zpomalila na 2,0 % a ta jádrová o 0,3 procentního bodu na 2,7 % meziročně. Vliv na to bude mít zpomalující inflace ve službách, jak potvrdily i národní statistiky již zveřejněné v Německu, Francii nebo Itálii. Meziroční růst ve více volatilních položkách by se ale měl oproti dubnu naopak mírně zvýšit, u potravin na 3,1 %, a u energií by se pokles měl zmírnit na -3,5 % meziročně. Výrazný propad cen surové ropy se již z velké části propsal do cen energií, očekávání Société Générale ohledně poklesu inflace v eurozóně k 1,5 % v závěru roku tak pramení z nižšího růstu cen služeb díky zpomalení růstu mezd v kombinaci s vyšší produktivitou. Pomohou i silnější euro a levnější plyn.

- ECB by měla opět snížit sazby o 25 bazických bodů. Depozitní sazba by tak klesla na rovná 2 %. Nová prognóza banky by zároveň měla vyhlížet inflaci pod cílem v příštím roce a revidovat růst HDP pro roky 2025 a 2026 níže. Očekáváme ale, že do budoucna zůstane ECB s dalším uvolňováním měnových podmínek spíše opatrná. I proto kolegové ze Société Générale navzdory příznivému inflačnímu výhledu posunuli výhled dalšího cutu o 25 bazických bodů z července na září, a to i s ohledem na zmírnění tenzí okolo obchodních válek. To dává ECB více času na hodnocení dat a dalšího postupu. Většina představitelů centrální banky pravděpodobně ani nebude pro pokles sazeb hlouběji do pásma, kde sazby podporují ekonomiku, prostor pro snížení úroků je tak podle nás omezený. Vidíme riziko, že by depozitní sazba mohla na 2 % setrvat déle v případě zvýšených inflačních očekávání či větší setrvalosti jádrové inflace.

Doporučujeme

Aktuality