Akciových 500 % od finanční krize? Právě teď tomu přestanete věřit

Je důležité mít na paměti, jak hodnotíme vývoj cen akcií. Ačkoli zejména americký akciový trh od jara 2009 celkově významně vzrostl, podstatná část zhodnocení investovaných peněz je tak trochu iluze. Vlastně ne tak trochu.

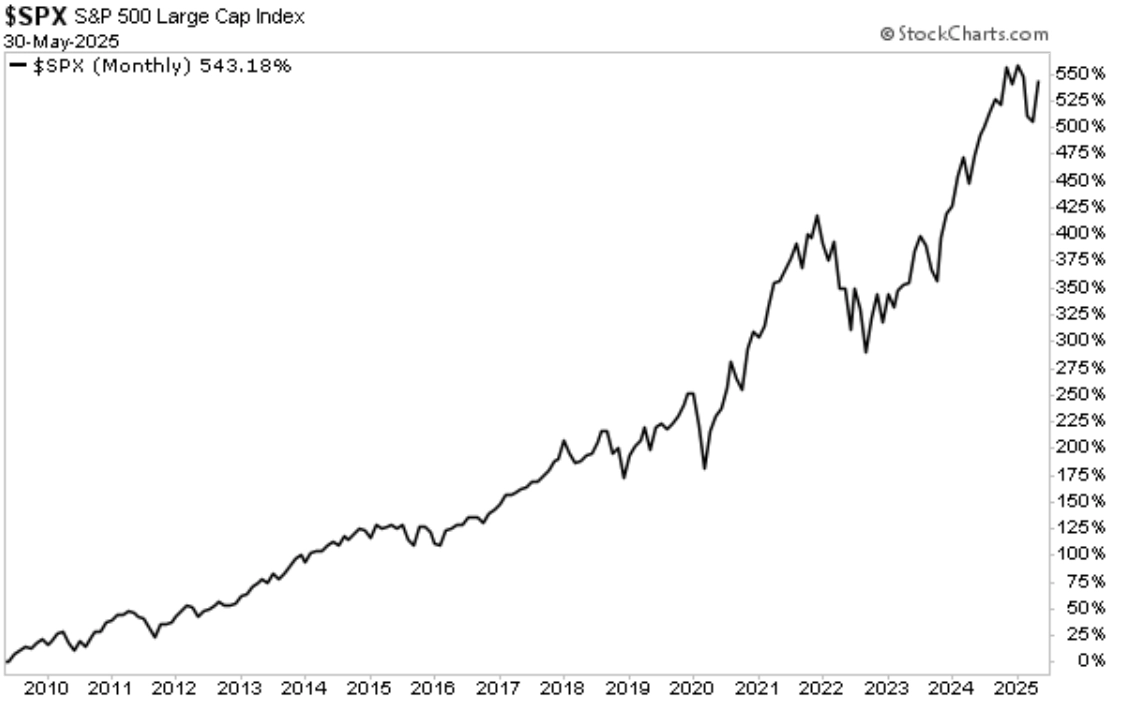

Pokud máte dlouhodobě zainvestováno do amerického akciového trhu a podíváte se na graf indexu S&P 500 od konce finanční krize, můžete celkem snadno získat pocit, že zkrátka něco "děláte dobře". A je to samozřejmě pravda, proti investicím do trhu v USA v uplynulých patnácti letech není moc co namítat.

Je samozřejmě potřeba nezapomínat na to, v jaké měně investujeme, protože když například vyděláváme v korunách a nakupujeme americké akcie, do hry vstupuje kurz měny. Tomu se ale tentokrát věnovat nebudu, byť zhodnocení amerických akcií v českých korunách by za sledované období bylo celkem výrazně jiné.

I dolaroví investoři totiž při pohledu na graf mohou podlehnout iluzi. Iluzi, která je zrovna v současnosti celkem "sexy": 500 % vydělaných na indexu S&P 500! No, neberte to. Tento růst na více než šestinásobek původní ceny je ale také nutné zasadit do kontextu. Inflačního kontextu.

StockCharts, Phoenix Capital Research

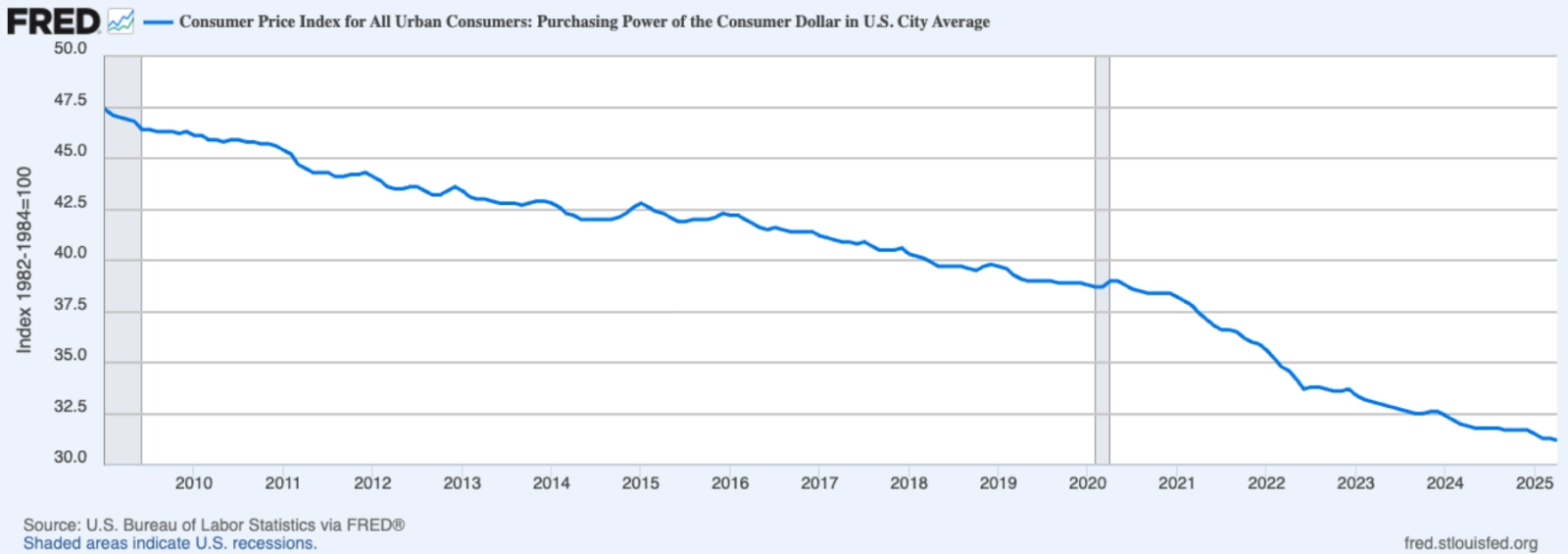

Uvedený nárůst je totiž vyjádřený v amerických dolarech. A dolar za dotčenou dobu ztratil více než třetinu své kupní síly. "Většina zpráv o inflaci se týká výdajů na osobní spotřebu (takzvané PCE inflace) nebo rovnou spotřebitelských cen. To je v pořádku, sám Fed ale přiznává, že ačkoli ho zajímá zejména PCE inflace, tak ani ta není příliš spolehlivým indikátorem toho, jak se budou ceny vyvíjet v budoucnu," upozorňuje Graham Summers ze společnosti Phoenix Capital Research. "Tím jsou spíše ceny potravin. A zemědělské komodity se obchodují za ceny, které jsme naposledy viděli zhruba v roce 2012 (znovu je potřeba myslet na vývoj hodnoty dolaru, ve kterém se ceny udávají - pozn. aut.). Ačkoli tedy oficiální ukazatele inflace v posledním roce mohou někoho uklidňovat, inflace zůstává hluboce zakořeněná a deflace není na pořadu dne."

Fed

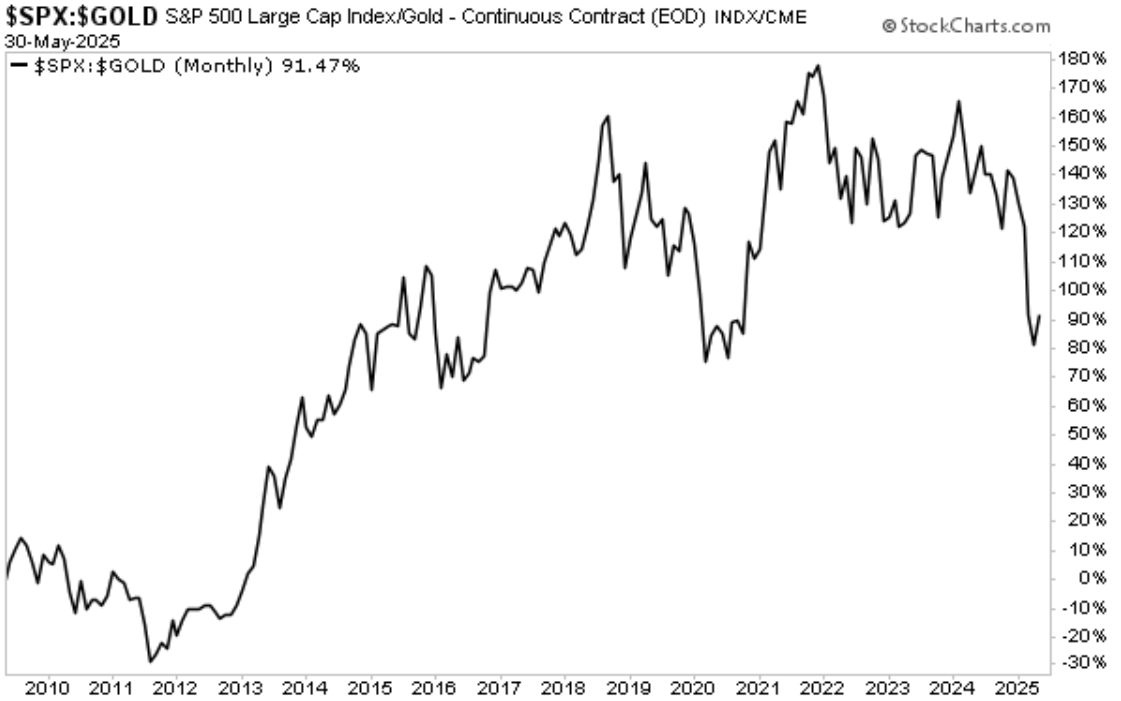

Pokud přepočítáme ceny amerických akcií na hodnotu ve zlatě (a naposledy připomínám, že i jeho cena je typicky udávána v dolarech), obrázek výkonnosti akcií v USA se dramaticky změní. Zlato je tradičně považováno za uchovatel hodnoty, třeba už proto, že si ho prostě nikde nenatisknete. Ano, jeho kurz mohou výrazně ovlivňovat spekulanti a cena krátkodobě může i výrazně "nadstřelit" v té době přiměřenou míru, o kterou ztratí na hodnotě papírové peníze, dlouhodobě ale hodnotu opravdu zhruba udržuje. No, a akciový trh v USA po přepočtu na zlato již řadu let kolísá, ale celkově stagnuje. V současnosti se index S&P 500 vůči zlatu drží na úrovni z roku 2015.

StockCharts, Phoenix Capital Research

Akcie v Americe mají za sebou impozantní růst. Při jeho hodnocení ale nelze ignorovat vývoj hodnot měn. Z více než 500 % zisku indexu S&P 500 v reálném (nebo alespoň "reálnějším") vyjádření podstatnou část "ukousne" znehodnocení dolaru. Ti, kdo mají v investičním portfoliu vedle akcií také další typy aktiv, si chválí diverzifikaci, která by měla omezovat kolísání ceny portfolia. Ti, co drží konkrétně zlato, mají u něj alespoň tu jistotu, že "ve zlatě" jejich žlutý kov zkrátka nemůže ztrácet na hodnotě. Téměř u všech ostatních typů investic do hry vstupuje popsaný efekt ztráty kupní síly peněz.

Co bych dodal závěr. Nějaká útěcha pro korunové investory? Tak tu nemám! Leda snad ujištění, že jakákoli investice s nominálním "plusem" je lepší než žádná. Jen ta procenta v kolonce zhodnocení je potřeba brát s jistou rezervou.

Doporučujeme

Aktuality