Přichází konečně čas emerging markets? Tohle jsou tři atraktivní sektory

S probíhajícím třetím čtvrtletím nijak nepolevuje tlak související s hlubokými rozpočtovými deficity USA. Dolar je stále slabý a výhled globálního hospodářského růstu je nejistý. Proč právě teď by mohla být vhodná doba na investice na rozvíjejících se trzích?

"Některé strukturální a cyklické faktory se spojují a dělají z akcií na rozvíjejících se trzích atraktivní zboží. V prvním pololetí to byly zejména evropské tituly, do kterých investoři diverzifikovali svá portfolia, do té doby ve větší míře koncentrovaná na americkém trhu," vysvětluje portfoliomanažer Chris Tennant z Fidelity International. "Rozvíjející se trhy si nyní stále více říkají o pozornost. Případný další odklon od USA by znamenal příliv peněz právě na emerging markets."

Menší dluhy a slabší dolar

V prostředí, kde je pozornost upřená na fiskální tlaky ve vyspělých ekonomikách v čele s USA, se relativně nízká úroveň zadlužení v mnoha rozvíjejících se zemích (na úrovni států i firem) podle řady analytiků jeví jako atraktivní. Řada centrálních bank v těchto státech navíc během nástupu inflace zvedla sazby, které jsou stále poměrně vysoko, a nechávají tak prostor pro uvolňování měnové politiky. Důležité ukazatele, jako jsou salda běžných účtů a devizové rezervy, jsou v mnoha rozvíjejících se zemích obecně silnější než před deseti lety.

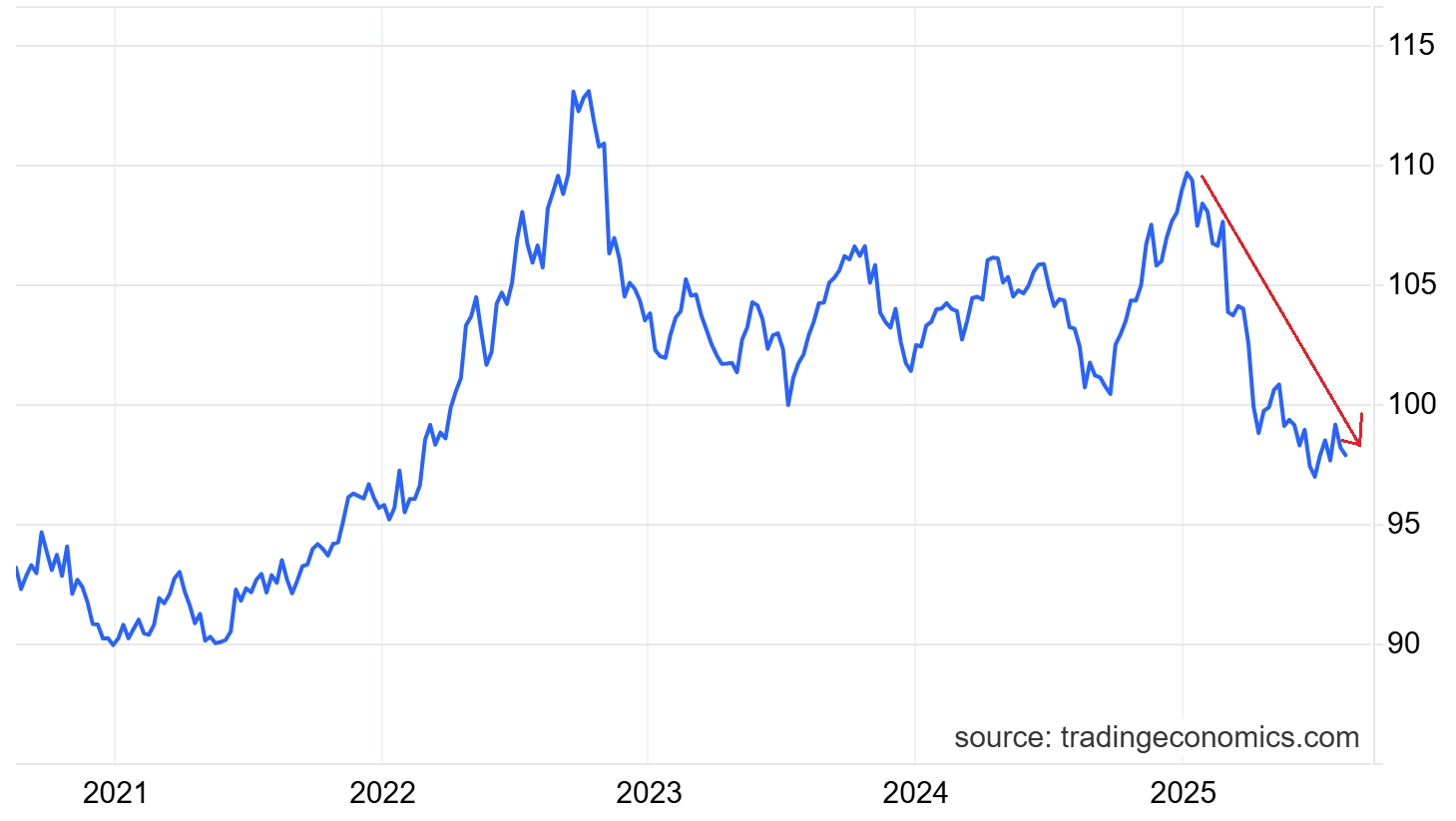

Emerging markets také tradičně vítají, když oslabuje americká, a tedy i hlavní světová rezervní měna. Slabší dolar zvyšuje kupní sílu ostatních měn, snižuje dováženou inflaci a zmírňuje zátěž dluhů denominovaných právě v americké měně.

Trading Economics

Index amerického dolaru

A co cla?

Vyšší cla jsou obvykle vnímána jako riziko pro rozvíjející se trhy, protože jde většinou o země, jež jsou významnými exportéry. Při hodnocení současné situace ve světové ekonomice je ale potřeba zohlednit to, že jsou mladé ekonomiky stále méně závislé na vývozu do vyspělých zemí (včetně USA), protože roste jejich obchodní výměna s ostatními rozvíjejícími se zeměmi.

"Čína sice čelí hrozbě nejvyšších cel, ale je potřeba si uvědomit, že její akciový trh je plný hlavně firem působících v Číně, případně v Asii. Pro mnohé rozvíjející se trhy navíc i díky rychlým technologickým inovacím často existuje pouze omezená alternativa k dováženým čínským výrobkům," podotýká Tennant.

Atraktivní valuace a prémie za růst

Index akcií na rozvíjejících se trzích MSCI Emerging Markets se zkraje srpna pohyboval na úrovni ceny vůči účetní hodnotě zahrnutých firem okolo 1,8. To znamenalo skoro 45% slevu oproti globálnímu indexu MSCI. Tak velký rozdíl v ocenění nebyl minimálně deset let. Rozvíjející se trhy přitom nabízejí celkovou návratnost kapitálu pouze o pětinu nižší, než firmy v globálním indexu.

"Velká část diskontu byla způsobena slabým sentimentem vůči Číně. Vidíme ale různé stimuly a v klíčových sektorech, jako je nemovitostní trh, se objevují známky oživení. Vzhledem k významu Číny v indexu rozvíjejících se trhů bude jakékoli další oživení v této oblasti významným impulzem i pro ostatní," říká portfoliomanažer z Fidelity International.

CNBC

index MSCI Emerging Markets

Ačkoli jsou vyhlídky růstu ekonomiky Číny ve srovnání s minulostí spíše umírněné, ostatní rozvíjející se trhy vyhlížejí expanzi. Analytici v průměru očekávají od emerging markets zhruba 14% posílení během následujících 12 měsíců, zatímco na vyspělých trzích celkově očekávají jen asi 10% posílení. Mezi důležité faktory pro tento optimistický výhled patří technologické inovace v zemích, jako je Tchaj-wan, a také příznivá demografická situace v Indii, Indonésii nebo Vietnamu. Vzhledem k nejisté globální makroekonomické situaci se jeví růstová prémie, kterou rozvíjející se trhy nabízejí, jako stále atraktivnější.

Tři sektory s vysokým potenciálem

Rozvíjející se trhy podle Tennanta nabízejí širokou škálu příležitostí, a to zejména v oblastech, kde se strukturální růstové trendy protínají s atraktivním oceněním. V současnosti se to týká obzvláště následujících tří odvětví:

- Zbytné spotřební zboží: "V sektoru držíme významnou expozici vůči Číně. První známky oživení v sektoru nemovitostí podpoří také oživení spotřeby," říká Tennant. To by měl být přínos třeba pro společnost Bosideng, výrobce péřového oblečení se sídlem v Šanghaji.

- Finanční sektor: "V mém portfoliu reprezentuje toto odvětví řada firem. Na jedné straně držíme indické banky, což nám umožňuje využít demografických trendů v této zemi, aniž bychom byli vystaveni extrémním valuacím, jež převládají v tamním spotřebitelském sektoru. Jinde pak upřednostňujeme vybrané fintech společnosti, jako je platforma pro elektronický obchod a platby Kaspi, nebo třeba středoevropské a východoevropské banky, jako je OTP Bank. Tyto pozice nabízejí solidní růstový potenciál při rozumném ocenění," popisuje portfoliomanažer.

- Suroviny: Fidelity International se soustředí hlavně na těžaře zlata a mědi. Akcie producentů zlata totiž donedávna výrazně zaostávaly za cenou kovu, ačkoli mnoho těžařů generuje výnosy z volného cash flow přes 20 %. "Tento nesoulad představuje zajímavou příležitost zejména u společností jako Buenaventura, která nedávno zlepšila výhled a oznámila dobré výsledky," dodává Chris Tennant.

Ten v současnosti drží nadváženou pozici v Indonésii, která nabízí podobné demografické výhody jako Indie, ale za podstatně atraktivnější valuace, a také v Mexiku, které může těžit z trendů v oblasti nearshoringu a zkraje roku byl jeho akciový trh oceněný nejníže za více než 15 let. Překážkou při současném ocenění nejsou ani možné dopady obchodních bariér ze strany USA.

"Brazílie patří mezi nejvíce podhodnocené trhy světa, a navzdory obavám z fiskální situace má silnou ekonomiku, nízkou nezaměstnanost a blížící se volby by mohly dát prostor politice příznivější pro trh. V případě Indie a Tchaj-wanu jsme naopak opatrní, i přes jejich silný strukturální růst jsou tamní valuace vysoké, a tak čekáme na výhodnější dobu na vstup do dalších pozic," dodává Chris Tennant z Fidelity International.

Ačkoli argumenty ve prospěch rozvíjejících se trhů jsou silné, investoři by měli mít na paměti rizika. Emerging markets jsou sice v rámci exportu méně závislé na USA, globální obchodní prostředí ale zůstává nejisté a složitě prognózovatelné. Geopolitické napětí nadále vyvolává volatilitu a jakýkoli významnější ekonomický "zádrhel" na globální úrovni by pravděpodobně vyvolal tlak mezi prvními právě na akcie na rozvíjejících se trzích.

Zdroj: Fidelity International