Akcie: Čeká rozvíjející se trhy zlatá dekáda?

Po čtrnáctiletém medvědím trendu emerging markets ve vztahu k rozvinutým trhům jsou investoři výrazně podvážení na trhu, který se může stát jednou z největších příležitostí následující dekády. Rozvíjející se trhy naznačují obrat v dlouhodobém cyklu a možnost výrazného překonání výkonnosti trhů vyspělých.

Ačkoli po roce 2010 bylo takových situací vícero, v současnosti existuje pádný důvod věřit, že přichází jeden z nejlepších momentů na obrat v dlouhodobém cyklu relativní výkonnosti rozvíjejících se trhů oproti trhům vyspělým za poslední roky. Argumentů je celá řada:

1. Valuace: Podle různých ukazatelů jsou akcie na emerging markets výrazně podhodnocené oproti akciím na vyspělých trzích. To je důležitý fakt, který ale sám o sobě nestačí. Rozdíl v ocenění přetrvává již delší dobu, a proto je pro správné načasování investice a silné přesvědčení o ní potřeba brát v úvahu i další faktory.

2. Alokace: Alokace investorů do akcií na emerging markets je hluboko pod průměrem a výrazně zaostává za jejich podílem na globální tržní kapitalizaci. Investoři jsou tedy vůči rozvíjejícím se trhům značně podvážení, což samo o sobě vytváří prostor pro budoucí přesuny kapitálu.

TOPDOWN CHARTS

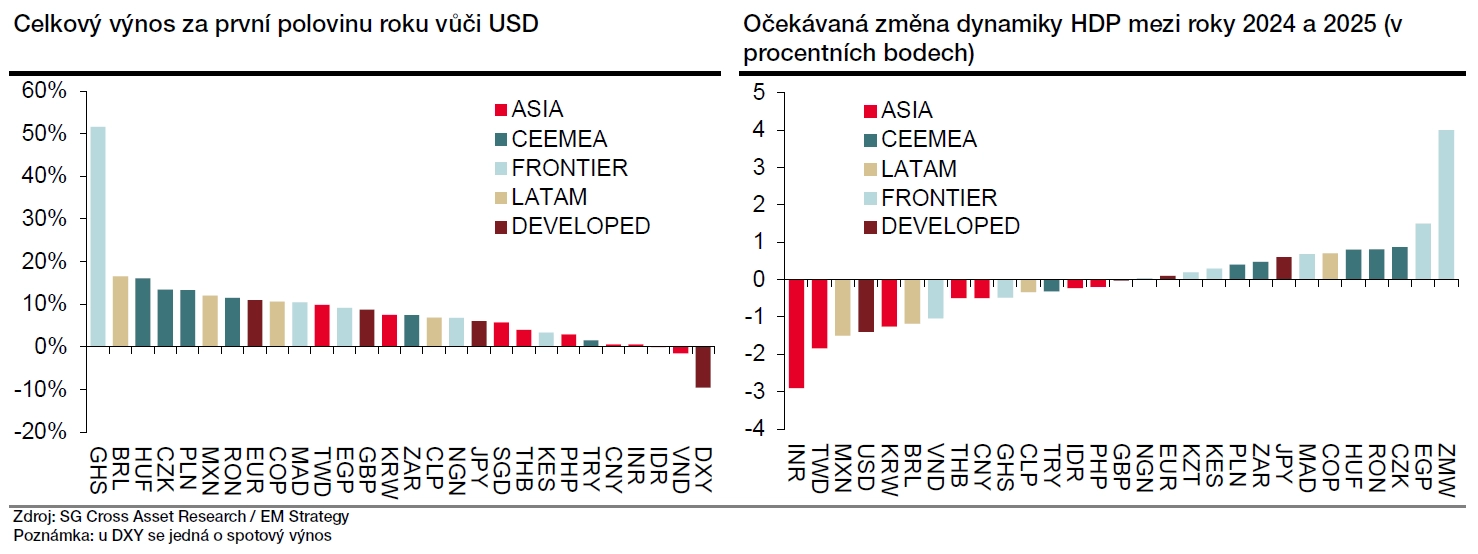

3. Měny: Americký dolar má zřejmě v rámci současného cyklu svůj vrchol za sebou, a navzdory poslednímu oslabení zůstává historicky spíše nadhodnocený. Měny rozvíjejících se trhů jsou naopak nadále levné a po dlouhodobém sestupu se začínají odrážet ode dna. Tento měnový efekt by měl mít dvojí dopad – je z účetního hlediska (přepočet výnosů zpět do silnějších měn), jednak skrze uvolnění finančních podmínek v rozvíjejících se ekonomikách.

V první polovině roku výrazně oslabil americký dolar, který proti šesti hlavním světovým měnám ztratil přes 10 % a vůči euru téměř 13 %, především kvůli zvýšené ekonomické nejistotě a nižšímu růstovému výhledu americké ekonomiky. Z této situace nejvíce těžily měny rozvíjejících se trhů, zejména středoevropské – maďarský forint, česká koruna i polský zlotý posílily vůči dolaru dvouciferně, dařilo se však i měnám v Latinské Americe a Asii. "Růst těchto měn podpořily příznivé ekonomické fundamenty, jako jsou lepší inflační i růstová očekávání, silnější běžné účty platebních bilancí a vyšší reálné úrokové výnosy ve srovnání s USA," říká Jan Vejmělek, hlavní ekonom Komerční banky.

Komerční banka

Výhled pro druhou polovinu roku zůstává pro měny rozvíjejících se zemí pozitivní, i když se může měnit jejich regionální struktura. "Zatímco střední Evropa může zpomalit, nadějný vývoj se očekává u měn Latinské Ameriky, především brazilského realu, chilského pesa nebo například turecké liry," dodává Vejmělek.

Komerční banka

4. Sentiment: Postoj investorů a jejich sentiment vůči akciím na emerging markets zůstávají značně skeptické. Dlouhodobý pesimismus je ale dobrým podhoubím pro případný obrat.

5. Cykly: Centrální banky v rozvíjejících se zemích již nějakou dobu stimulují ekonomiky. Mnoho těchto zemí prošlo obdobími stagnace i strukturálních reforem, které je nyní mohou posunout do výhodné pozice v době, kdy by měly začít těžit z očekávaného globálního oživení.

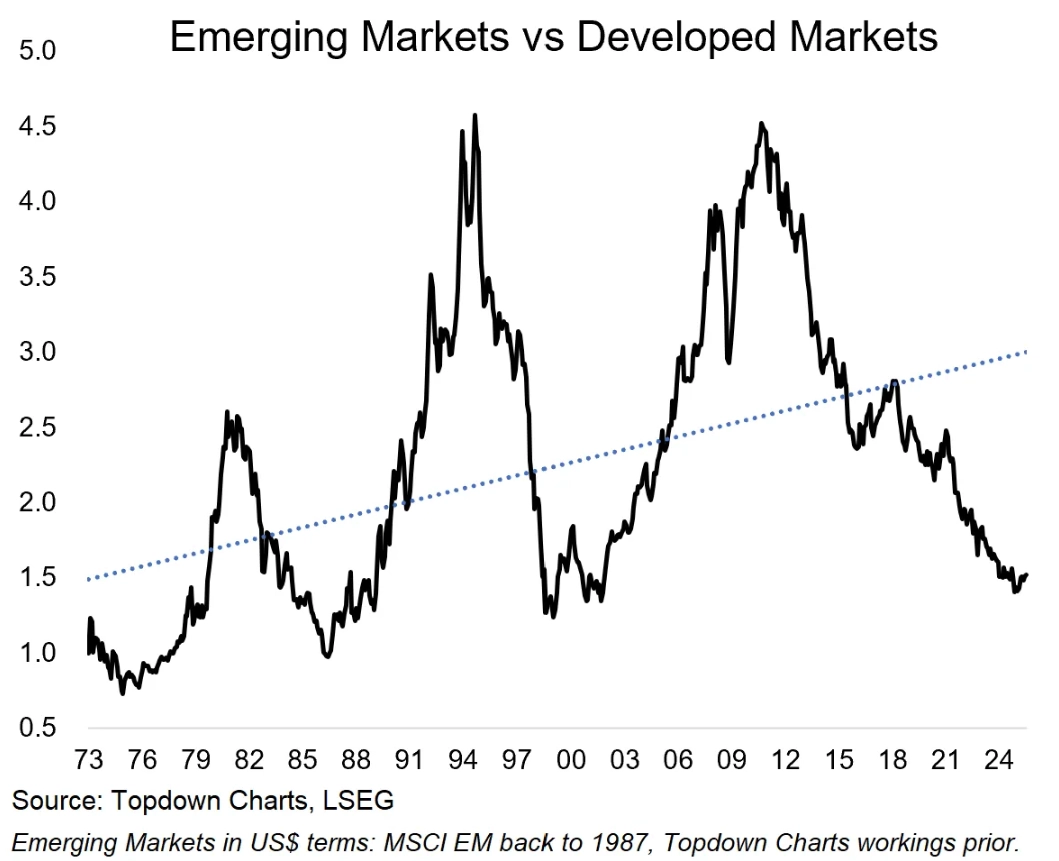

6. Technika: Graf níže ukazuje, že trvá dlouhodobý růstový trend a že kolem tohoto trendu probíhají zřetelné cykly. V současnosti se linie vychýlila výrazně pod trendovou linku. To v minulosti často nastávalo v dobách, kdy se zvýrazňovaly investiční příležitosti, ale i rizika.

TOPDOWN CHARTS

Finanční svět může stát na prahu zlaté dekády rozvíjejících se trhů. Dlouhodobí investoři by tak měli vážně zhodnotit svou globální akciovou expozici a zvážit větší důraz na diverzifikaci směrem k akciím na rozvíjejících se trzích.

Zdroj: TOPDOWN CHARTS, Komerční banka