10 000 USD za unci zlata a 10 000 bodů indexu S&P 500: Do konce dekády klidně, říká Ed Yardeni

Ekonom a investor Ed Yardeni dlouhodobě věří, že americké akcie i zlato mají velký růstový potenciál. Během letošního roku už to několikrát zmínil a teď to shrnul naplno: Akciový index S&P 500 do konce 20. let dosáhne 10 000 bodů a unce zlata zdraží na 10 000 dolarů.

Zakladatel a prezident společnosti Yardeni Research je přesvědčený, že do konce dekády (tedy do roku 2029 včetně) mohou cena zlata i index S&P 500 dosáhnout hladiny 10 000. "Ekonomika je neuvěřitelně odolná," uvedl Yardeni ve vysílání finanční stanice CNBC. "Prakticky tři se v Americe vyhlížela recese, ale nakonec se nekonala. Různé sektory a dílčí segmenty mohou na burze prodělávat dočasné poklesy, ale celkově by růst cen akcií mohl pokračovat."

Kulatých 10 000

Podle něj by zisky firem v rámci indexu S&P 500 mohly během následujících čtyř let přesáhnout 450 USD na akcii. To by při uplatnění v současnosti běžného P/E okolo 22 znamenalo, že by index atakoval hladinu 10 000 bodů. "Zlato je pak dlouhodobě stabilní, bezpečné aktivum a vhodný nástroj pro diverzifikaci portfolia. V tom je lepší než bitcoin, který je podstatně více volatilním," vysvětlil Yardeni.

Globální poptávka po zlatě je podle něj silná. Investoři z Číny i Evropy hledají bezpečný přístav pro případ ztrát na akciových a realitních trzích. "Centrální banky pak dále nakupují zlato, a to i kvůli geopolitickým rizikům," připomněl známý investiční manažer, který letos zlato paradoxně označil za nový bitcoin. Cena žlutého kovu letos stoupla už o zhruba šedesát procent a před pár dny se poprvé vyhoupla nad 4 300 USD za trojskou unci.

Krátkodobě Yardeni vidí na trhu jasná rizika, mimo jiné celní válku mezi USA a Čínou, ale třeba i očekávaná soudní rozhodnutí o tom, zda americký prezident Donald Trump vůbec má právo rozhodovat o mezinárodním obchodě způsobem, jakým to dělá v letošním roce. "Jakékoli úspěchy v jednáních na mezinárodní scéně by samozřejmě byla pozitivní pro akciový trh," dodal Yardeni. Ale jakkoli by uklidňování geopolitické situace mělo nahrávat spíše scénáři zlevňování zlata, opak je v posledních kvartálech pravdou.

Jiný vztah mezi cenami zlata a akcií

"Ceny zlata a akcií se v posledních letech pohybují stejným směrem, což odporuje jejich tradičnímu vztahu, kdy zlato sloužilo jako bezpečný přístav v době poklesu akciových trhů," napsala v poznámce pro klienty Lisa Shalettová, investiční ředitelka Morgan Stanley Wealth Management. "Od října 2022 zlato zdražilo na více než 2,5násobek. Obvyklá vysvětlení, že se kov zhodnocuje jako zajištění proti riziku, inflaci nebo oslabování dolaru, ale tentokrát neobstojí tak úplně dokonale. Trhy nepůsobí vystrašeně, inflace zůstává stabilní a hospodářský růst je stále solidní."

Ryba (GOLDEN GATE): Unce zlata bude brzy za 5 000 USD

Jedním z vysvětlení podle ní může být obava z přehřátí akciových trhů, zejména v souvislosti s technologickým boomem okolo umělé inteligence. "Obavy z další možné vlny inflace nebo ztráty hodnoty amerického dolaru samy o sobě nemohou plně vysvětlit tak prudký růst ceny zlata, protože podobné podmínky panují už několik let," uvedla dále Shalettová. "Podle analytiků tak za zlatou rally stojí širší finanční změna, kdy centrální banky postupně snižují závislost na americkém dolaru a zkoumají nové digitální měny, jako jsou stablecoiny. Ty mohou v budoucnu dále narušit stále dominantní pozici dolaru a posílit roli zlata jako univerzálního zajišťovacího aktiva."

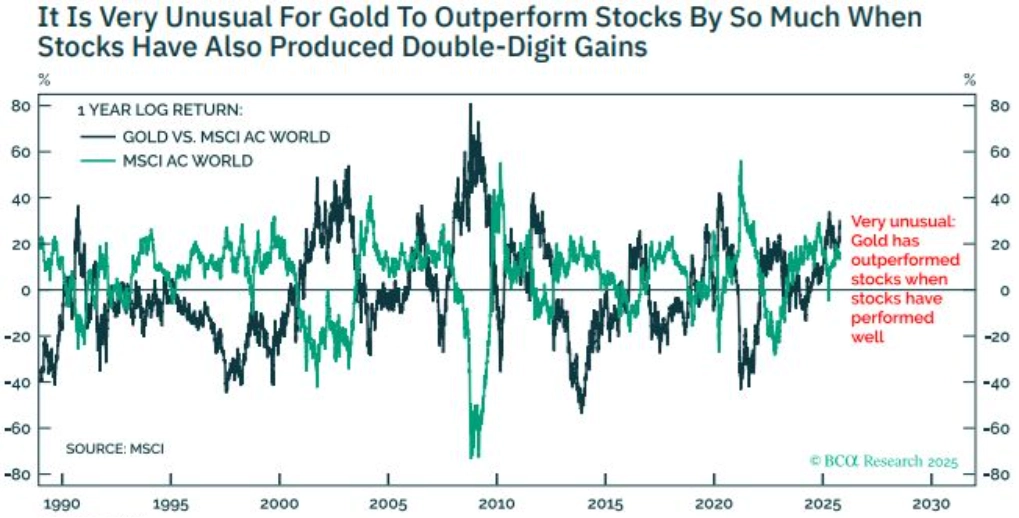

"V uplynulém roce sice americké akcie velice solidně zpevnily, cena zlata ale jejich výkonnost překonala zhruba o 40 procentních bodů. Takový rozdíl sám o sobě až tak výjimečný není, je ale velice neobvyklé, že k němu došlo v době, kdy akciový trh rostl," upozorňuje Dhaval Joshi, hlavní stratég BCA Research. "Tento mimořádný vývoj souvisí se zásadní změnou politiky americké centrální banky, která upřednostnila udržování velice nízkých reálných sazeb před cenovou stabilitou. Tím se zvýšila poptávka po zlatě jako po ochraně proti inflačním rizikům. Současně nízké reálné sazby zvyšují ocenění akcií, protože snižují jejich reálné výnosy. To minimálně částečně vysvětluje, proč se oběma třídám aktiv daří zároveň, ale to oběma nadprůměrně. Tato změna režimu je možná největší makroekonomickou 'událostí' posledních desetiletí s vlivem na uvažování o diverzifikaci portfolií, protože oslabuje dluhopisy, ale dlouhodobě podporuje aktiva jako zlato, kryptoměny i akcie."

BCA Research

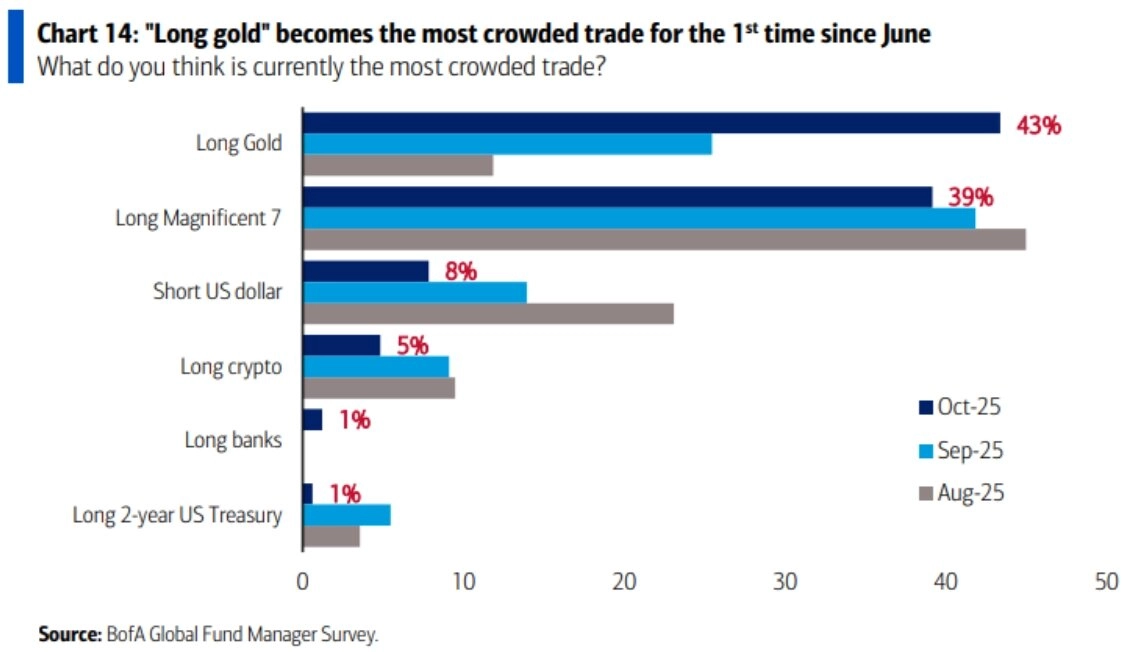

Letošní popularita zlata se naplno projevila v říjnovém kole průzkumu Bank of America mezi manažery velkých fondů. Podle nich je LONG sázka na zlato aktuálně "nejpřecpanějším" obchodem na trhu, což by teoreticky měl samozřejmě být varovný signál. Když připomeneme Yardeniho odvážný výhled, případná korekce ceny kovu by byla v delším výhledu pouhým zakolísáním.

Bank of America

"Zlato není krátkodobá spekulace, ale strategická alokace. Pětiletá globální revalvace peněz ukazuje, že zlato dlouhodobě překonává nejen dolar, ale i měny v Evropě, Asii nebo Latinské Americe. Investoři ho mohou využít k ochraně proti inflaci, oslabení měn, politickým chybám nebo dokonce dopadům možného splasknutí případné AI bubliny," napsal ve svém newsletteru Blake Millard ze Sandbox Financial Partners. "V rámci portfolia se obecně doporučuje podíl žlutého kovu okolo pěti procent, alokace některých zkušených investorů jsou ale třeba i třikrát vyšší."

Kupovat, nebo nekupovat zlato?

Na závěr si dovolím připojit svůj příspěvek do nedávné ankety na serveru Peníze.cz. Protože jedna věc je o nějaké investici psát, druhá věc ji (ne)mít ve svém vlastním investičním portfoliu.

Když se někdo zeptá, jak a proč (ne)kupovat zlato, mám chuť zhasnout monitor a jít si pro kafe. Ale budiž. Zlato, věčný objekt touhy těch, kdo mají rádi prstýnky a vůbec lesklé věci, je podle mě už dost drahé. Jakkoli je otázka, k čemu jeho cenu vlastně vztahovat.

Jasně, znám argumenty o dedolarizaci, diverzifikaci devizových rezerv, ochraně proti inflaci, geopolitické nejistotě… Centrální banky kov kupují ve velkém, protože holt v globálním finančním systému už nikdo nikomu tak úplně nevěří. Ale já nejsem centrální banka, jsem pisálek, co vydělává přesně tolik, že se mu v bance vysmáli, když chtěl hypotéku (těch pár roztavených zubů po babičce na levém prsteníčku od té doby tlačí ještě o fous víc). A tak si místo zlatých slitků kupuju úhledné balíčky akcií, občas nějaký ten dluhopis, realitní fond a za drobné bitcoin. Pravda, možná ještě větší zbytnost než zlato, kdo ví.

Blbě se tváří chytře, že zlato nemám, když stojí třikrát víc než před pár lety. Ale podle mě se prostě jenom leskne a čeká, jestli za něj někdo vysolí víc než ten před ním. A jestli nakonec nastane nějaký finanční nebo geopolitický armageddon, bohužel si nemyslím, že budu umět vyměňovat zlaté mince s překupníky lístků na poslední záchranný člun mířící do bezpečí. Neumím ani daleko obyčejnější kšefty, takže když bude fakt zle, asi holt nebudu ten, kdo z toho vybruslí. Se zlatem nebo bez, vyjde to nastejno.

Dokud se svět točí, budu s tím málem, co neprojím, asi dál preferovat investice, které chápu a které jakžtakž fungují. A když se točit přestane, bude to celé jedno. Takže jak a proč teď (ne)kupovat zlato? Nekupovat. Anebo klidně kupovat, pokud to vidíte jinak než já.

Zdroj: CNBC, Morgan Stanley, BCA Research