Americké akcie: Býčí série skončily, co ale začne?

Americký akciový index S&P 500 má za sebou několik dlouhých pozitivních sérií, které zkraje tohoto týdne vzaly zasvé. Uvidíme, jestli na ně naváže naopak delší pochmurnější období, nebo se jen akcioví býci potřebují trochu poválet v prachu a zbavit se nepříjemných parazitů, aby mohli pokračovat ve svém rekordním běhu do vrchu.

Akciový trh v USA slábne, minimálně krátkodobě. Nadšení z každé zmínky o umělé inteligenci vystřídala skepse ohledně vysokých nákladů a horizontu návratnosti masivních investic, komentáře představitelů Fedu brzdí očekávání brzkého snižování sazeb, trh si i proto více všímá vysokých valuací akcií a podíl jednotlivých titulů pod 50- a 200denními průměry v rámci indexu S&P 500 dále klesá.

Ned Davis Research

Pokles z historického maxima je stále poměrně mírný (3,17 %), poprvé od 5. června ale přesáhl 3 %. To je jedna série, kterou si můžeme odškrtnout.

Carson Group

Po 138 obchodních dnech (tedy ten 139.) navíc index S&P 500 uzavřel pod svým 50denním klouzavým průměrem. Pokud toto proražení potvrdí, bude to z krátkodobého hlediska silný technický signál toho, že pullback může být hlubší a delší. Každopádně druhá série, která je už minulostí.

StockCharts

IPO OpenAI: Katalyzátor růstu, nebo bublina?

Je nicméně pravda, že v historii po skončení minimálně 100denních podobných sérií nad 50denním průměrem měl trh v měsíčním horizontu velice silnou tendenci znovu růst. Uvidíme letos, sezónnost by měla být příznivý (listopad a prosinec jsou pro akcie silné měsíce), krátkodobým katalyzátorem mohou být už tento týden oznámené hospodářské výsledky Nvidie (mimochodem, v pondělí derivátový trh signalizoval reakci ceny akcií největší firmy na trhu o zhruba 7 %).

Subu Trade

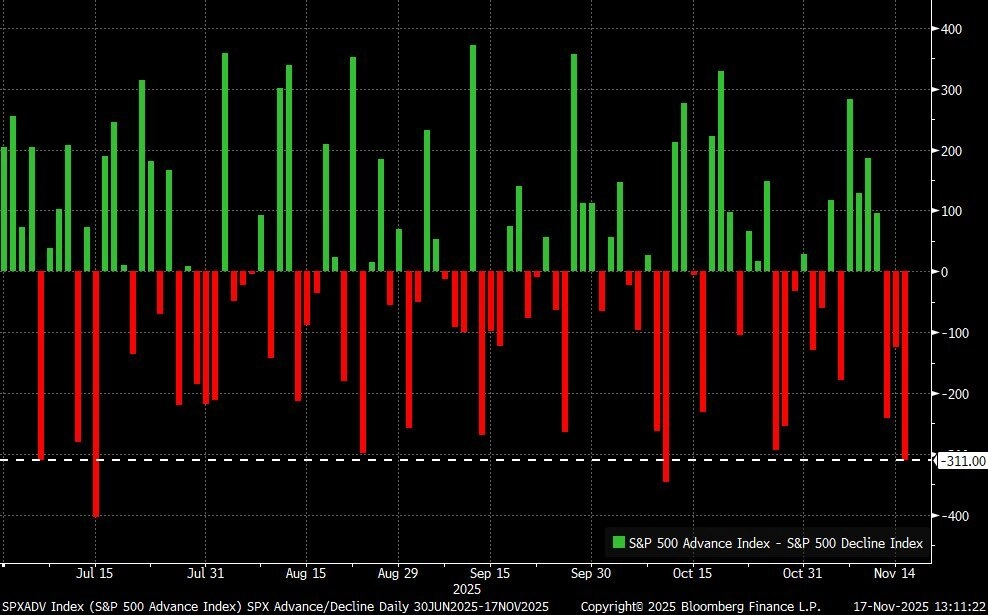

V posledních dnech měly jasnou převahu ztrácející tituly nad těmi posilujícími. Jeden nebo dva dny výrazné převahy v jakémkoli směru většinou nic neznamenají, delší období ale zpravidla mívají dopad na celkový vývoj indexu.

Bloomberg

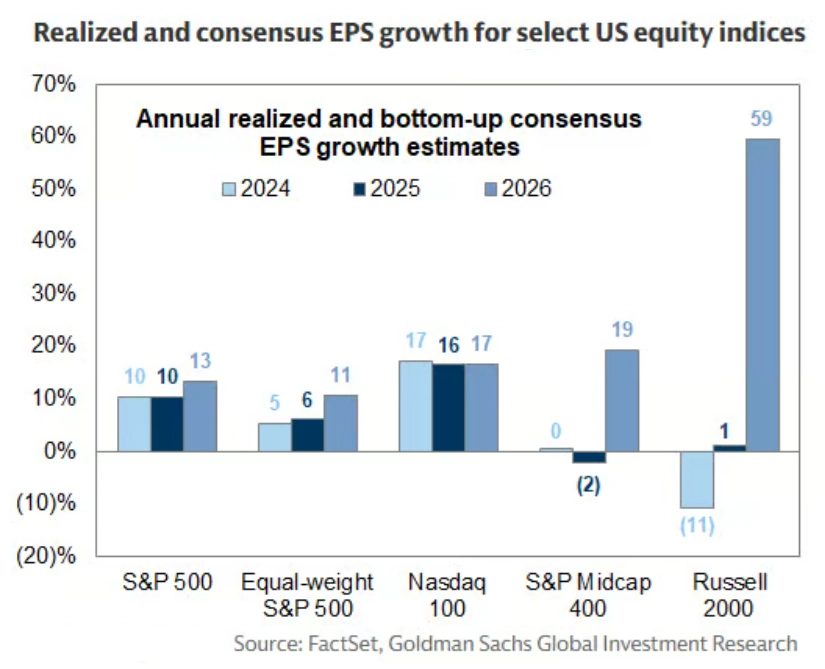

Celkově to působí tak, že se trh dostal minimálně pod krátkodobý tlak. Je možné, že některá významná událost (například zmíněné oznámení výsledků Nvidie) náladu podpoří, ale spoléhat na to nelze. Pro investory, kteří investují průběžně a dlouhodobě, je samozřejmě jakékoli snížení cen příjemné, protože nakupují o něco levněji. A dlouhodobý výhled je podle analytiků stále optimistický. To ilustruje třeba očekávaný vývoj ziskovosti firem (zejména od small caps v rámci indexu Russell 2000 se čekají v roce 2006 opravdu velké věci).

Goldman Sachs

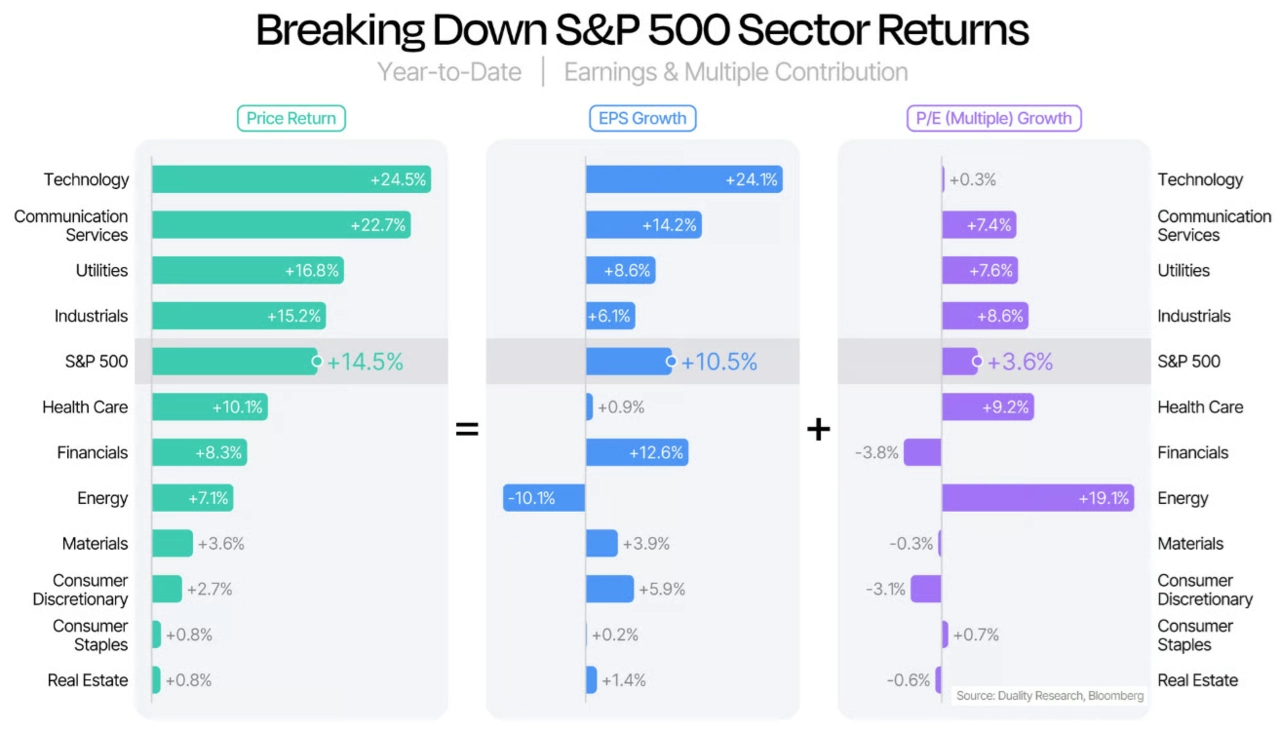

A na závěr je tak pro zajímavost ještě jeden graf. Ten ukazuje, že letos technologický sektor (jediný, který na přelomu října a listopadu od dubnového minima na trhu překonával celý index S&P 500) zpevňuje v zásadě pouze na základě růstu zisků firem, jeho valuace prakticky nevzrostla. To může hodně investorů překvapit. Energetika nebo zdravotní péče naopak výrazně "zdražily".

Duality Research