Jak nakupovat levně a prodávat draze? Časování trhu není nesmysl

Řada finančních expertů odrazuje drobné investory od snahy načasovat nákupy a prodeje investic podle vývoje na trzích. Dlouhodobé a pravidelné investování vám zajistí v průměru solidní zhodnocení, zní jejich mantra. Pravdu mají jen částečně – ruleta každodenního obchodování a snaha se v krátkodobém horizontu strefit do změn trendu je opravdu loterie, v delším horizontu, s dostatkem trpělivosti a na základě fundamentů se ale dá celkový výnos výrazně vylepšit.

Odpůrci časování trhu tvrdí, že nelze předpovědět vývoj cen aktiv. V tom mají pravdu. Někteří – a zcela legitimně – ale sledují své zájmy, například správci fondů udržují pravidelné investory v podstatě neustále "plně zainvestované". Poplatky za správu peněz se jim hezky sčítají a ke spokojenosti investorů stačí porazit inflaci, v náročnějších případech alespoň o vlásek překonat tržní benchmark. Proč ne, ani to mnohdy není hračka.

Dalším argumentem bývá poukázání na příklady investorů-sázkařů, kteří denním obchodováním přišli o veškeré úspory. Pro takové určitě není potřeba chodit daleko, zeptejte se svého brokera, třeba "pustí" nějaký ten příběh.

Jak tedy na akciích (ale platí to obecně i pro další typy investic) vydělat více než dlouhodobě proklamovaných 5 až 10 % ročně? Historicky se jako velice účinná možnost získání "nadvýnosu" ukazuje sledování fundamentů a časování nákupů a prodejů v dlouhodobém horizontu podle spolehlivých indikátorů ocenění. Ten dlouhodobý horizont si třikrát podtrhněte. Jde o to, aby investor uměl nakupovat v době, kdy jsou akcie z historického hlediska "levné", a naopak je prodávat a držet hotovost (případně vsadit na něco jiného, a může to trvat roky, než znovu budou akcie atraktivní), když se ocenění vyhoupne na výrazně vyšší než historicky průměrné úrovně.

"Běžný výnos" je nesmysl

Základem chuti investovat tak trochu nepravidelně je zbavit se svěrací kazajky, kterou je obecně přijímaná představa o historicky běžném výnosu z akcií. Ten může na CNBC propagovat možná Warren Buffett, který investuje 60 let, ale většina investorů jde s penězi na trh s horizontem několika let. Podle dat Stern School of Business vynesly americké akcie (index S&P 500) od konce 20. let minulého století ročně v průměru 9,3 %, což by tedy měl být onen zmíněný běžný výnos. Má to ale dva háčky.

Zaprvé, číslo není očištěno o inflaci. To znamená, že roční průměrný výnos byl o pár procentních bodů nižší, zhruba 6,4 %. A zadruhé, výnosy se nejen v jednotlivých letech, ale i celých desetiletích výrazně lišily. Býčí trhy se střídaly s těmi medvědími. Průměrný výnos se z toho všeho spočítat dá, mluvit o běžném výnosu je ale nesmysl.

Graf jasně ukazuje, že výnosy z amerických akcií očištěné o inflaci v klouzavých 10letých obdobích kolísaly v obrovských vlnách. Poválečný boom nabídl mimořádně vysoké zisky, stejně jako investice mezi koncem 70. let a začátkem 90. let. V 30. letech nebo od roku 1963 do roku 1973 to ale bylo výrazně horší, mnohdy akcie nevydělávaly vůbec, a to ne pár let, ale v průměru celých 10 let. A to ještě investoři museli "vydržet" a neprodat akcie na úplném dně, když v roce 1929 ceny spadly o 90 %. Takže ani 10letý horizont při pasivní nebo pravidelně kumulované investici do amerických akcií negarantuje kladné zhodnocení.

Jak se vyhnout zbytečným ztrátám?

Sedět a čekat, než další býčí trh napraví škody, které napáchal ten probíhající medvědí, se navíc investorům nevyplatí ještě z dalšího důvodu. V době, kdy akcie v portfoliu nevydělávají, daří se mnohdy dluhopisům. Ale investor drží akcie, takže třeba na dluhopisy nemá peníze (to je samozřejmě model, málokdo drží pouze jednu třídu aktiv, takový investor si z diverzifikace zaslouží pětku s vykřičníkem). Celkově tedy poplatky, daně, volatilita a náklady ušlé příležitosti investorovi, který paličatě čeká na obrat trendu, způsobují ztráty.

Fajn, ale jak poznat, že je špatná doba na další nákupy? Kdyby to šlo, tak by teprve tento exkurz do historie měl smysl, namítnete. Ono to možná jde. Jen možná proto, že historii nelze brát jako zaručený recept na odhadování budoucnosti, ale co jiného využít než zkušenosti nabrané investory za dlouhá desetiletí, a následně preferovat ty nejpravděpodobnější scénáře, zní odpověď.

Tři ukazatele ocenění se v uplynulých dekádách ukázaly být relativně spolehlivé (ve srovnání s dalšími oceňovacími modely). Jde o CAPE, tedy cyklicky očištěný poměr ceny akcie a zisku na akcii, dále CABM, cyklicky očištěný poměr účetní hodnoty firem a tržní kapitalizace, a nakonec q, které vyjadřuje, jak velkou část celkových aktiv amerických firem by bylo možné "zaplatit" všemi akciemi těchto firem (tržní kapitalizací). CAPE a q jsou veřejnosti snadno dostupné indikátory, takže je může využít každý drobný investor.

Důvěryhodné ukazatele?

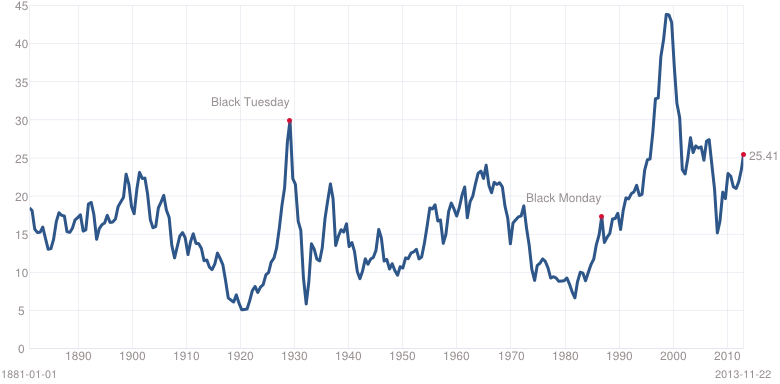

CAPE zpopularizoval letošní laureát Nobelovy ceny za ekonomii Robert Shiller, proto se mu také říká Shillerovo P/E. Cenu akcie ukazatel poměřuje s 10letým průměrným ziskem na akcii, čímž omezuje vliv krátkodobých výkyvů cen akcií a zisků na ocenění trhu. Dlouhodobý průměr tohoto Shillerova P/E je v případě indexu S&P 500 okolo 16. Když se ocenění akcií v historii dostalo výrazně pod tuto hodnotu, byla to zpravidla zajímavá nákupní příležitost. A naopak.

Mebane Faber z Cambria Investments zkoumal výnosnost akcií v obdobích po dosažení určité úrovně Shillerova P/E mezi lety 1881 a 2011. Kdo investoval, když CAPE spadl pod 5 (velice výjimečná situace), v dalších 5 letech v průměru vydělal 22 % ročně, a to při zohlednění inflace. Investice při CAPE mezi 5 a 10 vynesla v dalších 5 letech v průměru 13 % ročně. Kdo naopak vsadil na akcie při CAPE vyšším než 20, dosáhl v dalších 5 letech jen na 5% roční zhodnocení, kdo investoval při CAPE nad 25, v dalších 5 letech při zohlednění inflace prodělal.

22. listopadu 2013 se Shillerovo P/E indexu S&P 500 dostalo na 25,41. Závěr si udělejte sami. Historický průměr, medián, nejvyšší a nejnižší historickou hodnotu ukazatele můžete sledovat ZDE. Ani tento tržní indikátor samozřejmě není perfektní – například v polovině 70. let mohl investory příliš brzy přimět investovat do akcií, v polovině 90. let na základě něj řada lidí mohla předčasně prodávat.

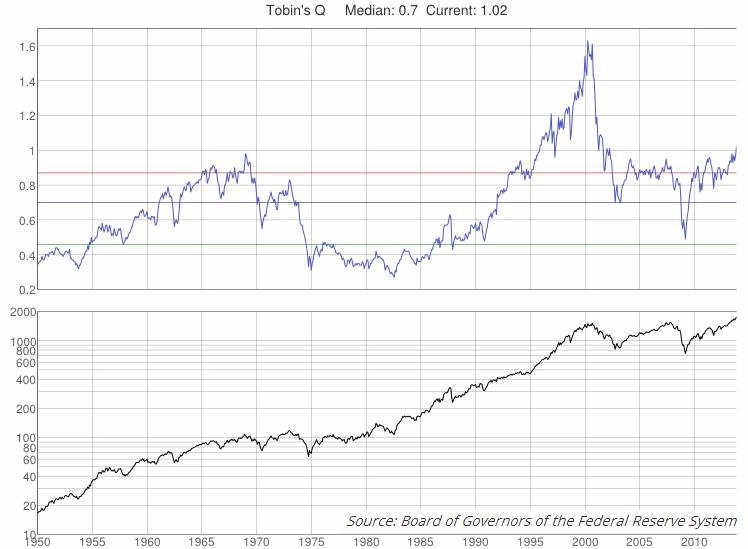

Totéž platí o q. Před rokem 2000 tento ukazatel, s nímž dříve přišel další nobelista James Tobin, k předpovědi brzkého kolapsu cen akcií využili Andrew Smithers a Stephen Wright. Oba indikátory velice silně korelují, od 70. let naprosto mimořádně. Ukazatel q je možné sledovat na kvartální bázi ve zprávách Fedu o pohybu peněz v americké ekonomice.

Historicky se q v průměru pohybuje mezi 0,6 a 0,7. To znamená, že hodnota všech akcií amerických firem by dokázala vyvážit 60 až 70 % veškerých aktiv těchto firem. V současnosti je q lehce nad 1, ceny akcií jsou tedy v souhrnu vyšší než celková aktiva firem. Opět si úsudek udělejte sami, q lze sledovat například ZDE.

Zdroj: MarketWatch

Aktualita pro rok 2026

Doporučujeme

Aktuality