Týden na trzích podle burzovních grafů: Geopolitika dominuje, medvědi po akciových maximech mají na co útočit

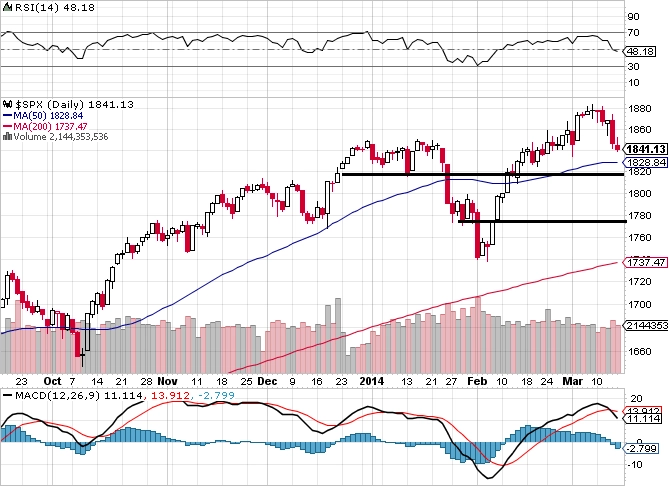

Index S&P 500 uzavřel týden se ztrátou 1,97 %, ale silný propad jako 24. ledna nebo 3. února se nekonal. Po únorové rally index začal nejprve konsolidovat a při současném vývoji, který ovlivňuje situace na Ukrajině, má nakročeno ke korekci.

S&P 500

To neznamená, že se nastavení grafu okamžitě mění z býčího na medvědí, od maxima je trh jen 2 %. K únorovým minimům, kde je i 200denní klouzavý průměr, chybí 5 %. Ekonomické zprávy jsou smíšené, na trzích je cítit nervozita, takže by index po měsíčním růstu mohl změnit směr vývoje. V novém týdnu bude důležitý komentář po zasedání FOMC.

Nejbližší supporty jsou v zóně 1 830 až 1 820 a 1 800. Nejbližší rezistence jsou v zóně 1 850 a na historickém maximu 1 882.

VIX

Index volatility VIX se až do čtvrtka držel zpátky a prakticky na geopolitické problémy nereagoval. Probudil se ve čtvrtek. Za celý týden posílil o 26 %, z toho za poslední dva obchodní dny o 20 %. K maximům z 3. února a první poloviny října 2013 mu chybí dalších 20 %.

Závěr

Graf indexu S&P 500 se oproti předchozímu týdnu změnil – po růstu konsoliduje a začíná korigovat. Další vývoj na trzích ovlivní události na Krymu a reakce Ruska na referendum s celkem jasným výsledkem.

Index S&P 500 i přes 2% ztrátu zůstal stabilní, od začátku roku ztrácí jen nepatrně. Výsledky roku 2014 z ostatních regionů nejsou naproti tomu zrovna růžové – ETF Ruska za dva a půl měsíce oslabil o 24 % (v březnu zatím bylo -9 %), ETF Číny o 13 %, Japonska o 9 %, emerging markets o 7 %, Evropa oslabila o necelá 2 %. Ale pozor, Austrálie je nad nulou!

Aktualita pro rok 2026

Aktuality