Skvělé zprávy pro ty, kdo vzývají propad cen akcií

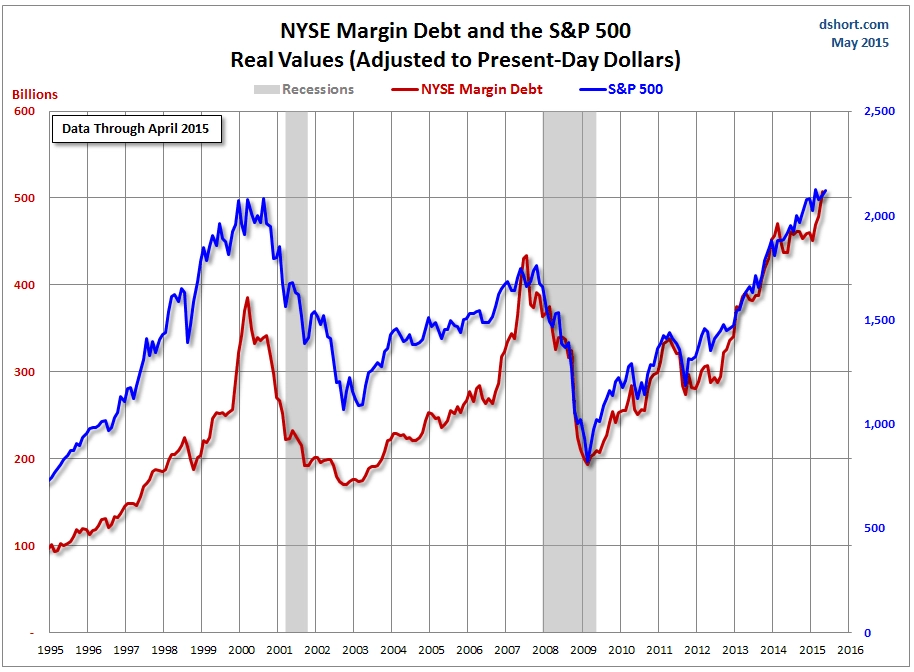

Býčí trend na americkém trhu trvá již sedmým rokem. Býk ale začíná být unavený a stále nové půjčky na nákupy akcií (margin debt) ho tlačí výše jen stěží. Riziko hlubšího propadu s nimi naopak roste.

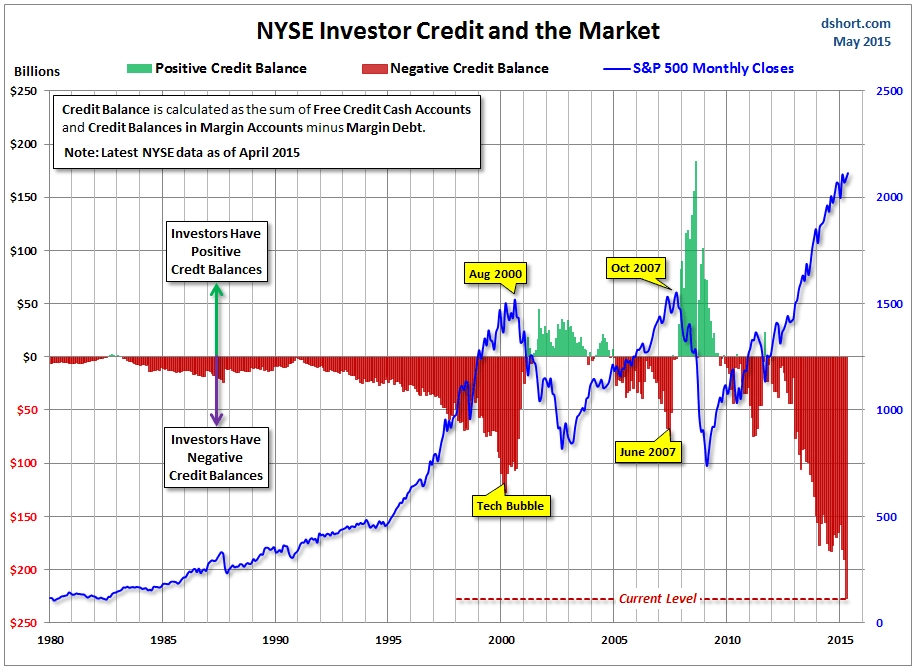

Dokud akcie posilují, investoři si novými půjčkami (margin debt) na jejich nákupy pomáhají k dalším investicím, zvyšují poptávku a ženou ceny akcií vzhůru. Platí to ovšem i naopak - když trh na základě čehokoli začne klesat, investoři ztrácejí, musejí doplácet dlužné peníze na maržových účtech (takzvané margin calls), tyto peníze získávají prodejem akcií, což vytváří přetlak nabídky a ceny akcií padají.

Zmíněný margin debt byl letos v dubnu rekordní, stejně jako ceny akcií.

Co je ale podstatnější, zadlužení akciových investorů je aktuálně zdaleka největší za poslední desítky let.

*Pokud tedy budou akcie dále posilovat, a že by to asi chtělo nějaký pořádně silný katalyzátor, bude trh růst jakžtakž bez problémů. Jakmile ale dojde k vytvoření vrcholu a nějakému výraznějšímu a rychlému poklesu cen (a v tomto případě o potenciální katalyzátory není nouze), *margin cally mohou pokles prohloubit a urychlit do té míry, že 3,5 roku trvající čekání na alespoň 10% korekci vezme rychle zasvé.

Robert Shiller, možná nejznámější odborník na investiční bubliny, v rozhovoru pro Goldman Sachs uvedl, že sice v současnosti nemůže s jistotou hovořit o bublině na akciovém trhu, nicméně že ji řada věci na trhu nebezpečně připomíná. "Bublina je pro mě definována doslova sociální epidemií, která vede k přesvědčení, že ceny daných aktiv musejí nadále růst. Aktuálně ale na trhu nepřevládají euforie a vyšponovaná očekávání," řekl Shiller. Zopakoval navíc, že je aktuální rally živena strachem, což je naprosto odlišné od předchozích velkých akciových a dalších spekulativních bublin.

Zdroj: Advisor Perspectives, Goldman Sachs, Business Insider

Aktualita pro rok 2026

Doporučujeme

Aktuality