Výsledková sezóna na pražské burze: Kdy firmy reportují čísla za 2Q2015, co čekají analytici a co už se ví

Výsledkovou sezónu za druhé čtvrtletí na pražské burze odstartovala jako tradičně s mírným předstihem petrochemická společnost Unipetrol. Její čísla za druhý kvartál byla rekordní. S čím před investory podle analytiků předstoupí ostatní firmy z pražského parketu a jaké byly výsledky, které již firmy zveřejnily?

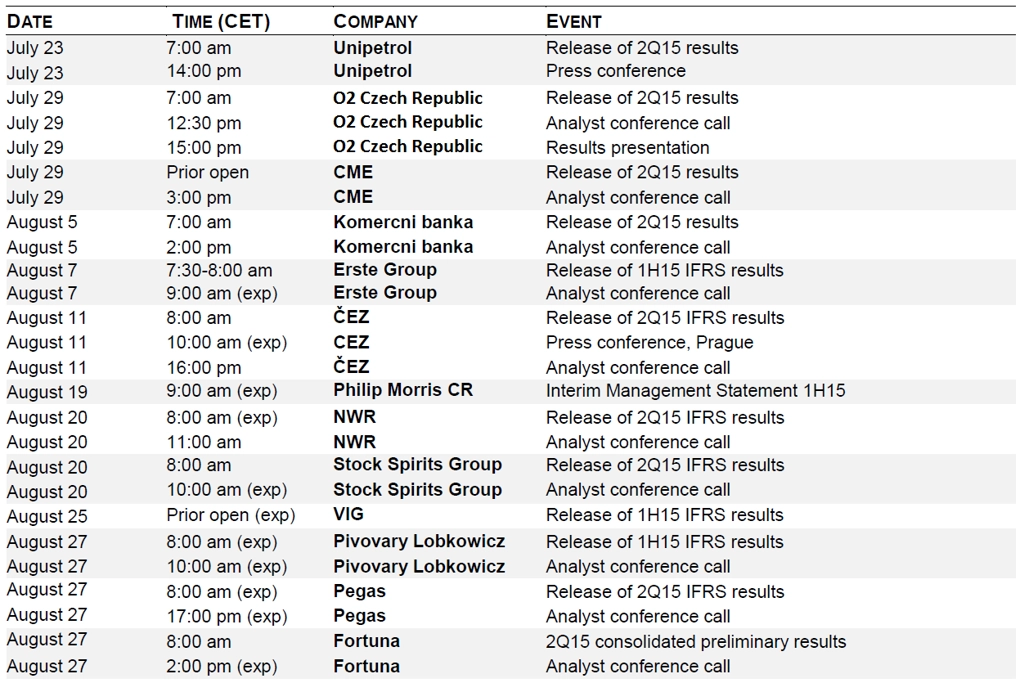

Unipetrol čísla jako první firma na pražské burze reportoval ve čtvrtek 23. července. Poslední červencová středa bude patřit telekomunikační firmě O2 Czech Republic a mediální Central European Media Enterprises (CME). V prvním srpnovém týdnu čísla zveřejní zástupci bankovního sektoru na pražské burze, tedy Komerční banka a Erste Group Bank. ČEZ čísla za druhý kvartál vykáže 11. srpna. V druhé polovině srpna výsledky přidají tabáková firma Philip Morris ČR, těžební firma NWR nebo likérka Stock Spirits. Na konci srpna před investory s čísly předstoupí pojišťovna Vienna Insurance Group (VIG), Pivovary Lobkowicz, výrobce netkaných textilií Pegas Nonwovens, sázková kancelář Fortuna a majitel solárních parků E4U. V polovině září pak čísla za prvních devět měsíců svého finančního roku odtajní slovenský správce sportovních areálů Tatry Mountain Resorts.

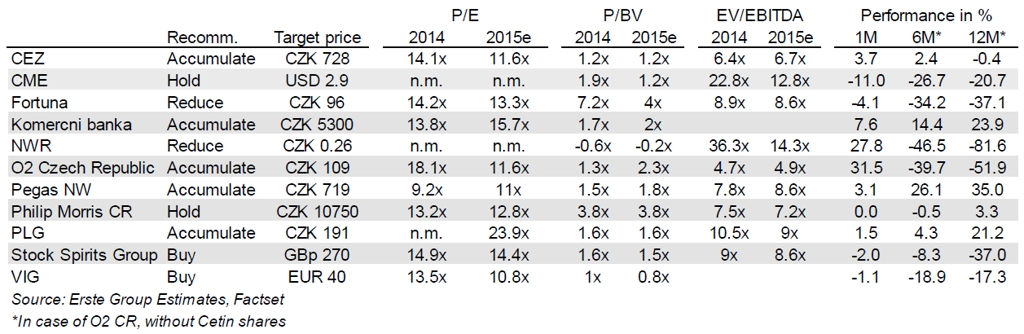

Přehled doporučení na české akcie od Erste a ČS (k 28. 7. 2015)

Co analytici čekají od jednotlivých firem a jaké výsledky již byly zveřejněny?

Unipetrol (23. července)

Jak to dopadlo:

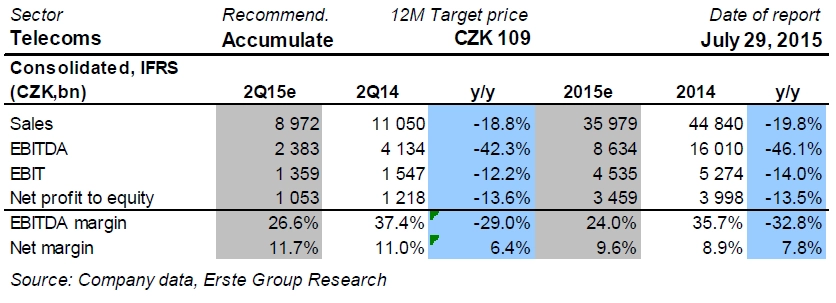

O2 Czech Republic (29. července)

Telekomunikační společnost O2 Czech Republic hospodářské výsledky zveřejní poprvé od nedávného štěpení na mobilního operátora O2 (včetně slovenské telekomunikační infrastruktury) a provozovatele českých datových center a správce telekomunikační infrastruktury CETIN. Analytik Petr Bártek z ČS upozornil, že je poměrně složité odhadovat, jaká budou zveřejněná čísla, jelikož pro ně neexistuje porovnatelný základ. Vysoce pravděpodobné podle něj nicméně je, že zisk EBITDA samotného operátora pokračoval v meziročním růstu dvouciferným tempem (v 1Q firmě zisk EBITDA meziročně stoupl o 26 %), a to zejména díky dalším úsporám nákladů. Na úrovni tržeb by již samotný operátor O2 měl za letošní druhé čtvrtletí vykázat výsledek 8,972 miliardy korun, zisk EBITDA 2,383 miliardy korun, zisk EBIT 1,359 miliardy korun a čistý zisk 1,053 miliardy korun. Růst tržeb by měl být výrazný zejména na Slovensku (odhad: +15 % meziročně).

Jak to dopadlo:

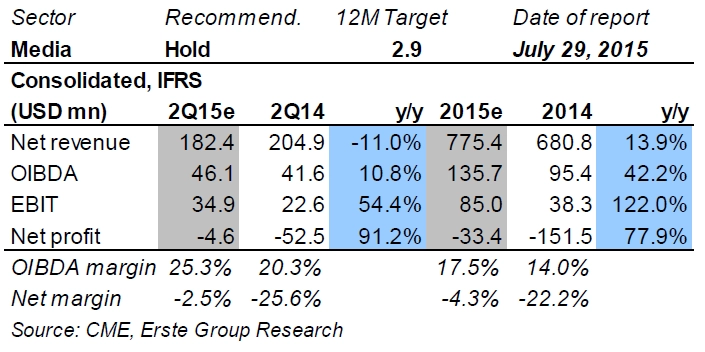

CME (29. července)

Analytik Václav Kmínek očekává, že budou výsledky firmy negativně ovlivněny silným americkým dolarem (proti regionálním měnám dolar během druhého čtvrtletí posílil o 18-20 %). Bez zahrnutí vlivu kurzových výkyvů Kmínek čeká pokračující ožívání byznysu podniku v České republice a na Slovensku, zejména pak právě na slovenském trhu, kde firma registrovala další vracející se inzerenty. Čisté tržby společnosti by měly meziročně vlivem silného dolaru klesnout o 11 % na 182,4 milionu dolarů. Zisk OIBDA by měl firmě proti 2Q2014 naopak o téměř 11 % vzrůst na 46,1 milionu dolarů, zisk EBIT by měl vyskočit téměř o 55 % na 34,9 milionu dolarů. Kmínek za 2Q2015 čeká čistou ztrátu 4,6 milionu dolarů, což by ve srovnání se stejným obdobím v loňském roce implikovalo snížení ztráty o 91,2 % z 52,5 milionu dolarů.

Jak to dopadlo:

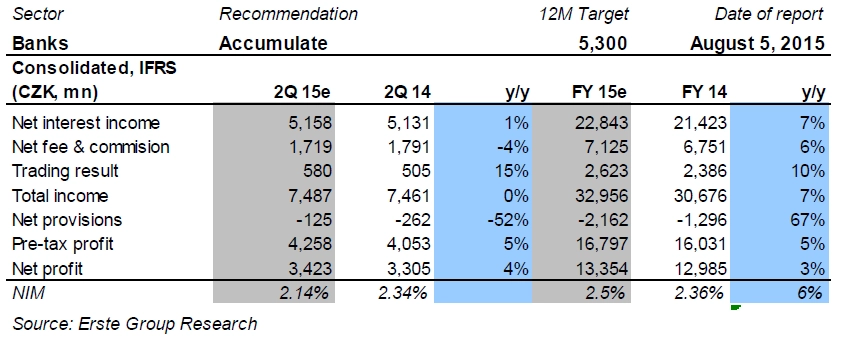

Komerční banka (5. srpna)

Výsledky Komerční banky za druhé čtvrtletí by dle Thomase Ungera měly být meziročně mírně lepší. Na úrovni čistého zisku analytik čeká meziroční zlepšení výsledku o 3,6 % na 3,423 miliardy korun. Čistý úrokový příjem banky by měl dosáhnout 5,158 miliardy korun (meziročně +1 %). Celkové výnosy by bance měly stoupnout pouze nepatrně na 7,487 miliardy korun ze 7,461 miliardy korun. Zisk před zdaněním by měl stoupnout o 5 % na 4,258 miliardy korun. Unger tak čeká, že se nebude opakovat výrazné meziroční zlepšení výsledků, které bylo patrné v prvním čtvrtletí, potvrzuje však, že čísla stále budou mírně lepší než před rokem. Mírnější růst výnosů i tržeb by měl být způsoben extrémně nízkými provizemi a také tlakem na snižování poplatků. Příznivě by naopak na výsledky banky měl působit stále velký zájem nejen o hypotéky, ale i jiné typy úvěrových produktů.

Jak to dopadlo:

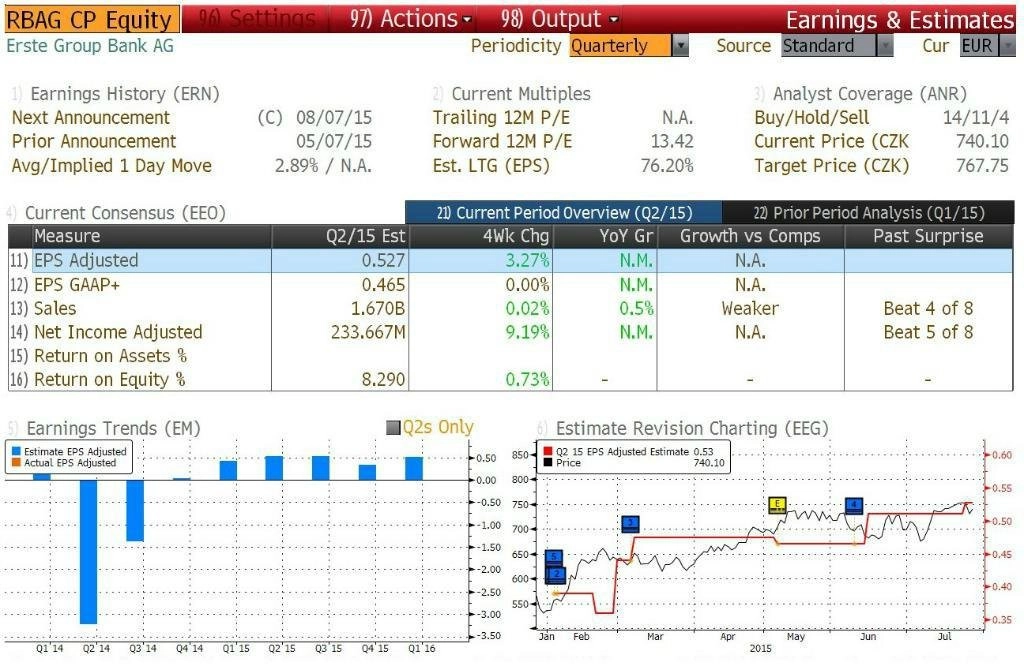

Erste Group Bank (7. srpna)

Rakouská bankovní skupina Erste Group Bank by podle analytiků oslovených agenturou Bloomberg měla za druhé čtvrtletí vykázat upravený zisk na akcii 0,527 eura při výnosech 1,67 miliardy eur. Na úrovni upraveného čistého zisku by skupina měla za druhý kvartál vykázat výsledek 233,67 milionu eur. V loňském druhém čtvrtletí Erste Group hospodařila s čistou ztrátou 1,03 miliardy eur a provozním ziskem 798 milionů eur. Čisté úrokové výnosy ve 2Q2014 činily 1,12 miliardy eur.

Jak to dopadlo:

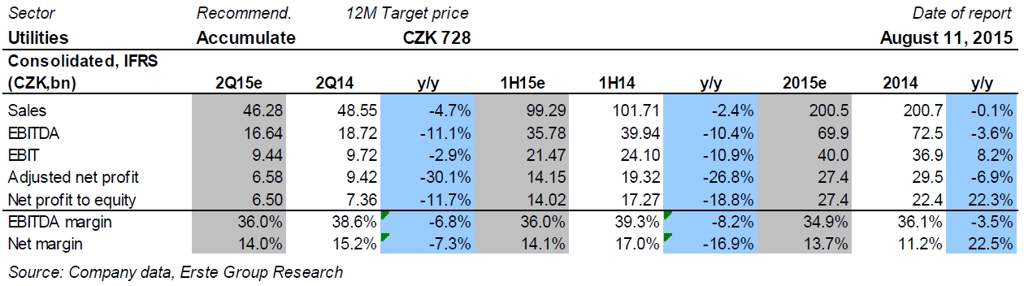

ČEZ (11. srpna)

Energetická firma ČEZ, jejíž výsledky jsou považovány za pomyslný vrchol české výsledkové sezóny, by měla za druhý kvartál vykázat meziročně horší čísla na úrovni tržeb i zisku. Tržby by podniku měly proti 2Q2014 klesnout o 4,7 % na 46,28 miliardy korun, zisk EBITDA by měl být nižší o 11,1 %, zisk EBIT by měl klesnout o 2,9 % a upravený čistý zisk by měl spadnout o 30,1 % na 6,58 miliardy korun. Výsledky by měly podle Bártka negativně ovlivnit meziročně nižší ceny elektrické energie, mírně nižší výroba elektřiny (z důvodu prodeje elektrárny Chvaletice) a také jednorázové položky v celkovém objemu 500 milionů korun. Nižší produkci měla ve 2Q Jaderná elektrárna Temelín (meziročně -9 %). Důležité podle Bártka bude, jak se firma vyjádří k výhledu pro zbytek letošního roku. Mohla by prý výhled snížit kvůli neplánované odstávce části výroby v Temelíně. Analytik nicméně upozorňuje, že by případnou nižší výrobu za celý rok mohly vyrovnat další úspory či případné rozhodnutí ohledně vrácení daně z emisních povolenek, díky němuž by firma mohla získat téměř 10 korun na akcii. Dění kolem možného vrácení daně se podle Bártka pro ČEZ zatím vyvíjí příznivě. Pozorně budou investoři sledovat též případná vyjádření managementu firmy k možnosti akvizice německých elektráren a dolů nabízených k prodeji švédskou skupinou Vattenfall. Proces prodeje aktiv nicméně dosud nezačal, takže by i jeho případné dokončení bylo až záležitostí budoucnosti.

Jak to dopadlo:

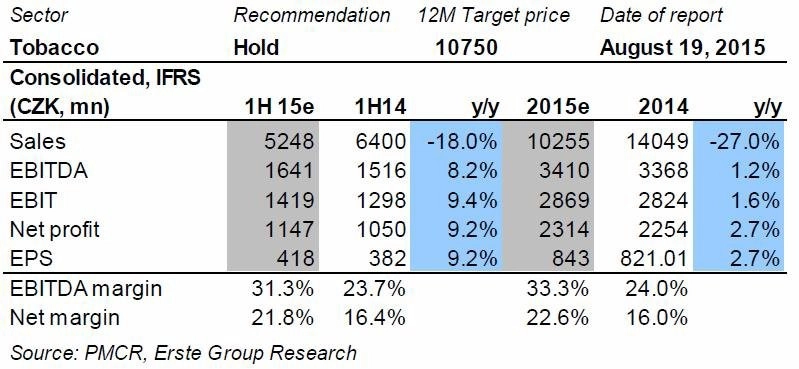

Philip Morris ČR (19. srpna)

Trh s tabákovými výrobky by se měl v České republice v prvním pololetí proti stejnému období v loňském roce mírně zmenšit, a to zejména kvůli růstu cen tabákových výrobků způsobenému zvýšením spotřební daně. Na Slovensku by velikost trhu měla zůstat víceméně beze změn proti 1H2014. Tržby za prvních šest měsíců roku by se podniku měly meziročně snížit o 18 % na 5,248 miliardy korun, podle Kmínka ale nejsou čísla srovnatelná, a to kvůli změně provozního modelu, kdy již společnost od začátku letošního roku funguje pouze jako poskytovatel výrobních služeb. Zisk EBITDA by měl firmě stoupnout o 8,2 % na 1,641 miliardy korun a zisk EBIT by se měl za prvních šest měsíců roku zvýšit o 9,4 % na 1,419 miliardy korun. Čistý zisk by pak měl dosáhnout 1,147 miliardy korun, což implikuje meziroční zlepšení o 9,2 %.

Jak to dopadlo:

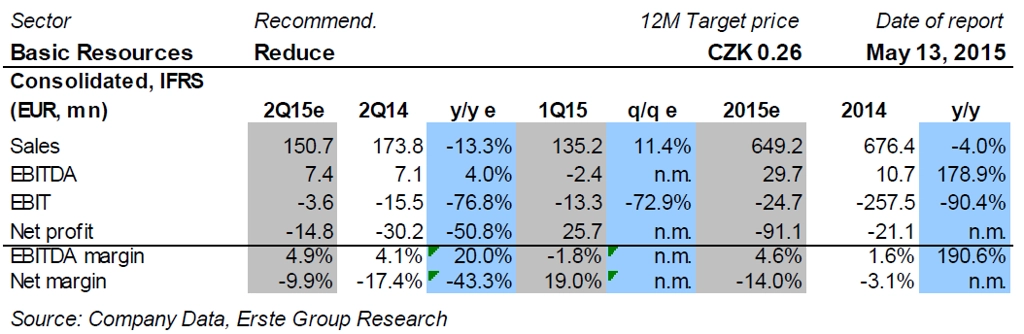

NWR (20. srpna)

Uhelná společnost NWR již oznámila produkci a realizované prodejní ceny uhlí za druhé čtvrtletí. Firma 13. července uvedla, že jí produkce za druhý kvartál vzrostla na 1,83 milionu tun z 1,78 milionu tun v prvním čtvrtletí. Realizovaná cena koksovatelného uhlí byla 95 eur za tunu a společnost ho prodala 1,08 milionu tun. Naopak realizovaná cena energetického uhlí klesla na 49 eur za tunu z 56 eur v předchozím čtvrtletí a společnost ho prodala 685 tisíc tun. Finanční výsledky za 2Q by měly být podle Bártka nadále slabé, meziročně nicméně lepší. Zisk EBITDA by měl firmě vzrůst o 4 % na 7,4 milionu eur, záporný výsledek ukazatele EBIT by se měl zlepšit o 76,8 % na -3,6 milionu eur a čistá ztráta firmy by se měla snížit na 14,8 milionu eur z 30,2 milionu eur. Tržby by se společnosti měly meziročně snížit o 13,3 % na 150,7 milionu eur ze 173,8 milionu eur, mezikvartálně by však měly o 11,4 % vzrůst. Peněžní prostředky a ekvivalenty by firmě měly klesnout na 80 milionů eur.

Jak to dopadlo:

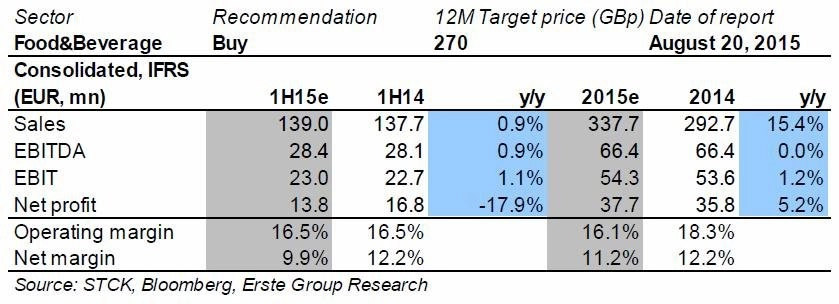

Stock Spirits (20. srpna)

Likérka Stock Spirits nadále upozorňuje, že budou její výsledky kvůli komplikované situaci na polském trhu slabší. Meziročně by nicméně čísla za první pololetí měla vyznít pozitivně, a to zejména díky efektu nízké srovnávací základny z loňského roku. Tržby by firmě měly vzrůst o necelé procento na 139 milionů eur, zisk EBITDA by se měl zvýšit taktéž o necelé procento na 28,4 milionu eur a zisk EBIT by měl stoupnout o 1,1 % na 23 milionů eur. Čistý zisk by měl firmě v 1H meziročně klesnout o 17,9 % na 13,8 milionu eur, při vyloučení vlivu jednorázových účetních operací by nicméně měl být meziročně nižší jen o 0,6 %.

Jak to dopadlo:

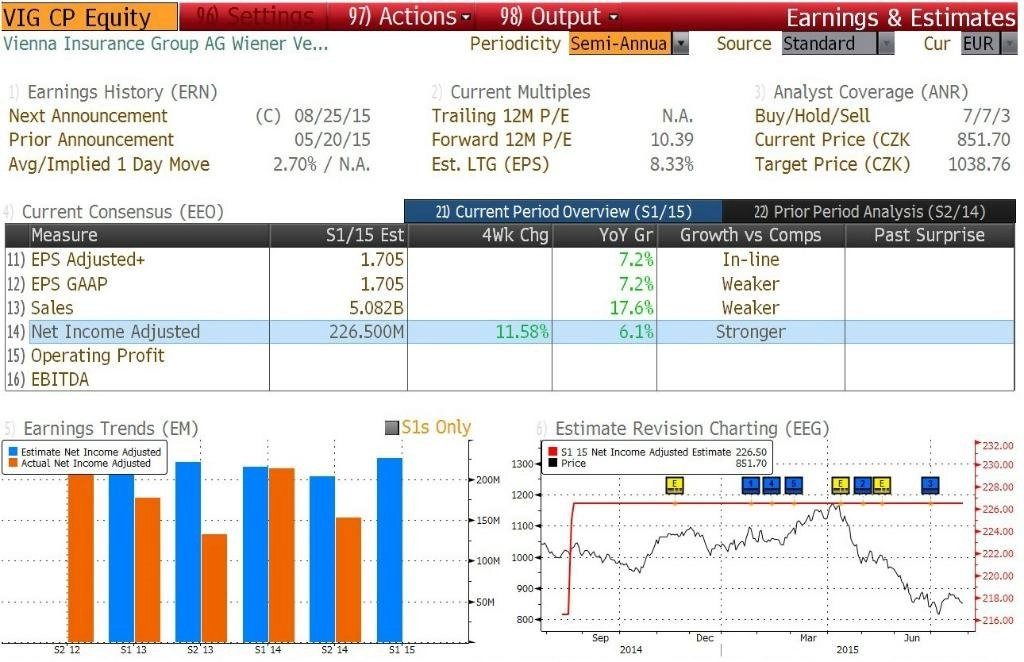

Vienna Insurance Group (25. srpna)

Rakouská pojišťovna Vienna Insurance Group (VIG), která je v ČR vlastníkem Kooperativa pojišťovny, České podnikatelské pojišťovny a Pojišťovny České spořitelny, by podle analytiků dotázaných agenturou Bloomberg měla za prvních šest měsíců roku vykázat upravený zisk na akcii 1,71 eura při tržbách 5,08 miliardy eur. Upravený čistý zisk skupiny by měl dosáhnout 226,5 milionu eur. Za loňské první pololetí firma vykázala zisk před zdaněním 290 milionů eur. Hrubé předepsané pojistné dosáhlo 5 miliard eur a čistý zisk činil 213,5 milionu eur.

Jak to dopadlo:

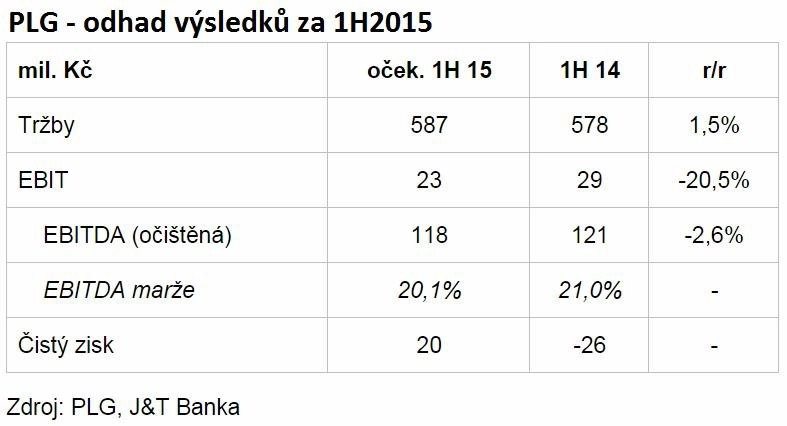

Pivovary Lobkowicz Group (27. srpna)

Pivovarnická skupina Lobkowicz podle analytika J&T Banky Milana Lávičky vykáže za letošní první pololetí meziroční růst tržeb o 1,5 % na 587 milionů korun. Očištěný zisk EBITDA by ale skupině měl proti loňském prvnímu pololetí klesnout o 2,6 % na 118 milionů korun a EBITDA marže by se měla snížit na 20,1 % z 21 %. Na úrovni čistého zisku by se skupina měla přehoupnout ze záporného výsledku 26 milionů korun do plusových 20 milionů Kč, a to díky poklesu finančních nákladů po splacení akcionářských úvěrů z výnosu IPO v polovině minulého roku. Náklady by podle Lávičky měly skupině klesnout o více než pět procent. Ačkoli by měly být zisk a marže EBITDA meziročně mírně nižší, Lávička zdůrazňuje, že po velmi slabém druhém pololetí 2014 by měly oba ukazatele investory uklidnit. "Samotná čísla by podle našeho názoru měla být spíše nevýrazná bez jakéhokoli negativního či pozitivního dopadu na akcie. Zajímavější bude sledovat případné komentáře k akvizici majoritního podílu ze strany generálního ředitele Zdeňka Radila," říká Lávička.

Jak to dopadlo:

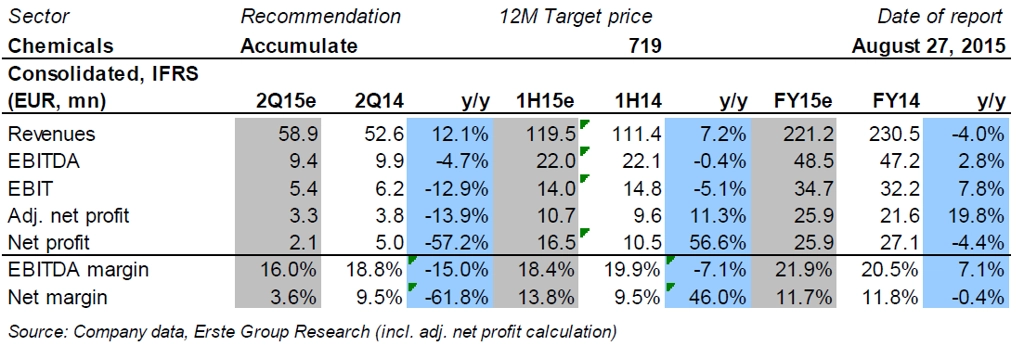

Pegas Nonwovens (27. srpna)

Výsledky výrobce netkaných textilií Pegas Nonwovens by dle Bártka měly být při meziročním srovnání smíšené. Tržby firmy by se měly zvýšit o 12,1 % na 58,9 milionu eur, zatímco čistý zisk by měl spadnout o 57,2 % na 2,1 milionu eur a zisk EBITDA by měl firmě klesnout o 4,7 % na 9,4 milionu eur. Pokles zisku EBITDA by ale měl být způsoben především přeceněním opcí managementu. EBITDA zisk očištěný o tyto vlivy by měl naopak meziročně o 12 % vzrůst. Bártek předpovídá, že se produkce firmy meziročně zvýší o 4-5 %, a to díky optimalizaci provozu výrobní linky v Egyptě a lepším prodejům poté, co se společnost musela v průběhu loňského roku předzásobit. Ceny polypropylenu by měly mezikvartálně vzrůst o 27 %, což bude druhý faktor, který bude mít na výsledky nepříznivý vliv. Dále Bártek upozornil na nedávné vydání dluhopisů v hodnotě zhruba 100 milionů eur, které by mohly sloužit mimo jiné jako zdroj financí pro zvažovaný zpětný odkup akcií. Právě případná vyjádření managementu firmy ke zpětnému odkupu akcií Pegasu budou investory zajímat zřejmě nejvíce.

Jak to dopadlo:

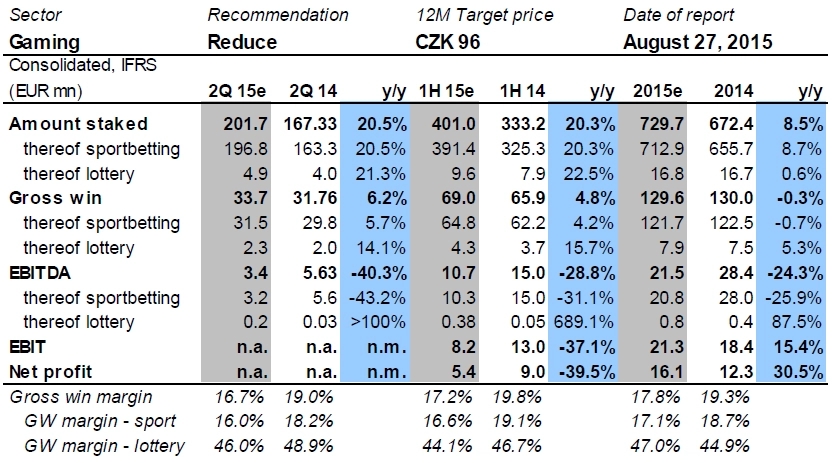

Fortuna Entertainment Group (27. srpna)

Fortuna by podle Kmínka měla vykázat výrazný růst objemu on-line sázek na Slovensku, a to díky zrušení manipulačního poplatku, k němuž společnost přistoupila kvůli stejnému kroku konkurence. Na druhou stranu však analytik upozorňuje, že zrušení tohoto poplatku bude mít negativní vliv na marže firmy. Dále upozorňuje, že čísla konkurence naznačují, že výsledky sportovních utkání v uplynulém čtvrtletí nahrávaly spíše sázkařům než sázkovým kancelářím. Marže hrubých výher by tak měla podle analytika meziročně klesnout o 2,2 procentního bodu na 16 % (v 1Q byla 16,6 %). Dobré by měly být výsledky z prodeje výherních losů. Přijaté sázky by měly dosáhnout 201,7 milionu eur, hrubé výhry by měly být 33,7 milionu eur a zisk EBITDA 3,4 milionu eur. Objem přijatých sázek by se tak měl meziročně zvýšit zhruba o pětinu, hrubé výhry asi o 6 %. Zisk EBITDA by se měl naopak propadnout asi o 40 %, podle Kmínka kvůli silné základně z loňského roku. Analytik také zdůraznil, že se trh bude soustředit zejména na případné komentáře společnosti ohledně kapitálových výdajů (CAPEX) souvisejících s rozhodnutím nevyplatit dividendu a výhled pro druhou polovinu roku.

Jak to dopadlo:

E4U (31. srpna)

Jak to dopadlo:

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality