Vítejte na trhu, kde neexistuje bezpečný úkryt

I příležitostný investor musí při pohledu na trh dojít k závěru, že akcie nejsou pro investice v současné turbulentní době to pravé ořechové. Bohužel to ale není sláva nikde. Záporná výkonnost se jako nakažlivá choroba šíří i na trhy aktiv, která byla obvykle považována za útočiště v dobách špatné výkonnosti akcií.

Americký akciový trh od počátku roku zaznamenává mírné ztráty a region rozvíjejících se ekonomik a komodity splňují definici pro medvědí trh. Koneckonců se u akcií dalo po letech růstu čekat, že je konečně zasáhne dlouho očekávaná korekce. A každý bystrý investor je na takovou situaci připraven s balancovaným portfoliem 60/40 (60 % akcií, 40 % dluhopisů).

Chyba lávky

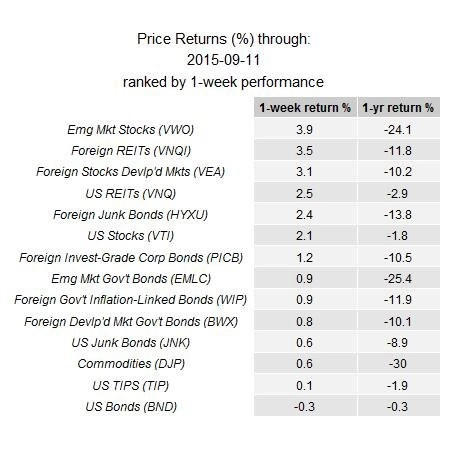

Zdá se, že na současné tržní prostředí nevyzrál ani onen pověstný "bystrý balancovaný investor". Je to s podivem, ale v období největších turbulencí ztrácely i americké státní a korporátní dluhopisy. "Poprvé od finanční krize sledujeme alarmující trend, který zasáhl benchmarkové ETF všech hlavních tříd aktiv, a sice negativní meziroční výnosy," píše James Picerno, editor Capital Spectator, a nabádá investory k opatrnosti. "Než aby se pohybovali na hraně spekulace, strategicky uvažující investoři v takovém prostředí nejdříve vyčkávají na pozitivní signály, než kapitál zainvestují do rizikových aktiv."

Negativní momentum, které aktuálně pozoruje u všech hlavních tříd aktiv, by mělo být nadále silné. Důkazem je podle Picerna řada signálů o tom, že "medvědí vlna" ještě neopadla, i když tržní zisky posledních dnů naznačují opak. Na návrat býka a přesun k alokaci do rizikových aktiv je zkrátka ještě brzy.

"Pokud by mi někdo řekl, že se Čína začne v roce 2015 hroutit, rozvíjející se trhy ztratí 25 % a zažijeme flash crash, odhadoval bych, že v takovém prostředí posílí o 10 % dlouhodobé dluhopisy," pokračuje Picerno. "Ale ono se to nestalo, dokonce i dluhopisy byly pod tlakem. Na trhu se jednoduše nebylo kam schovat, tedy samozřejmě kromě hotovosti."

Podle čeho poznat skutečné oživení?

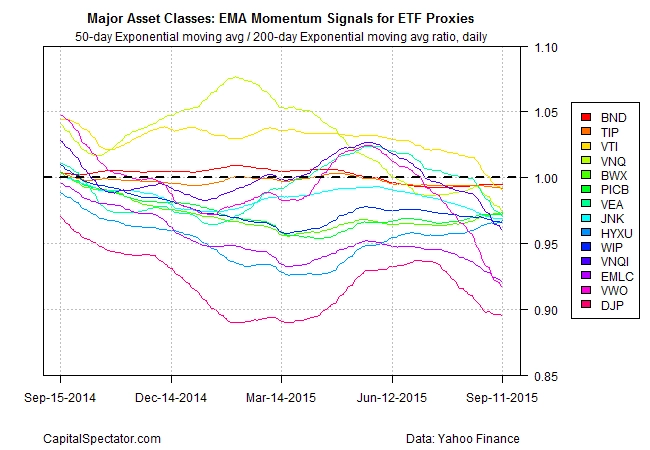

Jak dokazují tržní statistiky, stádo nakupuje na vrcholu a na dně prodává. Drobným investorům brání před nákupem "přesně na dně" nejistota a strach z pokračování propadů. Profesionálové sledují signály tržního dna mimo jiné pomocí speciálních poměrů exponenciálních klouzavých průměrů (EMA), v tomto případě například poměru 50denního a 200denního EMA.

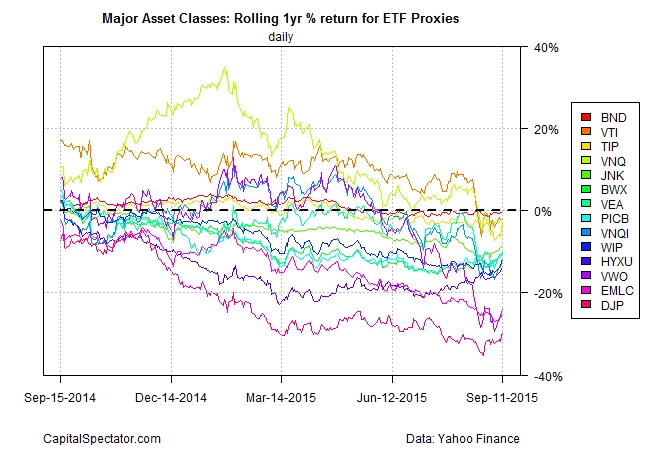

Z pohledu indikátorů působí akciový trh stále zrádně. Všechny benchmarkové ETF směřují na jih. Jde o nezvyklý černý mrak, který na akciovém nebi nebyl už dlouho k vidění.

Sečteno a podtrženo, pokud nemáte vypilovanou techniku chytání padajícího nože (volně přeloženo, že by se investoři neměli pokoušet nakupovat aktiva, jejichž cena prudce klesá, a neměli by se snažit odhadnout dno sestupného trendu - pozn. red.), není pro vás současné akciové investování nic jiného než hazard.

Ani Jason Mann, šéf investic v EdgeHill Partners a portfoliomanažer long-short fondu Advantage, si nemyslí, že by měl být akciový pullback již u konce. "Rally, kterou jsme pozorovali, byla spíše instinktivní, zhodnocovaly zatím spíše nekvalitnější akcie."

Obzvláště byl tento jev patrný koncem srpna, kdy se spolu s růstem cen ropy o 30 % zotavily z poklesů nejspekulativnější energetické tituly. Podle Manna byly tyto zisky ale jen výsledkem pokrývání pozic shortařů.

Až do srpna byl na trhu v USA zhruba půl roku extrémní klid. Nízká volatilita navodila pocit klidu. Právě toto prostředí bylo podle Manna živnou půdou pro nedávnou korekci. Akciové trhy vykazují podle něho průměrnou dlouhodobou volatilitu kolem 15 %. V posledních letech to bylo jen 7-8 %. "Řecko na trhu nevyvolalo výraznější volatilitu," vysvětluje portfoliomanažer. "Povedlo se to až Číně, jejíž akciový trh padal několik týdnů, až nakonec spustil výprodeje i v Americe."

Jak se zajistit?

V reakci na tržní bouři Mann snížil rizikovost portfolia tak, aby výkonnost tolik nefluktuovala, nehledě na to, jakou cestou se trhy nakonec vydají. Měl se svým fondem několik možností - doplnit SHORT pozice, dokoupit defenzivní aktiva jako americké státní dluhopisy nebo dolar, případně posunout alokaci směrem k defenzivním akciím.

"Nic z toho ale v srpnu nefungovalo," přiznává Mann. "SHORT pozice měly tendenci jít proti investorům (nebo zisky z nich nebyly dostatečné na pokrytí ztrát z LONG pozic), defenzivní akcie se nechovaly dostatečně defenzivně (hodnotové akcie byly zvlášť postiženy) a ani tradiční bezpečná aktiva moc nepomáhala." Jediným řešením bylo zvýšit pozice v hotovosti, což také Mann udělal.

Americké státní dluhopisy přestaly fungovat jako bezpečný přístav

Mezi americkými státními dluhopisy a akciovým trhem zpravidla převládá negativní korelace. Ceny dluhopisů s dlouhodobou splatností rostou s divokými propady na amerických akciích. To se ale v srpnu nedělo. Jejich cena v podstatě stagnovala či mírně klesala.

"S balancovaným portfoliem akcií a dluhopisů jste si nepomohli. Záporné výnosy vás postihly na obou stranách," říká Mann. "Všechno napovídá tomu, že by mohlo dojít k opětovnému otestování minim, nebo dokonce dalšímu propadu, než sedne prach a akciový trh najde rovnováhu."

Ľuboš Mokráš, analytik z České spořitelny, si záporné výnosy hlavních tříd aktiv vysvětluje kombinací obav o kondici světové ekonomiky, souvisejících především s nejistotou ohledně čínského růstu, a blížícího se zvýšení sazeb v USA. Takové prostředí vede na trzích k "totálnímu risk-off" a prověření známého úsloví "hotovost je král".

"Kombinace faktorů vede k extrémní opatrnosti investorů, vyhýbání se rizikovým aktivům, ale také dluhopisům, u kterých hrozí při jejich aktuálních relativně vysokých cenách při růstu sazeb znehodnocení. U akcií negativně působí i jejich relativně vysoké ocenění po dlouhém růstovém trendu. Nejhůře jsou postiženy trhy rozvíjejících se států, kde se silně kombinuje obava z odlivu prostředků po zvýšení sazeb v USA a riziko zhoršení ekonomické situace. Jediným útočištěm správců aktiv tak zůstává hotovost," vysvětluje Mokráš.

Není hodnota jako hodnota

Stabilizovat by se podle Manna mohly hlavně finance a průmysl, zejména Dow Jones Transportation Average, který trh táhl dolů. "Bylo by to znamení, že se na trh začínají vracet investoři hledající kvalitu a hodnotu," tvrdí portfoliomanažer a doplňuje, že i dluhopisy by se měly nejdříve přestat chovat abnormálně (k čemuž by mohlo dojít po rozhodnutí o sazbách Fedu).

U sektoru energetiky jde podle Manna o jiný druh hodnoty. Akcie jsou sice extrémně levné, ale momentum je zde ještě velmi slabé. V jeho portfoliu proto nadále převažují u energetiky SHORT pozice, kromě některých titulů, které spadly o 70-90 % a mohou představovat sázku na budoucí vyšší ceny ropy. "Cenové pohyby už u nich neovlivňují fundamenty, jsou velmi nebezpečné na SHORT," varuje portfoliomanažer.

SHORT pozice v energetických titulech Mann postupně uzavírá, údajně ale ještě není připraven sektor označit nálepkou LONG. "Několik jmen, třeba Raging River Exploration, Suncor Energy nebo Canadian Natural Resources, by mohlo i přes volatilní prostředí zůstat cenově stabilních. Sice nezažijí velkou rally, pokud cena ropy vzroste, ale není u nich takové riziko bankrotu jako u ostatních v sektoru," jmenuje konkrétní tipy Mann.

Zdroj: Barron's, Capital Spectator, Financial Post

Aktualita pro rok 2026

Aktuality