Ekonomie investování hovoří jasně: Kup a drž

Když akciový trh kolabuje, děje se tak pod drobnohledem médií, takže se o tom všichni dozví. O následném oživení a postupném zhodnocování, které v souhrnu spolehlivě nahradí veškeré ztráty a přidá mnoho navíc, často neštěkne ani pes, dokud se ceny nezačnou nafukovat až příliš. Proč akciová volatilita nenechává chladnými ani rozvážné centrální bankéře?

Je to dáno lidskou psychikou. Titulek "Konec světa" zaručeně připoutá pozornost, zato "Nic se nestalo a jedeme dál" zůstane přehlédnut. Mezi lidmi z finanční branže koluje už léta na toto téma vtip o tom, že akciový trh předpověděl 10 z posledních 5 recesí.

Stále převládá představa, že krach na Wall Street v říjnu 1929, kdy akcie ztratily za dva dny 24 %, způsobil recesi v 30. letech. Není to pravda, hluboký ekonomický propad, kdy se HDP snížil o čtvrtinu, byl selháním amerických bank a politiků, kteří měli trh ujistit, že je v ekonomice dostatek peněz v oběhu.

V Evropě byl propad vyvolán hlavně zlatým standardem, měnovým systémem, který vedl vlády ke zvyšování výpůjčních nákladů ve snaze zabránit odlivu zlata právě v nejnevhodnější okamžik (mimochodem, libertariáni dnes chtějí tento systém obnovit).

Realita je ale taková, že ekonomika dokáže ustát akciový krach. Během takzvaného Černého pondělí v říjnu 1987 klesly americké akcie o 22 % během jediného dne. Nepřišla ale recese, a už vůbec ne deprese. Do dvou let byl trh zpět na předešlém vrcholu.

Vystrašení centrální bankéři

Akciové pohyby mohou mít dopady na reálnou ekonomiku, když vyděsí politiky do takové míry, že nabudou dojmu, že je potřeba za každou cenu "něco udělat". Tradeři často zmiňují fenomén známý jako Greenspanův put, který je pojmenovaný po bývalém šéfovi Fedu Alanu Greenspanovi. Trh se během jeho funkčního období spoléhal na pomocnou ruku centrální banky v tom smyslu, že když na akciové burze vypuknou hlubší výprodeje, očekává se reakce Fedu v podobě uvolněnější měnové politiky.

Stalo se tak během splasknutí internetové bubliny v roce 2000, kdy akciové výprodeje spláchly hodnotu technologických společností. Na propad Nasdaqu o 77 % zareagoval Fed snížením sazeb z 6,5 % na 1,75 % během jediného roku.

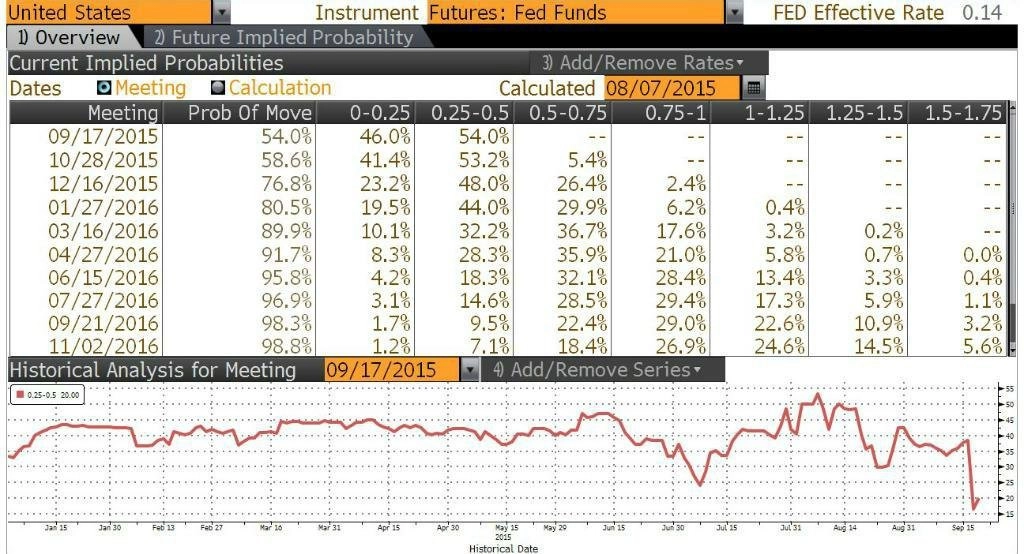

Příkladem akciovým děním ovlivněné politiky ze současnosti je Čína, kde centrální banka snížila sazby poté, co trh za dva dny odmazal 15 % své hodnoty, nebo Fed, který minulý čtvrtek kvůli nejistotě na trzích odsunul dlouho plánované první zvýšení úrokových sazeb od finanční krize. Začátkem srpna, tedy ještě před korekcí, trh utažení měnové politiky na zářijovém zasedání FOMC převážně očekával (jak je patrné z tabulky). Po akciové korekci rozpoutané devalvací čínské měny 11. srpna ale pravděpodobnost brzkého zvýšení sazeb Fedu dle očekávání trhu z 54 % rychle klesla až na zhruba 30 % těsně před zasedáním (jak lze vyčíst z grafu pod tabulkou).

Členové FOMC zkrátka neměli odvahu "jít proti trhu", ačkoli by je k tomu solidní makrodata z americké ekonomiky opravňovala. Greenspan put byl nahrazen, na scéně je Yellen put.

Tvůrci měnové politiky většinou veřejně popírají, že by reagovali na pohyby akciového trhu. Skutečnost je ale jiná. Tržní zásahy zdůvodňují potřebou obnovy důvěry nebo prevence šíření potenciální nákazy (jako například Yellenová, která jako důvod nezvýšení sazeb uvedla možný dopad čínských problémů na americkou ekonomiku a neplnění inflačního cíle vlivem nízkých cen ropy a silného dolaru).

Velké propady zkrátka vyvolávají paniku v každém, rozvážné centrální bankéře nevyjímaje. Tento druh akciovým trhem ovlivněného rozhodování autorit, kdy se investoři spoléhají na to, že je v případě katastrofy zachrání záplava levných peněz z centrální banky, ale nedělá dobrotu.

Strategie "kup a drž" jako sázka na jistotu

Finanční analytici se dlouho potýkali s hlavolamem akciové prémie, a sice že vzhledem k dividendám jsou akcie podhodnocené ve srovnání s ostatními finančními aktivy, jako jsou státní nebo firemní dluhopisy. Vyšší výnos působí jako kompenzace za dodatečné riziko spojené s držením akcií, i když to odporuje hypotéze efektivních trhů. Z toho plyne, že nákupem akcií může dlouhodobý investor vydělat na chronickém podhodnocení akcií jako třídy aktiv.

Jednotlivé akcie mohou být velice rizikové. Samotný listing na burze totiž ještě nezaručí, že firma nemůže zkrachovat. Obranou proti tomu je diverzifikované portfolio neboli investice rozložené mezi více sektorů a regionů akciového trhu.

Indexové investice

Jednotlivé akcie v rámci jednoho indexu se zpravidla nepohybují svorně nahoru nebo dolů. Když jedna akcie z indexu padá, najde se jiná, která si připisuje zisky. A vzhledem k tendenci trhu dlouhodobě růst je za normálních okolností více vítězů než poražených. Výjimkou bývají krátkodobé tržní anomálie (když na trhu vypukne panika, nebo naopak přehnaná euforie).

Regionální diverzifikace

Té lze se vcelku nízkými náklady docílit nákupem fondů nebo ETF. Indexy v různých zemích nebývají navzájem tak úzce korelované a v nabídce renomovaných světových společností lze dnes najít fondy sdružující americké, evropské, asijské nebo latinskoamerické akcie.

Výhoda dlouhodobého horizontu

Volatilita, která drží investory mimo trh, může být problém, ale jen pro krátkodobě uvažující investory. Důležité je neprodávat se stádem, když trhy prudce padají (jako letos v srpnu), ale raději využít korekce k dokoupení akcií za nižší ceny.

Akciový trh si vysloužil pověst kasina. V zemích, jako je Čína, kde dochází k silné státní manipulaci, toto tvrzení není od věci. Ale ve vyspělém světě, navzdory titulkům o "bilionech dolarů, které trh vymazal během okamžiku", jsou akciové trhy pro trpělivé investory stále spíše bankomatem než automatem v kasinu.

Zdroj: Independent.co.uk

Aktualita pro rok 2026

Aktuality