Ekonomiku i trhy čeká složitější období, předpovídá známý investor Gary Shilling

Pandemie covidu-19 nejprve ekonomiku výrazně zasáhla, následné zklidnění situace naopak přineslo rychlý hospodářský růst. Podobná byla situace i v případě amerických akcií. Proslulý investor Gary Shilling se nad vývojem HDP, vývojem cen amerických akcií a dalšími tématy zamyslel a pokusil se předpovědět, jaká bude situace - teď už bez krátkodobých vlivů kolem pandemie - v dalších měsících a letech.

Spoření vs. utrácení

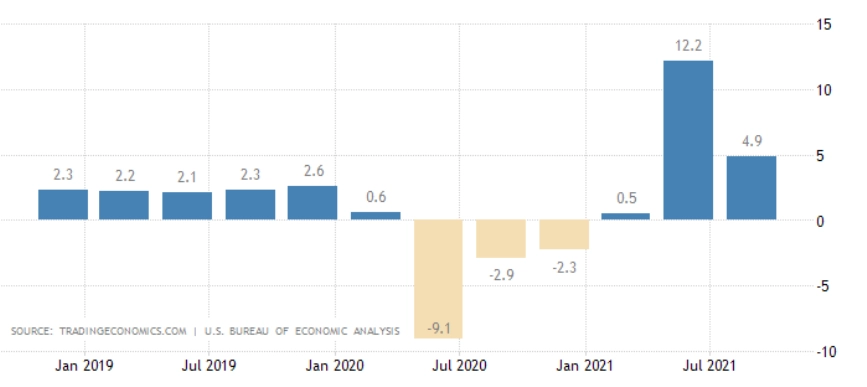

Lidé, hlavně zástupci mladších ročníků, byli z posledních let zvyklí, že finanční rezerva je zbytečný luxus. Jak ukázaly průzkumy americké centrální banky, s nástupem koronavirové krize nemělo v USA více než 16 % mileniálů ani 400 dolarů na pokrytí mimořádných výdajů. To byl ostatně také jeden z důvodů, proč lidé přibližně tři čtvrtiny jednorázových mimořádných plateb od americké vlády neutratili, ale odložili si je bokem. Od konce loňského roku si Američané vytvořili podle odhadů úspory v objemu 1,7 bilionu dolarů a podle Shillinga nic nenasvědčuje tomu, že by plánovali tyto prostředky v dohledné době utratit.

Hospodářská expanze

Shilling je také přesvědčený, že hospodářský růst ve Spojených státech i ve zbytku světa bude zpomalovat. To se podle něj bude týkat i Číny, která je z hlediska velikosti na asi 70 % velikosti americké ekonomiky. Říši středu podle něj vyčerpávají nezaměstnanost a podzaměstnanost, ale také nepříznivé nastavení demografických křivek.

Ceny amerických dluhopisů

V roce 1980 Gary Shilling prohlásil, že nás čeká epochální dluhopisová rally. Od té doby výnos 30letých vládních bondů USA spadl z 14,6 % na 2 % a státní dluhopisy z hlediska cenového vývoje zastínily i akciový index S&P 500. Nyní se výnos 30letých vládních bondů Spojených států pohybuje mírně nad 1,9 %, podle Shillinga lze ovšem očekávat jeho opětovný pokles k 1 %, a tedy další růst cen dluhopisů (až o 34 %). Růst ceny amerických bondů bude podle něj podporovat i skutečnost, že výnosy dluhopisů v USA jsou výrazně vyšší než výnosy vládních bondů jiných zemí.

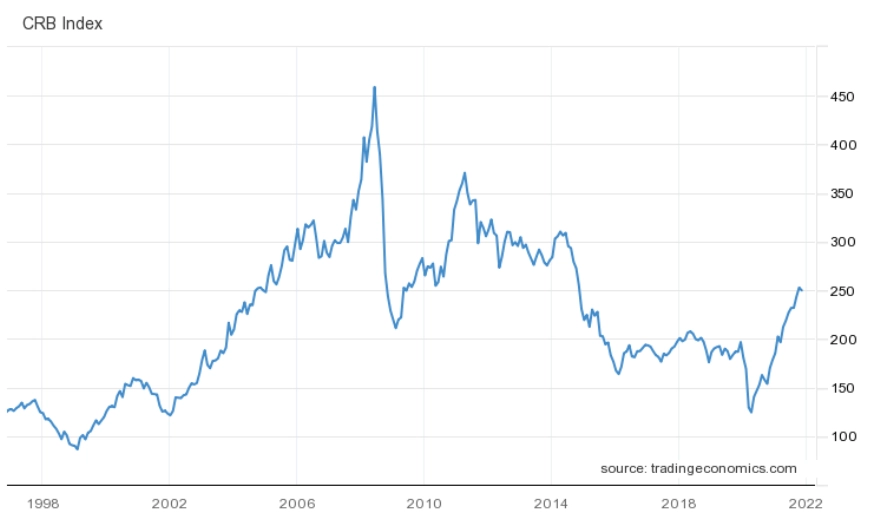

Inflačně očištěné ceny komodit

Ačkoli jsou světové zásoby nerostného bohatství omezené a světová populace roste, CRB Commodity Index (komoditní index očištěný o inflaci; v grafu je index bz očištění) dlouhodobě klesá. Důvodem je podle Shillinga lidská vynalézavost a schopnost využívat zdroje stále efektivněji. Komodity tak podle něj nemají dobré vyhlídky. Roli v této oblasti podle něj budou hrát rovněž posilování amerického dolaru, který je hlavní měnou u 42 z 45 klíčových komodit, a pokračující "zelenání" energetiky a mobility snižující poptávku po fosilních palivech.

Růst amerických akcií

V případě akcií Shilling varuje před normalizací výnosů, které byly od poslední finanční krize navyšovány podpůrnými programy Fedu. Cyklicky očištěné P/E indexu S&P 500 se aktuálně pohybuje kolem 38 a Shilling upozorňuje, že návrat ukazatele na dlouhodobý průměr kolem 17 by znamenal jeho propad o 56 %. Cyklicky očištěné P/E se navíc nad dlouhodobým průměrem drží asi tři dekády, takže pokud by měl být dlouhodobý průměr zachován, musel by se ukazatel v příštích letech až desetiletích držet naopak výrazně pod ním. "Růst cen akcií je v dlouhodobém horizontu podporován expanzí ekonomiky a růstem firemních zisků, pokud se ale naplní mé predikce stran slabšího hospodářského růstu a neochoty lidí utrácet, měli by se investoři připravit na skromnější akciová léta," říká Gary Shilling.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality