Sedm důkazů toho, že v ekonomice a na trzích nic není jednoznačné

Pohled na graf týkající se ekonomiky nebo finančních trhů vytváří často dojem jednoznačné situace. Stačí se ale na tentýž graf podívat trochu jinou optikou, a nad tím, co bylo evidentní, se najednou vznáší otazník. Zde je sedm příkladů takové (ne)jednoznačnosti.

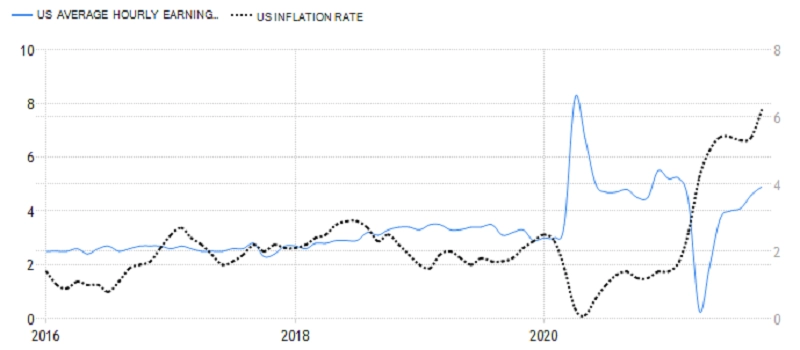

Mzdy vs. inflace

1. Vezmeme-li v potaz, jak tvrdě koronavirová krize zasáhla americkou ekonomiku, jsou nyní američtí spotřebitelé v až neuvěřitelně komfortní situaci. Mzdy rostou, čisté jmění domácností je na rekordních hodnotách a dluh na kreditních kartách klesá.

2. Meziroční míra inflace ve Spojených státech je na nejvyšší úrovni za více než 30 let.

USA - meziroční růst mezd vs. meziroční inflace, zdroj: tradingeconomics.com

Je pochopitelné, že inflace je velkým strašákem. Ceny rostou tempem, které většina lidí v produktivním věku nepamatuje, a zaměstnanci se obávají, aby tempo růstu spotřebitelských cen dlouhodobě nepřekonávalo tempo navyšování jejich mezd.

Přechodnost vysoké inflace

1. Míra meziroční inflace ve Spojených státech v říjnu vystoupila na více než 30leté maximum 6,2 %.

2. Za poslední dva roky spotřebitelské ceny ve Spojených státech stouply o 7,5 %. Za rok tedy v průměru nepřidaly ani 4 %.

Meziroční inflace v USA, zdroj: tradingeconomics.com

Americká centrální banka se dlouho snažila podpořit růst cen tak, aby se meziroční inflace udržela i bez jejích zásahů na 2 %. Marně. Výrazně výše ceny posunuly až důsledky pandemie covidu-19. Otázkou ovšem je, jaký bude další vývoj cen, tedy to, zda vysoká inflace je, nebo není jen přechodným jevem.

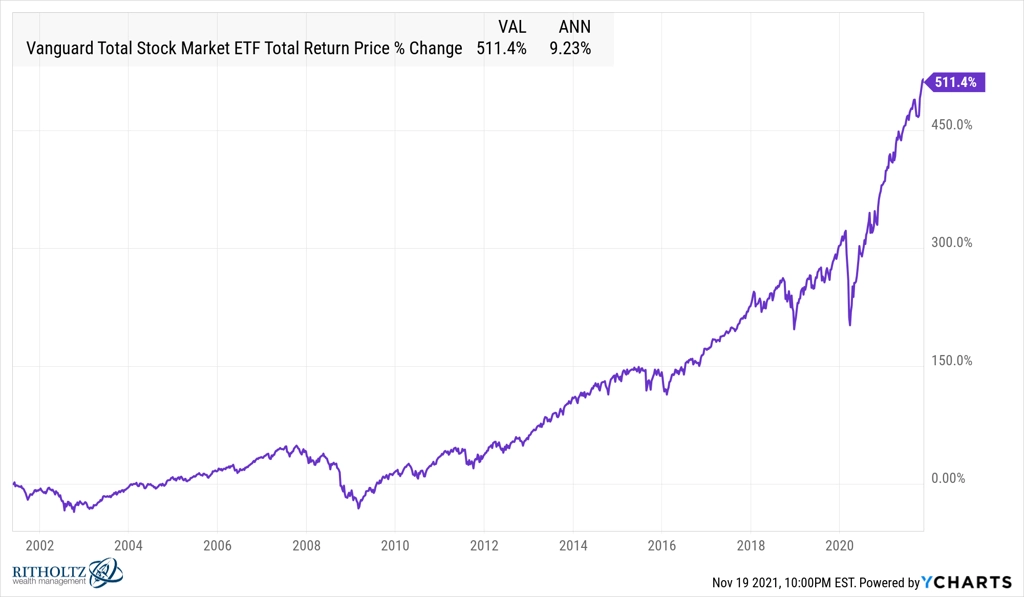

Americké akcie

1. Americké akcie od odrazu od lokálních minim v roce 2009 posílily o více než 800 %. Průměrně to za rok dělá asi 19 %.

2. Od roku 2000 americké akcie přidávají ročně zhruba 9 %.

Zhodnocení ETF Vanguard Total Stock Market, zdroj: A Wealth of Common Sense

Je to jednoduché. Stačí správně nastavit začátek a konec sledovaného období, abyste dostali výsledek, jaký pro podporu svých argumentů potřebujete.

Technologické akcie

1. Akcie amerických technologických firem se zdají být neporazitelné.

2. Akcie amerických technologických firem se zdály být neporazitelné i na konci 90. let 20. století.

Index Nasdaq Composite, zdroj: Yahoo! Finance

Asi nikdo netvrdí, že technologické tituly nevyhnutelně čeká druhé splasknutí bubliny. Je ale potřeba si uvědomit, že nic neroste až do nebe a že změna nálady na trhu může být záležitostí klidně jednoho dne. Technologie tak nemusejí být miláčkem investorů navždy.

Akciová bublina

1. Nemalá část investorů je přesvědčená, že se americké akcie nacházejí vysoko v pásmu bubliny, takže její následné splasknutí přinese prudký pokles trhu.

2. Minimálně stejně velká část investorů nepochybuje o tom, že akciová rally není ani zdaleka u konce a růst cen na burzách bude ještě roky pokračovat.

S&P 500 - Shillerovo P/E, zdroj: multpl.com

Ať se stane jedno, nebo druhé, investoři by neměli být překvapení. Orientovat se jen podle valuačních násobků může být přinejmenším zavádějící.

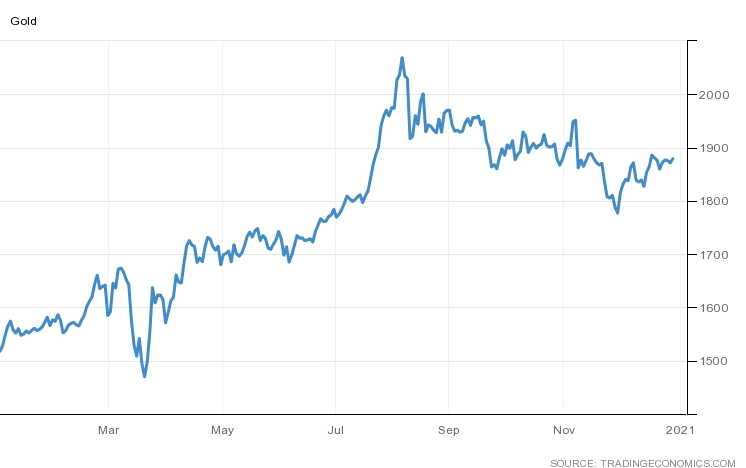

Zlato

1. Zlato se v 70. letech 20. století ukázalo být skvělou pojistkou proti vysoké inflaci. V průběhu dekády rostla jeho cena průměrným ročním tempem téměř 31 %, zatímco inflace dosahovala v průměru asi 7 %.

2. Během současného prudkého růstu inflace zlato jako protiinflační pojistka propadlo. Zatímco inflace je nad 6 %, cena zlata za 12 měsíců klesla.

Americký dluhopisový trh vs. zlato vs. TIPS, zdroj: A Wealth of Common Sense

Lépe než zlato si v současné době vede i dluhopisový trh jako celek. Zlaté časy pro žlutý kov ale ještě klidně mohou přijít.

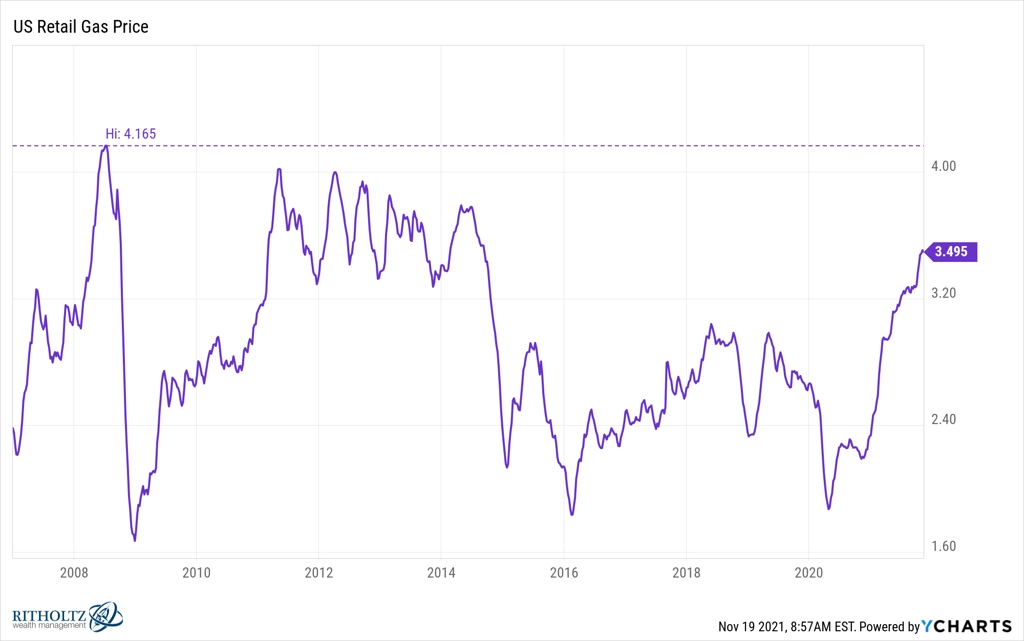

Zemní plyn

1. Cena zemního plynu se aktuálně proti stejnému období loňského roku pohybuje o 60 % výše.

2. Cena zemního plynu je stále o 16 % nižší, než byla v červenci 2008. A ještě výrazněji nižší, pokud vezmeme v potaz inflaci.

Cena zemního plynu, zdroj: A Wealth of Common Sense

Cena plynu se zhruba deset let pohybovala do strany, takže její nynější růst s vyhlídkami blížící se zimy byl pro řadu lidí šokem. To ale samo o sobě ještě nutně neznamená, že zažíváme něco mimořádného.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality