Burzovní kalendář (9. 4. - 13. 4. 2018)

Druhý dubnový týden přinese start americké výsledkové sezóny za první čtvrtletí, hospodářskými čísly se pochlubí například banky JPMorgan Chase a Wells Fargo nebo finanční skupina Citigroup. Ve středu budou navíc investoři vyhodnocovat zápis z posledního měnověpolitického zasedání Fedu a ve čtvrtek zápis ze zasedání ECB. Největší impulzy ale mohou trhu dát případná další opatření v zahraničním obchodu USA a Číny.

Ohlédnutí

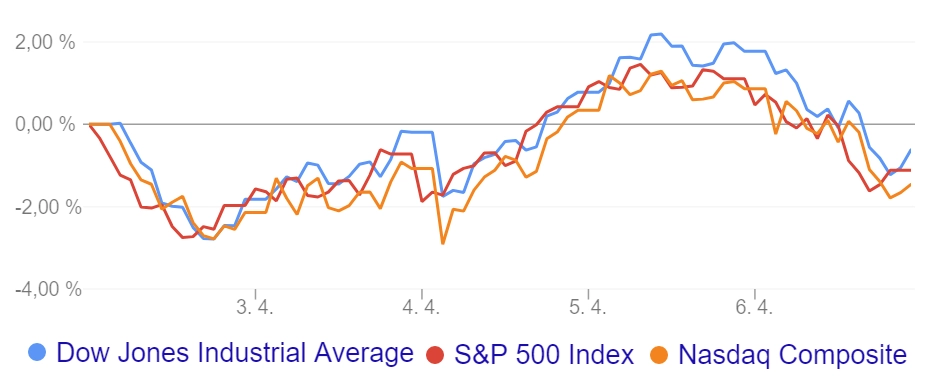

Obchodování na evropských burzách bylo v uplynulém týdnu o jeden den kratší, v Asii a USA se obchodovalo i na Velikonoční pondělí. Americký akciový index Dow za pět obchodních dnů klesl o 0,71 %, širší S&P 500 odepsal 1,38 % a benchmark technologického trhu Nasdaq Composite se snížil o 2,1 %. Panevropský index STOXX Europe 600 ve zkráceném týdnu vzrostl o 1,07 %, britský FTSE 100 stoupl o 1,37 %, francouzský CAC 40 se zvýšil o 1,53 % a německý DAX posílil o 1,19 %.

Americké akciové indexy v týdnu do 6. dubna 2018, zdroj: Google

Z ekonomických dat věnovali investoři pozornost finálním březnovým indexům nákupních manažerů ve zpracovatelském sektoru i sektoru služeb, zprávám o nezaměstnanosti v eurozóně a USA či inflační statistice z eurozóny. Tuzemští ekonomové a investoři se zaměřili na zpřesněnou zprávu o vývoji ekonomiky ČR na konci loňského roku a na data z průmyslu, maloobchodu a stavebnictví.

Velkým tématem byla nadále hrozba obchodní války mezi USA a Čínou. Prezident Spojených států Donald Trump v pátek požádal svého zástupce pro obchod, aby vypracoval seznam dalších čínských výrobků, na jejichž dovoz v hodnotě 100 miliard dolarů by mohla být uvalena cla. To znamená, že hodnota dovozu z Číny v tomto celním režimu by se zhruba ztrojnásobila. Čína v reakci prohlásila, že "bude bojovat za každou cenu".

Hospodářské výsledky na Wall Street zveřejnily mimo jiné Acuity Brands, CarMax, Lennar nebo Monsanto a v Evropě třeba IMMOFINANZ nebo S IMMO.

Pražská burza v uplynulém týdnu podle indexu PX zpevnila o 0,4 %. Nejvýrazněji posílily akcie výrobce alkoholických nápojů Stock Spirits (+4 %), naopak nejvýraznější pokles zaznamenaly akcie mediální skupiny CME (-3,2 %).

Výhled

V druhém dubnovém týdnu budou investoři věnovat pozornost zprávám o čínské, americké a německé inflaci, čínské obchodní bilanci či statistikám průmyslové výroby v eurozóně a ve Spojeném království. Zpráva o inflaci vyjde také v Česku.

Hospodářské výsledky za letošní první čtvrtletí na Wall Street zveřejní Delta Air Lines, BlackRock, JPMorgan Chase, Citigroup či Wells Fargo, v Evropě na trh hospodářská čísla pošle britský maloobchodník Tesco a v Indii kvartální hospodářská čísla odtajní IT společnost Infosys.

Analytici oslovení agenturou Thomson Reuters odhadují, že společnosti zastoupené v americkém benchmarku S&P 500 vykáží za první čtvrtletí v průměru meziroční nárůst zisku o 18,5 % a nárůst tržeb o 7,4 %.

Pozornost investorů by mělo nadále poutat dění kolem obchodních sporů mezi USA a Čínou a hovořit se zřejmě stále bude také o Facebooku. Sociální síť v uplynulém týdnu oznámila, že britská analytická firma Cambridge Analytica zřejmě nepatřičným způsobem získala údaje až 87 milionů uživatelů, dosud se hovořilo "jen" o zhruba 50 milionech uživatelů.

Později navíc šéf Facebooku Mark Zuckerberg řekl, že všechny obrázky a zprávy, které uživatelé posílají přes službu Messenger, jsou monitorovány automatickým systémem. Obsah označený jako potenciálně závadný poté procházejí moderátoři, kteří mohou rozhodnout o jeho smazání. Sociální síť podle Marka Zuckerberga tento systém nepovažuje za problematický a nehodlá na něm nic měnit.

"S&P 500 se drží v pásmu 2 590 až 2 700, denní výkyvy jsou extrémní. Index testuje 200denní klouzavý průměr, jeho výraznější proražení ale stále nepřichází. V pásmu 2 590 až 2 600 je nejbližší support, po kterém následuje hladina 2 530 (od aktuální hodnoty pokles o 2,8 %, ve volatilní době zanedbatelná rezerva). Případný další sestup by mohl dospět až k cenovému odskoku ze září 2017 na 2 450. Nejbližší rezistence, zesílená 50denním klouzavým průměrem, je na 2 700," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí Japonsko zveřejní výsledek obchodní bilance a index spotřebitelské důvěry. Dopoledne přidají zprávy o obchodní bilanci ČR a Německo. Švýcarsko zveřejní zprávu o nezaměstnanosti, Británie na trh pošle index cen domů od banky Halifax a v eurozóně vyjde index důvěry investorů od společnosti Sentix.

V úterý dopoledne vyjdou v Česku zpráva o vývoji nezaměstnanosti a inflační statistika, v zámoří budou odpoledne investoři vyhodnocovat americkou výrobní inflaci a zprávu o vývoji zásob velkoobchodníků.

V noci na středu Čína zveřejní inflační statistiku a Japonsko vydá zprávu o strojních objednávkách. Británie dopoledne zveřejní údaje o průmyslové výrobě a obchodní bilanci, USA odpoledne vydají index spotřebitelských cen a večer přidají bilanci federálního rozpočtu a zprávu o změně zásob ropy od vládní energetické agentury EIA a Fed odtajní zápis ze svého posledního měnověpolitického zasedání. Hospodářská čísla v zámoří zveřejní letecká společnost Delta Air Lines, v Evropě výsledkovou zprávu odtajní maloobchodní prodejce Tesco.

Čtvrteční dopoledne bude patřit průmyslové výrobě v eurozóně a zápisu z posledního měnověpolitického zasedání ECB. Ve Spojených státech se investoři odpoledne zaměří na indexy dovozních a vývozních cen a na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti. Kvartální hospodářská čísla v USA odtajní například BlackRock.

V noci na pátek Čína zveřejní výsledek obchodní bilance. Stejnou zprávu zveřejní dopoledne i eurozóna a Německo přidá zprávu o inflaci. V USA se odpoledne investoři zaměří na statistiku otevřených pracovních pozic (JOLTS) či předběžný dubnový index spotřebitelské důvěry Michiganské univerzity a večer ještě společnost Baker Hughes zveřejní pravidelnou týdenní zprávu o změně počtu aktivních vrtů pro těžbu ropy a plynu na americkém území. Hospodářská čísla v závěru týdne na Wall Street zveřejní banky JPMorgan Chase a Wells Fargo a finanční skupina Citigroup.

Z makroekonomického výhledu Komerční banky:

- Pondělí bude ve znamení statistik ze zahraničního obchodu. Bilance zahraničního obchodu z Německa (stejně jako v ČR) skončí slušným přebytkem. Příznivý výhled má bilance zahraničního obchodu Německa na celý letošní rok. Velkým rizikem zůstává rostoucí protekcionismus a v současnosti i výrobní kapacity limitující produkci.

- Statistika ČSÚ ukáže, že slabší dynamika exportů byla i v únoru převážena dovozy, a tak přebytek zahraničního obchodu bude o téměř 10 miliard Kč níže než před rokem. I tak ale očekáváme, že bilance zahraničního obchodu vygeneruje kladné saldo 11,5 miliardy Kč.

- Důvěra investorů v eurozóně v dubnu mírně poklesne, stále se ale drží poblíž 10letého maxima.

- Meziroční americká jádrová inflace v březnu zrychlila na 2,1 %, z velké části kvůli statistické základně. Meziměsíčně ale zůstane na nízkých +0,2 %, a nebylo by velkým překvapením, kdyby byla ještě o desetinku nižší.

- Ve středu bude zveřejněn zápis z posledního zasedání měnového výboru Fedu. Bude zajímavé sledovat argumenty pro a proti diskutovanému čtvrtému zvyšování úrokových sazeb i důvody celkem výrazné revize očekávané míry nezaměstnanosti.

- Čtvrteční statistika průmyslové výroby za únor ukáže pouze na slabý růst, lednový propad bude vybalancován jen částečně. Podle názoru ekonomů ze Société Générale bude ale jakékoli zakolísání hospodářského růstu v prvním čtvrtletí pravděpodobně vybalancováno v druhém kvartálu.

- Spotřebitelská inflace v jednotlivých zemích eurozóny potvrdí mírné zrychlení, hlavně díky vyšším cenám potravin.

- Největší potenciál ovlivnit kurz koruny má statistika spotřebitelských cen, která vyjde v úterý. Ceny by oproti únoru měly zůstat nezměněné, což by meziroční inflaci zpomalilo o desetinu bodu na 1,7 %. To je půl procentního bodu pod prognózou ČNB. Riziko pro ještě nižší cenovou dynamiku plyne zejména z dalšího zlevňovaní potravin. Vidíme ale i akumulaci proinflačních rizik (vysoký růst mezd, silná domácí poptávka), která by měla zajistit, že inflace ve střednědobém horizontu opět poroste a v letních měsících by se měla vyhoupnout nad 2 %.

Aktuality