Velké centrální banky zaspaly a teď pádí vstříc inflační recesi. Nečekejte se změnou financování na další vlnu tržní paniky

Fed pročekal dobu vhodnou k přitahování měnových kohoutků, a proto nyní zpřísňuje svou politiku tváří v tvář možnému hospodářskému poklesu. Recese automaticky neznamená konec inflačních tlaků, když nominální HDP roste a trh práce je napjatý. Růst mezd může v inflační recesi dokonce zrychlit. Obavy z inflace a růstu sazeb nicméně během letních prázdnin lehce polevují, což otevírá možnost se na nepříznivé dopady dlouhodobé inflace připravit. Například v oblasti eurových sazeb.

Velkým centrálním bankám v čele s Fedem došla trpělivost s vysokou inflací. Tyto měnověpolitické autority proto nyní zvyšují úrokové sazby tempem nevídaným po několik dekád. Fed zvýšil úroky o dva procentní body za tři měsíce, ECB ukončila letitý experiment se zápornými sazbami jedním razantnějším krokem, rychle se zvyšují sazby také v Kanadě, Austrálii, Británii i ve Švýcarsku.

Kdo si počká

Když se loni na podzim v ČNB lekli zrychlující inflace a začali rychle zvyšovat úroky, tvrdá kritika přišla nejen od tehdejšího premiéra, ale také od akademických ekonomů a dvou členů bankovní rady. Ti poukazovali na příklad velkých centrálních bank, které nepanikaří, analyzují a čekají.

Argumentem Fedu (i českých holubic) bylo to, že nákladovou inflaci vyšší úrokové sazby nezastaví. Ty jsou naopak kontraproduktivní kvůli dopadu na investice. Nákladová inflace se sama "požere", protože vysoké ceny zpomalí poptávku, pak celou ekonomiku a nakonec i samotnou inflaci. Až ceny komodit opět klesnou, bude po inflaci.

Maximum nepopularity

Fed s těmito argumenty v ruce pročekal dobu, kdy mohl zvedat sazby v silné ekonomice. Nyní rychle zvedá úroky tváří v tvář možné hospodářské recesi (připomeňme dva kvartální poklesy reálného HDP v USA a padající ukazatele důvěry spotřebitelů i podniků – hlavně v Evropě, ale také v USA).

Zdražování peněz není nikdy populární. Rychlé zdražování peněz před recesí je pak velice nepopulární a vyvolává asociace typu "centrální banka škodí ekonomice". Proč tedy Jerome Powell velí posunům sazeb výše? Zvláště v době, kdy se začíná naplňovat předpoklad hospodářského zpomalení kvůli drahotě a ceny komodit, s výjimkou plynu a elektřiny v Evropě, korigují?

Důvodem může být přehnaná reakce ve snaze kompenzovat předchozí zaspání, která za čas vyšumí. Tak to vidí finanční trhy, které počítají s tím, že Fed zvedne sazby ještě o jeden procentní bod, ale pak kvůli možné recesi zařadí zpátečku a sazby během příštího roku opět sníží, a to pod současné úrovně. Tento předpoklad živí aktuální optimismus napříč trhy, tedy od dluhopisů přes akcie až po kryptoměny.

Come on, baby, light my fire

Jerome Powell se však možná obává, že se americká ekonomika stává inflační, a nechce se zařadit v historii po bok Arthura Burnse, který v 70. letech svou měnovou politikou vysokoinflační prostředí umožnil.

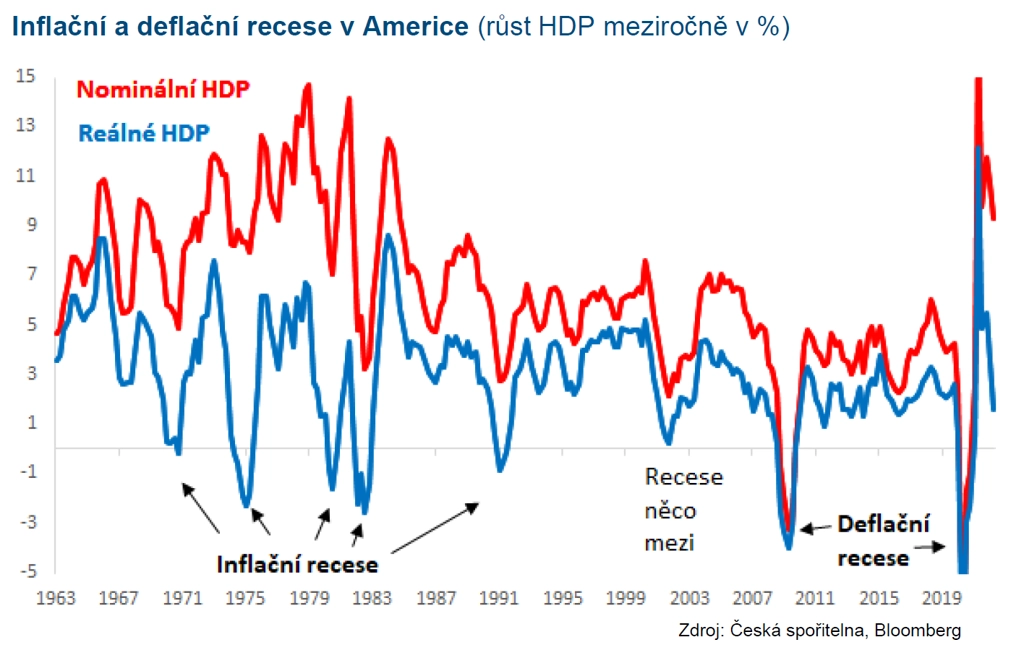

Recese automaticky neznamená konec inflačních tlaků, když růst produktivity slábne, v systému je hodně vytvořených peněz, rozpočet je deficitní, trh práce napjatý a recese je inflační. Inflační recese, kdy nominální HDP nadále roste, byla v Americe naposledy začátkem 90. let a byla normálem v 70. a 80. letech.

Za první polovinu letošního roku reálný HDP klesl o 0,6 %, ale nominální HDP vzrostl o 3,5 %. Míra nezaměstnanosti (pod 4 %) byla v Americe tak nízká jako nyní naposledy v době, když Jim Morrison ještě zpíval Light My Fire. Pokles kupní síly mezd kvůli inflaci aktuálně rozpaluje oheň ve mzdových požadavcích. Růst mezd v USA zrychlil z průměrných 2,5 % v poslední dekádě nad 5 %. Prostor pro další růst je, když jsou americké firmy silně ziskové (společnosti z indexu S&P 500 mají zisky na úrovni 12 % tržeb) a výroba se již nepřesouvá do Číny, ale z Číny. Vzedmutí růstu mezd by negovalo předpoklad, že se inflace sama "požere" bez dalších následků.

Korekce obav z inflace

Nemá smysl Fed nebo jiné zahraniční centrální banky kritizovat, protože to nejsou naše veřejné instituce a nijak je neovlivníme. Má ale smysl chtít po ČNB, aby velké centrální banky slepě nenásledovala. A to i s vědomím toho, že to pro radní ČNB nemusí být zrovna nejlepší kariérní rozhodnutí (dva z nich si za včasnou reakci v práci se sazbami vysloužili neprodloužení angažmá).

Ještě větší smysl má dát si dohromady, jak by prostředí dlouhodobě vyšší inflace a úrokových sazeb zasáhlo vlastní osobní nebo firemní finance. Letošek ukázal, že změna inflačního prostředí může synchronně zasáhnout na mnoha frontách (vyšší náklady včetně financování, pokles cen aktiv).

Ne na vše se lze rychle připravit (například dodávky a ceny plynu) a není potřeba přenastavovat celé portfolio. Je ale dobré snížit citlivost tak, aby nebyl jen malý přínos z pozitivního vývoje a naopak velké ztráty z "překvapivě" více inflačního vývoje.

Dobrým kandidátem na to, s čím začít, je nadále cena dlouhodobého financování, zejména v eurech, kde tržní sazby na 5-10 let od poloviny června zkorigovaly téměř o 100 bazických bodů. Lépe vlastní finance upravit v době, kdy se trhy uklidňují, akciové indexy rostou a tržní sazby klesají, než to provádět během inflační paniky.

Aktualita pro rok 2026

Aktuality