Fúze a akvizice: Co čekat v dalších měsících?

Po pětiletém propadu zájem o fúze a akvizice díky ekonomické a cenové stabilitě ožívá a je třikrát vyšší než před dvěma roky. České firmy plánují investovat především do nemovitostí, spotřebního zboží, technologií a finančních služeb a mezi jejich nejvýznamnější investiční destinace patří Velká Británie, Polsko, Německo, Slovensko a Indie. Vyplývá to z nejnovějšího, v pořadí již 11. mezinárodního průzkumu Barometru investiční důvěry poradenské společnosti EY.

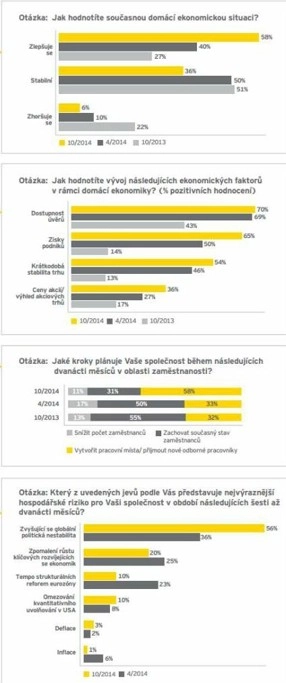

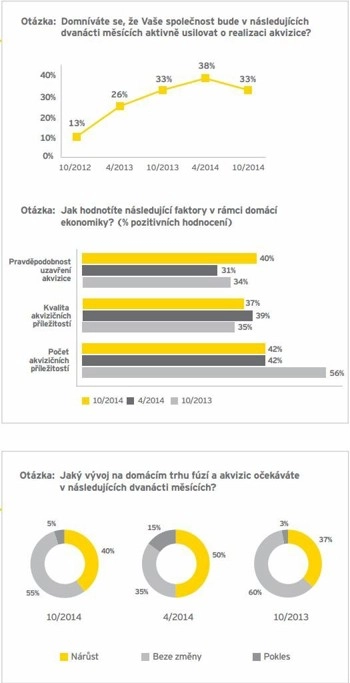

Počet českých společností, které během následujících dvanácti měsíců plánují nějakou akvizici, je téměř třikrát vyšší než před dvěma roky. Během příštích dvanácti měsíců chystá v tuzemsku nějakou akvizici 33 % firem a celosvětově 40 %, což je nejvíce za poslední tři roky.

Díky příznivější situaci na trhu a zvyšujícím se počtům plánovaných transakcí je velká naděje, že se transakční aktivita celosvětově vrátí po pětiletém propadu konečně na předkrizovou úroveň z roku 2006.

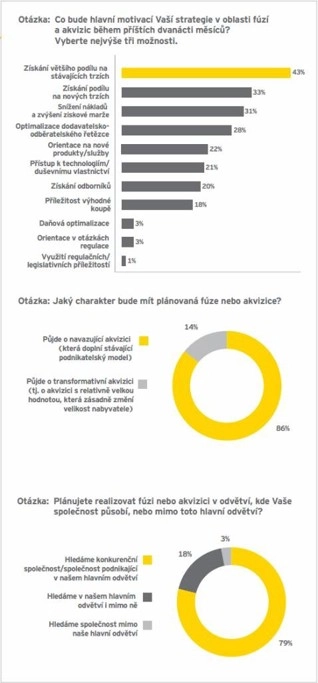

Drtivá většina (97 %) českých společností má zájem o transakce do 250 milionů USD s cílem investovat do rozšíření své hlavní podnikatelské činnosti, celosvětově má podobná očekávání 81 % manažerů. Motorem trhu fúzí a akvizic tak v nejbližších měsících pravděpodobně budou středně velké transakce.

Období středně velkých obchodů

Zatímco rok 2014 byl rokem několika obřích transakcí, v nejbližší budoucnosti by hlavním motorem transakční aktivity mohly být středně velké transakce. Už letošní rok byl pro fúze a akvizice poměrně příznivý, přesto téměř dvě třetiny (60 %) respondentů celosvětově předpokládají, že se objem transakcí v následujících dvanácti měsících dále zvýší.

"Po letech poklesu nebo stagnace transakční aktivita v České republice opět ožívá. Rok 2014 přinesl vlnu velkých transakcí," říká Vladislav Severa, vedoucí partner transakčního poradenství společnosti EY ve střední a jihovýchodní Evropě. "Tyto miliardové transakce mají řetězový efekt. Posílily investiční důvěru a podnítily aktivitu i v segmentech s menšími transakcemi."

"Zájem o koupi podniků je aktuálně největší za poslední tři roky. V souladu s očekávaným upevněním stability tuzemské ekonomiky čeští vrcholoví manažeři počítají s novou vlnu fúzí a akvizic, ve které budou s největší pravděpodobností převažovat středně velké transakce. Právě tyto transakce, motivované snahou o posílení a další rozšíření klíčových podnikatelských aktivit, by se v nejbližší době měly rozhodující měrou podílet na nárůstu transakční aktivity. Na trh by to mohlo přinést největší oživení za posledních pět let," dodává Severa.

Výhled do roku 2015

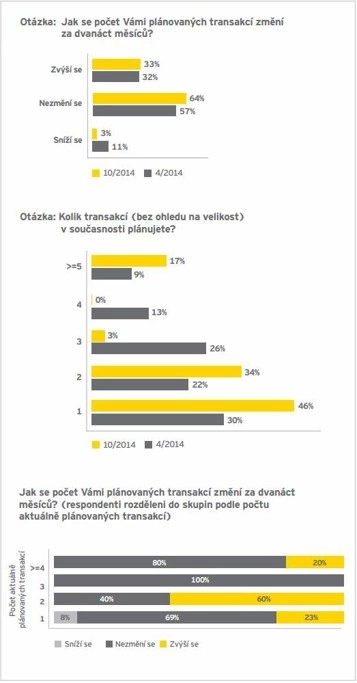

Nejpřesvědčivějším dokladem o budoucí intenzivnější transakční aktivitě je narůstající počet plánovaných transakcí, který se od dubnového průzkumu zvýšil celosvětově o celých 30 %. Počet českých společností, které jich aktuálně plánují pět a více, za uplynulých šest měsíců vzrostl. V celosvětovém měřítku lze pozorovat, že procento respondentů s nejvíce aktuálně plánovanými transakcemi, to jest s pěti a více, narostlo od dubna letošního roku nejvýrazněji.

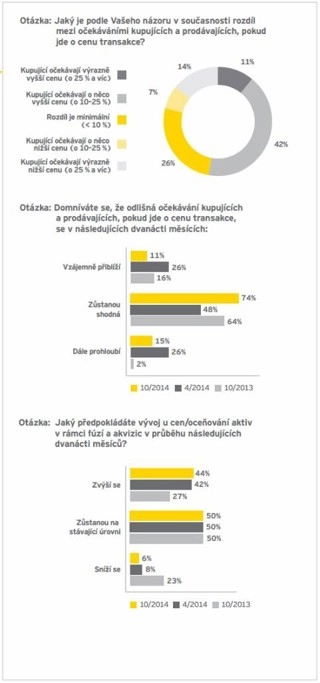

Rozdíl mezi očekáváním kupujících a prodávajících, pokud jde o cenu transakce, tedy takzvaný "valuation gap", se nijak výrazně nemění. Většina domácích respondentů i respondentů celosvětově (v obou případech 74 %) předpokládá, že rozdíl v cenových očekáváních kupujících a prodávajících se během následujícího roku nezmění, což by opět mohlo být pro transakční aktivitu v blízké budoucnosti povzbuzením. Ve srovnání s říjnem 2013 se tak význam expanze českých podniků do nových teritorií snížil, což souvisí se záměrem manažerů rozšiřovat své hlavní podnikatelské činnosti na jim dobře známých trzích.

63 % oslovených českých respondentů uvádí, že poměr dluhu jejich firem k vlastnímu kapitálu činí méně než 25 %, to znamená, že by ustály i případné zvýšení úrokových sazeb v blízké budoucnosti. Na globální úrovni je situace podobná jako v České republice, 68 % respondentů uvádí, že u jejich firem je poměr dluhu k vlastnímu kapitálu méně než 25 %.

"Díky stabilním cenám aktiv a rostoucí důvěře v globální ekonomiku jsou teď perspektivy fúzí a akvizic mnohem optimističtější," říká Jaroslav Zelenka, senior konzultant oddělení transakčního poradenství společnosti EY v České republice. "Po letech ekonomické nejistoty poskytuje nynější stabilita konečně spolehlivý základ pro strategické plánování. Nicméně není pochyb o tom, že manažeři budou vývoj politických událostí dále pozorně sledovat."

Motorem transakční aktivity budou středně velké transakce

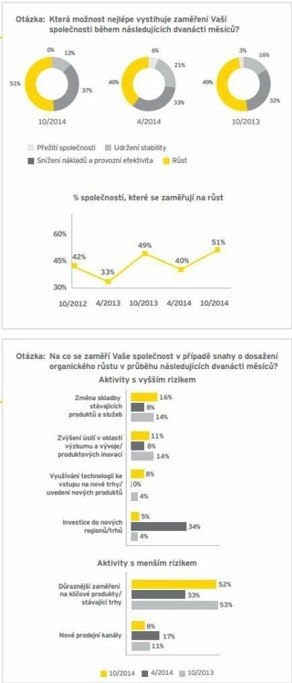

Rok 2014 je rokem návratu velkých akvizic. Podmínky pro ně zůstávají příznivé, nicméně v příštím roce by se mělo těžiště transakční aktivity přesunout do segmentu středně velkých transakcí. "Většina oslovených společností si chce koupit podnik v sektoru, ve kterém podniká. Nejčastěji jim jde o to, aby si zajistily větší podíl na trhu, efektivněji řídily náklady nebo měly vyšší ziskovou marži," říká Zelenka. "Klíčová je především nákladová efektivita, takže u plánovaných fúzí a akvizic půjde ve velké většině případů o takzvané navazující investice, tedy investice doplňující stávající podnikatelský model kupujícího."

Díky stále aktivnějšímu přístupu akcionářů zůstala důležitou součástí strategií organického i neorganického růstu kontrola nákladů. Téměř polovina (48 %) respondentů celosvětově uvedla, že vedení se z podnětu akcionářů muselo zabývat otázkou snížení nákladů. Větší důraz na jejich kontrolu je rovněž jedním z významných faktorů motivujících fúze a akvizice posilující hlavní podnikatelskou aktivitu.

Nejoblíbenější investiční destinace

Mezi nejvýznamnější investiční destinace českých investorů patří Velká Británie, Polsko, Německo, Slovensko a Indie. Do popředí investorského zájmu šéfů českých firem se dostávají rozvinuté evropské země. V říjnu 2013 patřily mezi TOP destinace českého kapitálu Německo, Brazílie, Indie, Čína a Rusko; v současnosti proběhl určitý odklon zájmu českých manažerů od investování do zemí patřících do skupiny BRIC (s výjimkou Indie). 60 % oslovených českých společností plánuje investovat většinu akvizičního kapitálu do nemovitostí, do odvětví spotřebního zboží plánuje investovat 44 % manažerů, následují technologie (33 %) a finanční služby (33 %).

Investoři v celosvětovém měřítku rozdělují svou přízeň mezi rozvinuté země i nové ekonomiky. Rekrutují se především ze Spojených států, Velké Británie, Číny, Japonska, Indie a Austrálie. Pětku nejvýznamnějších investičních destinací tvoří Brazílie, Čína, Indie, Velká Británie a Spojené státy. Největší zájem o transakce vykazuje podle informací respondentů automobilový průmysl (45 %), dále odvětví technologií a telekomunikací (44 %), biologické vědy (42 %) a odvětví spotřebního zboží (41 %).

"Po letech poklesu nebo stagnace by se globální transakční aktivita mohla znovu dostat na předkrizovou úroveň," dodává Vladislav Severa. "Velké, transformativní akvizice, které se v letošním roce dostaly až na titulní stránky novin, možná budou pokračovat. Nicméně rozhodující roli sehrají středně velké fúze a akvizice, které budou motorem oživení globálního transakčního trhu."

Barometr investiční důvěry (Capital confidence barometer) je průzkum, který pro poradenskou společnost EY pravidelně provádí informační agentura Economist Intelligence Unit (EIU). Průzkum probíhá od listopadu 2009 pravidelně dvakrát ročně. V aktuálním průzkumu odpovídalo více než 1 600 vrcholových manažerů velkých společností z celého světa a 90 českých generálních a finančních ředitelů reprezentujících různá ekonomická odvětví. Cílem barometru je posoudit důvěru korporací v další vývoj globální ekonomiky, zmapovat priority jejich vedení pro následujících 12 měsíců a vytipovat modely v oblasti řízení kapitálu, které společnostem do budoucna v souvislosti s dalším vývojem globální ekonomiky přinesou konkurenční výhodu.

Zdroj: EY

Aktualita pro rok 2026

Doporučujeme

Aktuality