Pozor na mladé trhy!

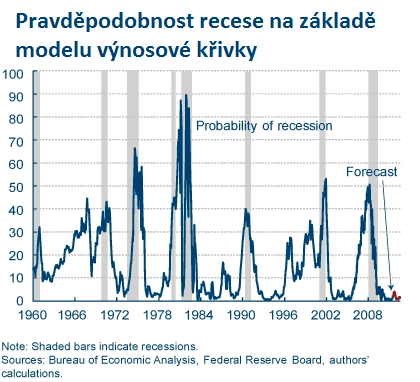

To ještě světové ekonomice scházelo! Indikátor pravděpodobnosti recese vycházející ze sklonu výnosové křivky signalizuje kritické hodnoty u některých klíčových rozvíjejících se trhů. Poslední tahouni současného globálního růstu by tak mohli začít mít problémy.

Výnosová křivka, podle níž byl odvozen zmiňovaný indikátor, popisuje vztah mezi výnosovou mírou a časovým horizontem. Porovnává zpravidla výnos dvou až tříletých státních dluhopisů a desetiletých bondů.

Inverzní sklon výnosové křivky na emerging markets

V případě mladých trhů se křivka začíná překlápět. To znamená, že se spready mezi krátkodobými a dlouhodobými úrokovými sazbami zužují natolik, že může dojít až k situaci, kdy krátkodobé úrokové míry převýší dlouhodobé.

Tento jev byl zatím pozorován v Indii a Brazílii. V minulosti to bylo většinou předzvěstí nadcházející recese nebo medvědího trhu. Nejde vždy o 100% kauzalitu, přesto bychom ale měli být na pozoru!

Potenciální riziko ohrožení ekonomického růstu mladých trhů je podstatné. Znatelně postiženy by tak mohly být nadnárodní korporace, které svou pozornost soustřeďují čím dál tím více na tyto růstové ekonomiky.

Za normálních okolností by měly být dlouhodobé výnosové míry vyšší než krátkodobé, protože investoři požadují pro delší období vyšší úrok kvůli kompenzaci rizika inflace. Sklon výnosové křivky bývá tedy obvykle relativně strmý.

Občas se však může stát, že se krátkodobé sazby přiblíží těm dlouhodobým, jelikož investoři na trhu dluhopisů považují ekonomiku za natolik slabou, že jí nehrozí v budoucnosti žádná inflace, nebo naopak centrální banky ve snaze zkrotit vysokou inflaci navyšují krátkodobé úrokové míry nad hodnotu dlouhodobých.

Předzvěst ekonomického zpomalení

V obou případech však inverzní sklon křivky nevěstí nic dobrého. Když se zvedají krátkodobé úrokové míry, zdražují se úvěry, a to neblaze postihuje firmy, které potom nemohou rozvíjet své podnikání - to je také důvodem, proč restriktivní měnová politika většinou vede k recesi.

Od začátku padesátých let překlopení výnosové křivky předpovědělo, až na jeden případ, všechny recese. Od roku 1960 se výnosová křivka počítaná na základě výnosů amerických státních dluhopisů otočila 13krát, přičemž predikovala 10 medvědích trhů.

Vysoké tempo HDP nemusí značit výnosnost akcií

"Obchodníci by měli brát tuto hrozbu vážně, protože se stává jen velmi zřídka, že by v době obrácené výnosové křivky mohly přinášet akcie nadvýnosy." míní Richard Bernstein, šéf investiční skupiny Richard Bernstein Capital Management.

V dubnu ve Finanacial Times dokonce Bernstein varoval, že rozvíjející se trhy budou pod stále silnějšími inflačními tlaky, a proto by sázel spíše na medvědí trend. "Peněžní zásoba v některých z těchto zemí roste 15 až 25% tempem, zatímco v USA dosahuje růst agregátu M2 podprůměrných 6 %." Bernstein se proto neztotožňuje s katastrofickými scénáři americké hyperinflace zastávanými Marcem Faberem nebo Peterem Schiffem.

Marc Faber: Boj s dluhem nemá smysl, vláda otočila kormidlo směrem k hyperinflaci

Když je inflace příliš vysoká (mladé trhy vykazují míru inflace přes 6 %, tedy dvojnásobek oproti vyspělým ekonomikám), centrální banky většinou velmi rychle zakročí zvýšením sazeb, což vede k překlopení křivky. Tak také několikrát učinily v Indii, Brazílii a Číně.

Měřeno v místních měnách, Brazílie a Indie se značně přibližují k inverznímu sklonu výnosové křivky.

Investoři, kteří se bezhlavě zbavují amerických akcií ve prospěch rozvíjejících se trhů, by se měli vážněji zamyslet, zda opravdu natolik věří v potenciál těchto ekonomik. Vysoké hodnoty růstu HDP nemusí vždy znamenat vysoké akciové výnosy.

"Pokud se přesouvají na akciové trhy, které vykazují varovnou změnu sklonu výnosové křivky," varuje Bernstein, "měli by s jistotou počítat s tím, že se míra růstu jejich zisků dostane do záporných hodnot."

Hrozba pro celou světovou ekonomiku

Pokud dojde k úplnému překlopení výnosové křivky u většího množství rozvíjejících se ekonomik, bude to signalizovat jediné: dochází k podstatnému zpomalení "hnacího motoru" světové ekonomiky. Důsledky pak budou dalekosáhlé především pro multinacionální společnosti. Nepříjemné dopady by takový vývoj měl zejména na americký export. Těžit by z toho naopak mohly akcie small-caps a mid-caps (podniky s menší a střední kapitalizací), které mají nižší expozici na mladých trzích.

Zdroj: MoneyShow.com

Aktualita pro rok 2026

Aktuality