ČNB, abstinenční příznaky a inflace

Marek Mora, nováček v bankovní radě ČNB, minulý týden uvedl, že se současným růstem české ekonomiky je konzistentní růst sazeb ještě v letošním roce. V širších souvislostech se nad vývojem politiky ČNB zamýšlí David Navrátil, hlavní ekonom České spořitelny.

Mora již dříve uvedl, že pokud koruna nebude výrazněji posilovat, umožní to ČNB zvyšovat sazby razantněji. "Již jsme naznačili, že pravděpodobně v druhé polovině roku 2017 začneme pomalu zvyšovat úrokové sazby. Samozřejmě budeme tiše doufat i v to, že ECB za určitou dobu ukončí kvantitativní uvolňování a začne také zvyšovat úroky," uvedl radní. ČNB by zkrátka ráda ukončila letitou abstinenci a posunula sazby vzhůru.

Sazby v ČR by měly růst

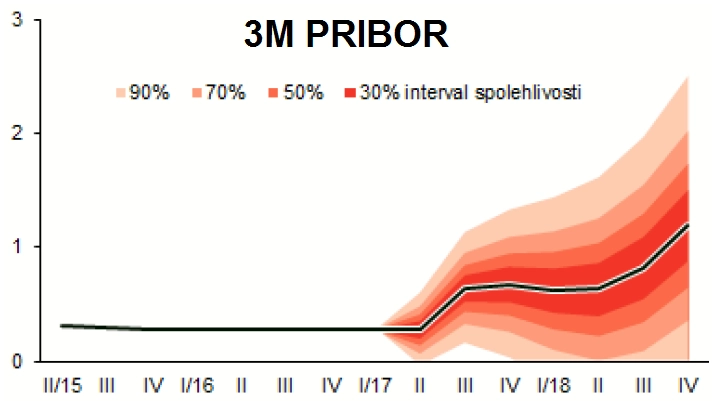

Marek Mora není jediný, podle koho je to potřeba. Prognóza ČNB předpokládá růst sazby 3M PRIBOR. S touto prognózou je konzistentní zvýšení základní sazby ČNB na 0,5 % do konce letošního roku a na 1 % do konce roku 2018.

Předpoklad ohledně ECB je přitom klíčovým parametrem v rozhodování. ČNB předpokládá, že její kolegyně z eurozóny ukončí kvantitativní uvolňování na konci roku (v červnu tento výhled prozatím potvrdila s tím, že v případě potřeby bude program prodloužen) a že začne zvyšovat sazby již v prvním čtvrtletí.

Ano, ECB řekla, že bude odkupovat aktiva minimálně do prosince tohoto roku v objemu 60 miliard EUR měsíčně, ale také již dříve uvedla, že program neukončí najednou. Bude jej postupně ukončovat, tedy snižovat objem, a to bude trvat několik měsíců. Nepředpokládáme, že během této operace bude ECB zároveň zvyšovat sazby, a proto si myslíme, že ČNB je příliš optimistická ohledně úrokového diferenciálu. Pokud totiž začne ČNB zvyšovat sazby s velkým předstihem, rostoucí úrokový diferenciál bude dodatečným lákadlem pro zahraniční kapitál. A ačkoli je koruna brutálně překoupená, nikde není psáno, že nemůže být ještě více.

No a tím se dostáváme jen kousek od scénáře, který již velice dobře známe: Centrální banka ohlašuje zvyšování sazeb, případně sazby zvýší a ohlásí sérii zvyšování v budoucnu. Následně koruna posílí, a to více, než ČNB předpokládala. A to ukončí potřebu rázného zvyšování sazeb. Očekáváme proto, že pokud by se ČNB odhodlala v letošním roce zvýšit sazby, tak to nebude začátek rychle po sobě jdoucích zasedání, na kterých většina rady zvedne ruku pro další zvýšení sazeb.

Inflace na cíli ČNB

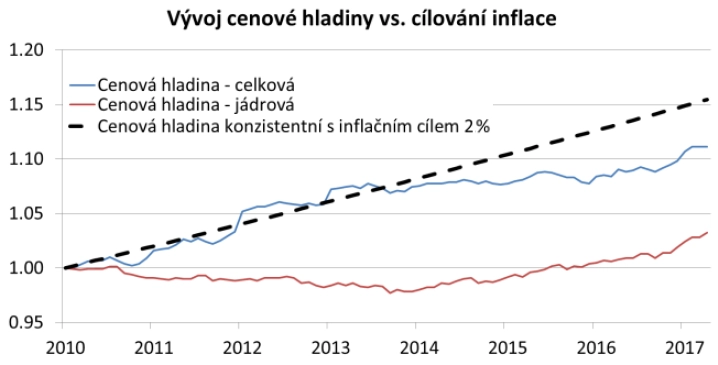

Česká národní banka ale vedle ECB musí sledovat také domácí vývoj cen. Přece jen v posledních letech většina komunikace vedle kurzového závazku zahrnovala 2% inflační cíl. Banka jej drží od roku 2010. Podle ČNB je chápán veřejností asymetricky. Veškerá inflace pod 2% cílem je vnímána pozitivně, zatímco inflace nad 2 % je viděna jako zrychlení inflačních tlaků snižující reálné příjmy a úspory.

Od roku 2010 vzrostly spotřebitelské ceny v Česku o 11 %. Pokud by ČNB v průměru svůj cíl plnila, tak by vzrostly o 15 %. Ano, lze namítnout, že za neplněním cíle stojí potraviny, pohonné hmoty a daně, tedy položky, které centrální banka nemá příliš možnost svou měnovou politikou ovlivnit. A že bychom se tudíž měli dívat na jádrovou inflaci, která je o tyto položky očištěna. Jenže rozdíl mezí jádrovou inflací a cílem je ještě větší, celých jedenáct procentních bodů.

Ano, ČNB se tedy podařilo přiblížit se k cíli, ale jen díky volatilním položkám spotřebního koše, na něž má měnová politika omezenější vliv. V minulosti tedy měla být měnová politika ČNB ještě uvolněnější a měla by taková být i nadále.

Mimochodem, pokud by se podařilo zvýšit jádrovou inflaci kumulovaně o oněch jedenáct procentních bodů, tak by intervence centrální banky neproběhly v takové míře (přes dva biliony korun), očekávání ohledně posílení koruny by byla nižší, mzdy by byly vyšší a budoucí ztráta ČNB nižší.

ČNB ale podle všeho nevnímá plnění inflačního cíle touto optikou, tedy symetricky. Proto se do zápisu z jednání bankovní rady dostala věta o tom, že je inflační cíl chápán veřejností asymetricky – inflace pod 2% cílem pozitivně, zatímco inflace nad 2 % jako zrychlení inflačních tlaků snižující reálné příjmy a úspory.

My Češi jsme konzervy, úspory nám stále leží především na účtech v bankách a tak nějak máme pod kůží, že inflace je špatná, deflace je vlastně fajn a silnější koruna na dovolené v Chorvatsku ještě lepší. Proto se veřejnost na ČNB vrhla, když banka v roce 2013 oslabila korunu s cílem zvýšit inflaci.

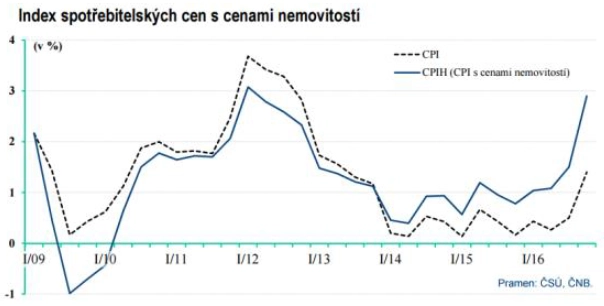

Pokud tuto asymetrii bankovní rada také cítí a ctí, tak nějaké kumulované odchylky inflace od cíle jsou sice zajímavé, ale míra inflace je zkrátka nyní na cíli, a tak je potřeba zvyšovat sazby. K tomuto argumentu ČNB přidá rostoucí ceny nemovitostí. Mojmír Hampl nedávno ukázal, že pokud by se ceny realit přidaly do cenového indexu, míra inflace by byla vyšší o 1,5 procentního bodu. Takže máme skutečně zaděláno na oblíbenou kombinaci – zvýšení sazeb, posílení koruny a vyčkávání s dalším posunem úroků.

Zdroj: Česká spořitelna

Aktualita pro rok 2026