Vyšší riziko u dluhopisů střední a východní Evropy? Pro Česko by to neměl být problém

Poptávka po státních dluhopisech zemí střední a východní Evropy (SVE) byla sice utlumena přetrvávající krizí státního dluhu a silnější averzí k riziku, analytici Erste Group však přesto nepředpokládají výprodej ve větším měřítku, jako tomu bylo po krachu Lehman Brothers. "Aktuální turbulence v eurozóně zvýšily tlak na výnosy a rozpoutaly diskuzi o tom, jakou úroveň výnosů si z hlediska likvidity mohou tyto země vůbec ještě dovolit," prohlásil Juraj Kotian, vedoucí analytik ekonomického výzkumu pro země SVE v Erste Group.

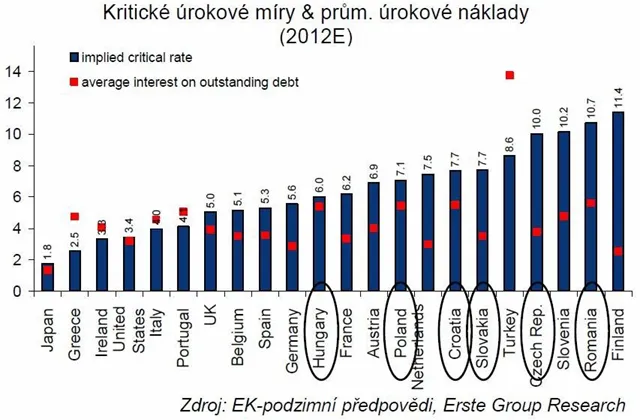

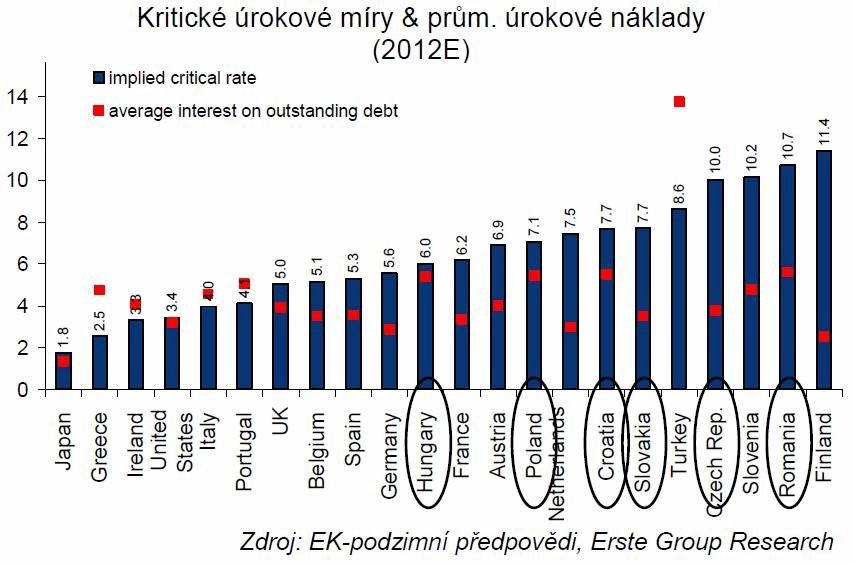

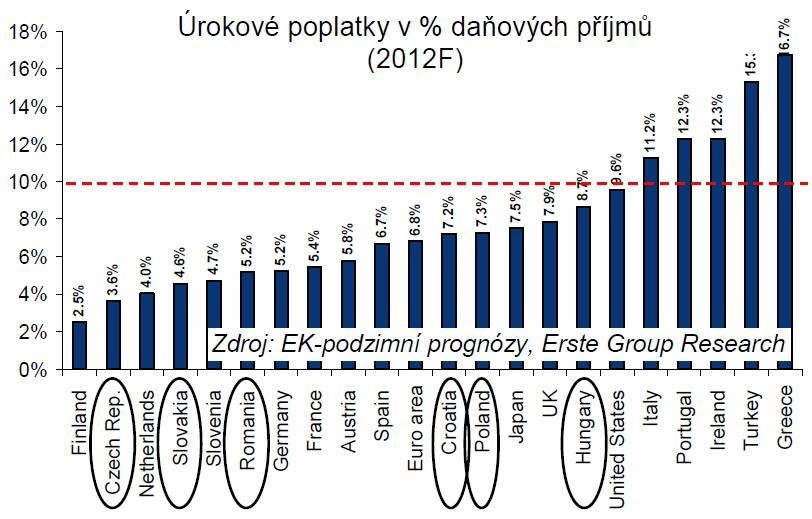

Dle výpočtů Erste Group mají Rumunsko, Česko a Slovensko větší schopnost ustát případný nárůst výnosů. Jako měřítko posloužil poměr úrokových nákladů u státního dluhu a státních příjmů. Tento ukazatel zohledňují ve svých rizikových mapách i ratingové agentury.

V souladu s předpokladem, že je "státní dlužník dle konvenční definice solventní tehdy, pokud je schopen splácet dluhovou službu z daňových příjmů", představuje pro Erste Group kritickou výši úrokových nákladů jedna desetina daňových příjmů.

"Vypočítali jsme pro každý stát onen kritický bod, ve kterém úrokové náklady překročí hranici 10 % daňových příjmů. V případě náhlých turbulencí na trhu mohou vyšší úvěrové náklady roztočit dluhovou spirálu. Naštěstí je v Rumunsku, v České republice a na Slovensku průměrná úroková míra, která by pro příslušný státní dluh byla stále ještě únosná, daleko vyšší, což znamená, že kritický bod, ve kterém by se státní finance dostaly pod velký tlak, je relativně vzdálen. Maďarsko by se však mělo vyvarovat objemných úvěrů s úrokovou mírou vyšší než 6 % a snažit se zůstat pod kritickou úrovní," pokračuje Kotian.

Dlouhodobé projekty refinancování Evropské centrální banky mají pozitivní dopad na aktiva zemí SVE. Tříletá půjčka ECB bankám (LTRO) měla pozitivní vliv na napětí panující v evropském bankovním sektoru a způsobila pokles úrokových nákladů nejen ve státech eurozóny, ale díky zlepšení nálady na trzích také v regionu SVE.

"Jelikož četné fondy a pojišťovací společnosti smějí investovat pouze v zemích s odpovídajícím ratingem, klesá počet zemí, ve kterých mohou investovat. Česká republika, Polsko a Slovensko (všechny tři země v investičním pásmu) by mohly těžit ze svého relativně se zlepšujícího ocenění a nízkého privátního a státního zadlužení," pokračuje Kotian.

Zahraniční emise by měly prodloužit průměrnou dobu splatnosti

Státy SVE prostřednictvím dluhopisů vydávaných na zahraničních trzích a syndikovaných emisí usilují o prodloužení průměrné doby splatnosti svých dluhů. Slovensko již v roce 2011 úspěšně umístilo syndikovanou emisi dluhopisů v objemu jedné miliardy eur s pětiletou dobou splatnosti. Česká republika by měla následovat s eurobondy letos.

"Hlavním důvodem pro zahraniční emise by byla diverzifikace investorské základny, případně i další prodloužení splatnosti, jelikož v regionu zemí SVE je průměrná doba splatnosti u státních cenných papírů pouhé čtyři roky, což je relativně málo. Ve velkých státech eurozóny je to běžně šest až sedm let. Realizace penzijních reforem, liberalizace cen a důsledně opatrná a předvídatelná finanční politika by poptávku po dlouhodobých úvěrech v lokální měně jistě zvýšila," předpokládá Kotian.

Potřeba financování v regionu SVE devětkrát nižší než v eurozóně

Šestice států střední a východní Evropy by měla i v roce 2012 pokračovat v konsolidací veřejných financí. Po snížení schodků veřejných financí z 6,4 % v roce 2010 na odhadovaný průměr ve výši 4,1 % HDP v roce 2011 by se průměrný deficit mel v roce 2012 dále snížit na 3,6 % HDP.

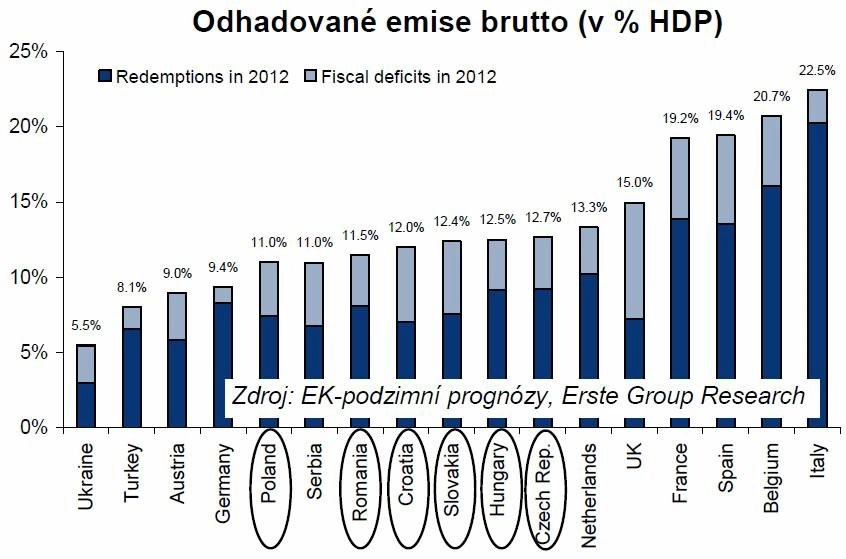

Za konzervativního předpokladu, že vlády nebudou získávat žádné peníze z prodeje státního majetku, by šestice zemí SVE měla v roce 2012 uvést na trh nový dluh ve výši přibližně 35 miliard eur. Ve srovnání s objemem emise nového dluhu v eurozóně ve výši téměř 300 miliard netto je potřeba financování ve východní Evropě relativně nízká.

Vzhledem ke tomu, že je šestice zemí SVE nucena refinancovat splatné dluhy ve výši 72 miliard eur (v průměru 8 % HDP), činí hrubý objem emisí státních cenných papírů v těchto státech celkem 107 miliard. Zhruba polovinu čistého objemu emisí státních cenných papírů by měli upsat zahraniční investoři, například investiční, penzijní fondy a pojišťovny.

Celkem očekávají analytici Erste Group v zemích SVE ze strany domácích finančních institucí přirozenou poptávku po státních cenných papírech v objemu mezi 1,5 až 2,5 % HDP, čímž by měla být financována třetina až polovina předpovídaných schodků veřejných financí (čistého objemu emisí). Zbytek by měli převzít zahraniční investoři.

Nárůst nákladů na financování na podzim 2011

Zvýšení rizikových prémií u státních dluhopisů zemí SVE způsobilo v minulém roce nárost cen CDS o 100 až 300 bazických bodů. Současně došlo u dluhopisů České republiky a Polska dokonce k poklesu výnosů.

"Mimořádně nízké výnosy umožnily mnoha průmyslovým zemím udržet se nad vodou a platit úroky z vysokého dluhu bez větších problémů," vysvětluje Kotian.

Co se však stane, pokud se zahraniční investoři nechopí nabídky? "Kromě využití přislíbených úvěrových linek mohou státy vydat své hotovostní rezervy, prodat likvidní investice, a v neposlední řadě zprivatizovat státní majetek. Česká republika, Maďarsko a Polsko disponují enormními finančními rezervami, a navíc mají jejich banky k dispozici přebytečnou likviditu ve výši 7 až 13 % HDP uloženou v centrální bance," uzavírá Kotian.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality